在UP主“何同学”曾经爆红的那部5G体验视频里,百度网盘在5G网络下不到100KB的下载速度,以一个彩蛋的形式出现在了视频中。那一幕,满屏都是“众生平等”、“公开处刑”等一系列略带嘲讽的弹幕。

确实,无论你拥有多快的网速,不开会员永远只有几十KB的下载速度是用户对百度网盘长久以来的吐槽点。而在这个巨大槽点的背后,是其将近4000万的月活用户。

吐槽的不仅是用户,百度网盘官方也无数次表达了自己的无奈,高昂的成本之下“用爱发电”成为其日常状态。

按理说市场有如此庞大的用户基数,用户又有巨大的需求,网盘本应是一个充满巨大潜力的市场。但过去以来,我们不断听到的声音是“XX又退出网盘市场”。显然,网盘本身是难以赚钱的,除非入局的玩家“项庄舞剑,意在沛公”。例如,最近这两个刚刚进入游戏的新玩家……

总有诱人一面的网盘市场

近日,阿里和迅雷相继上线了个人网盘业务。显然这两家企业拓展新业务都是为了结合自身的发展需求,目的不是通过网盘盈利,而他们的入局又能否改变网盘行业的现状?

过去十几年网盘领域的竞争者来来回回,无数巨头进进出出。我们的家庭宽带从曾经的拨号上网到现在的百兆光纤,移动网络也从十几KB每秒的2G变成了现在上百M/s的5G。但无论网络技术如何进步,个人网盘依然还是当年的模样。

欧美市场最早的个人云储存概念可以追溯到本世纪初的一批BT下载站点,因为用户有下载内容资源的需求,所以诞生了诸如Rapidshare这样的上传下载托管服务网站。而国内市场的个人云储存理念,最初是应对网络邮箱用户的存储需求,在2008年Dropbox的上线才让国内的个人用户有了网盘的概念。

这之后,在市场需求的推动下大量企业开始布局个人云储存,包括新浪微盘、快盘、迅雷云盘,115网盘不断涌现,百度、360、金山、腾讯等巨头也先后入局,整个网盘行业进入了跑马圈地的阶段。

发展初期,入局的企业为了争夺市场和用户打出的“牌”都差不多,无非就是通过前期“免费”模式,给用户提供更大的空间以及更好的上传及下载体验。某种意义上看,此举和现在各个互联网企业在新赛道烧钱抢用户的做法没什么不同,但随着用户体量越来越大,网盘的运营成本自然也就水涨船高,“免费”战略难以长久持续。

同时,由于网盘用户之间的互相连通,导致一段时间内网盘也成为盗版、不良信息、侵权内容、泄露隐私的重灾区。这也是网盘不断成为相关监管部门重点“关照”领域的原因,相信绝大多数用户都遇到过自己网盘里的“学习资料”突然变成“8秒视频”的情况。当然在用户使用体验之外,这些盗版、侵权内容的存在也给网盘平台带来了无数的版权纠纷。

所以,监管日益加深以及难以明朗的商业化态势之下,从2016年开始包括新浪、网易、金山、华为、腾讯、360等企业陆续全部或者部分关停了个人网盘业务。

但行业洗牌并不代表用户需求的降低,伴随着移动终端、通信技术的发展,用户对于个人云存储的需求其实是在不断提高的。根据艾媒咨询统计的数据显示,近五年来除了2017年行业用户规模下降(因此2016年起一大批企业退出网盘市场)之外,之后每一年市场都保持着一定增量。数据显示:截止2019年个人云储存行业的用户规模已经达到4.01亿人,远超2016年同期水平。

整体向上发展的行业大趋势,或许也是阿里和迅雷在这个时候重新选择入局网盘市场的一个理由。当然,除此之外二者也有出于自身业务协同方面的考量。

“阿里这时候选择进入C端的个人网盘领域,一个最大的依仗就是今年上半年得到爆发性发展的钉钉应用。线上授课以及办公的发展,使得钉钉的用户对于云存储相比以往有了更高的需求。”相关互联网行业分析师对懂懂笔记表示,阿里自然是希望把这部分用户完全留在自己的生态圈里。所以个人网盘业务的推出,并不是奇怪的事情。

至于迅雷,该人士分析指出:“迅雷更多是为了企业自身的转型,下载工具出身的迅雷目前主业已经完全被时代抛弃,过去在区块链业务尝试也并不成功。最重要的是,过去迅雷因为不符合苹果的规则,一直被剔除在苹果商店之外,这让它失去了大量的iOS用户,直到前不久才恢复上架。这次推出网盘业务也是为了更好的拉拢用户。”

考虑到网盘方面的投入产出,对于财大气粗的阿里来说可以等闲视之,毕竟这个业务能否实现盈利并不重要,阿里只是单纯地将其作为自己生态配套的一部分。但是转型中的迅雷可能思考的就要更多一些了,毕竟从过去十几年的发展历程来看,网盘绝不是一门能赚钱的生意。

谁能玩转网盘的“无限游戏”

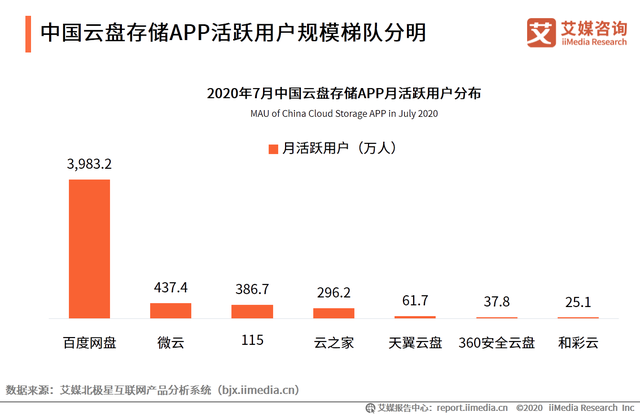

目前网盘市场是百度网盘一家独大的格局。根据艾媒咨询发布的报告显示,截止今年7月百度网盘拥有月活3983.2万人,位列行业第一。而排名第二、第三的腾讯微云以及115网盘,分别拥有437.4万和385.7万的月活,与百度相差甚远完全不是一个级别的存在。某种意义上来看,百度几乎可以说“垄断”了整个国内个人网盘市场。

但即便拥有绝对领先的市场份额以及将近4000万月活用户,百度网盘依然不是一个赚钱的业务。就像近两年百度在C端用户心目中整体不佳的形象一样,虽然大部分网盘用户都在用百度,但市场口碑并不理想。

其中吐槽最多的,就是非会员功能受限,也就是非会员下载和上传文件时的超级“龟速”,以及不断地提醒下载失败——这也是“何同学”在那个火爆视频里吐槽的原因。

尤其是吐槽的不仅是用户,百度网盘官方也表态网盘业务成本高昂、收入有非常有限,自己一直是是“用爱发电”。

“用爱发电”从某个角度上来看并没有错,网盘确实是一个成本非常高的生意。对此,相关行业人士对懂懂笔记表示:“首先,每一个企业建造一个数据中心的硬件成本都是数十亿甚至上百亿级别的,其次保持这个数据中心持续运转的成本也是非常高的,基本上电费一年光就得上亿元,这也是很多企业都选择将数据中心建设在相对偏远城市的原因,因为那里的电费更便宜。此外,传输数据所需要的带宽费用,也是每年按亿元级别计算的。”

我们看到现在诸如苹果、亚马逊、阿里、腾讯这样的互联网巨头依然会选择自建数据中心,是因为它们本身有大量的数据需要储存,并不是因为要发展个人网盘业务。另外成本是需要和营收对比的,如果营收够高,成本自然不是什么问题,因此巨头们为了业务发展不惜重金投入也要自建数据中心,因为背后有每年不断增长的营收来支撑。

但是在个人网盘领域,营收增长却没有那么容易。

在成本几乎相同的前提下,商业化一直都是个人网盘领域的最大难点,缺乏很好的商业化前景,正是2016年很多企业选择放弃网盘业务的根本原因。

目前个人网盘业务主要有两种营收渠道,付费购买空间以及购买会员,此外还有小部分广告营收。其中,苹果的iCloud采用的就是购买空间,2TB每年需要816元费用,价格并不便宜;百度则是会员制,用户通过做任务的形式可以免费获得2TB的空间(会员也可以获得更多空间),但非会员限制下载速度,目前百度网盘的会员价格为96/年,超级会员为263/年(连续包年价)。

无论是购买空间还是会员制,个人网盘的商业化在国内用户中的渗透率都不高。根据QuestMobile此前公布的数据显示,截止2019年底,百度网盘的付费渗透率仅为10%左右。前不久曾有传言称百度即将拆分百度网盘,让其寻求在科创板独立上市的机会,据称估值可达300~400 亿元。对此,百度方面的回应是,不予置评。

显然,即便百度网盘在C端市场有着绝对的优势,但只有用户没有利润是它始终无法解决的难题,而且它也不是一个年轻的项目。从2012年诞生至今其已经走过8个年头,期间无数竞争对手倒下,又有无数竞争对手站起来,虽然其始终保持着市场领先,但却始终没有呈现出良好的商业化突破。

这种尴尬的情况长期持续,早就耗光了外界的信心,甚至在很多人眼里网盘就是一个典型的费力不讨好的事情。

关于网盘的商业化前景,相关互联网行业分析师分析指出:“网盘这种工具性应用的商业化空间本身就很小,工具型应用的商业化应围绕着企业自己所能提供的核心价值,而网盘的核心价值就是云存储,也就是存储空间和在线服务。所里,最理想的收费模式应该是iCloud或者 Dropbox那种存储空间收费的形式。“但是分析人士也强调,在国内网盘大战期间,各家为了争抢用户选择了免费空间打法,这也在一定程度上摧毁了最为理想的收费形式。

“现在用户免费就能获得2TB的储存空间,这已经够绝大多数用户使用了,所以百度网盘的用户也没有购买欲望,平台只能从速度这方面下手,但这是极其影响用户体验的。”上述分析师强调,几乎很少有用户斥责苹果的iCloud服务,是因为用户既然决定花钱购买就说存在使用需求,“而且苹果也保证了用户购买之后的使用体验,目前百度网盘没做到这一点,是因为用户不会感激你免费给的空间,但会苛责非付费会员遭遇的限速。”

曾经的网盘大战搅乱了国内网盘市场的商业化模式,如今的幸存者们只能通过会员、内容、广告这种吃力不讨好的形式来获得营收。这种尴尬的局面使得个人网盘市场虽然用户规模很大,但想象空间却非常小。即便有这样的业务(公司)独立上市,又能指望资本市场给予什么支持?

【结束语】

网盘市场就像一个围城,外面的玩家看着里面庞大的用户基数流口水,都想进来分一杯羹;里面的玩家背负着巨大的经营成本,却始终无法获得更好的商业化突破。

从当年的网盘大战,到后来2016年开始的集体退潮,再到现在阿里、迅雷的重新入局,好似个人网盘市场的一个轮回,而且是一个无限游戏。借用电影《信条》中的一句台词:你的人生才走了一半,我的人生已经走到终点,接着往下走,我在起点等你。