民生证券股份有限公司吕伟,白青瑞,杨立天近期对萤石网络进行研究并发布了研究报告《2024年三季报点评:重磅新品发布与AI能力升级孕育全新增长曲线》,本报告对萤石网络给出买入评级,当前股价为30.8元。

萤石网络(688475)

事件:近日,萤石网络发布2024年三季报,2024年前三季度营收约39.63亿元,同比增加12.93%;实现归母净利润约3.75亿元,同比减少6.69%。

公司战略调整造成利润阶段性失真,积极布局新品孕育公司全新增长曲线。

具体到2024Q3,公司单季度实现收入13.79亿元,同比增长12.7%;实现归母净利润约0.93亿元,同比减少34.87%;主要系2024Q3公司产品结构调整、竞争加剧等因素影响导致毛利率有所下降,同时公司积极布局家用和商用清洁机器人等新品市场及拓展电商和新零售渠道,导致各项费用投入有所增加。面对各种外部经营挑战,公司保持合理的投入为中长期成长和发展提供动力,夯实技术研发,积极布局智能锁、家用和商用清洁机器人等新品市场,同时积极发展电商和新零售渠道,不断构建公司各类核心产品线在境内外的品牌影响力:?1)2024年7月,公司发布智能健康手表、家居AI一体机等新品;?2)2024年8月,公司发布视频通话摄像机S10等新品;

3)2024年9月,公司发布TAMO移动摄像机、全能扫拖机器人RS20ProUltra、AI洗地机器人RX30Max等新品;

4)2024年10月,公司发布全景人脸视频锁DL60FVX Pro等新品。

2024Q3,萤石网络推出蓝海大模型、HomePlay OS助力“人-家-商业”全场景,有望进一步打开公司业务价值量天花板。2024Q3,公司发布自研垂直物联场景的具身智能大模型——萤石蓝海大模型,该大模型是面向物联场景的具身智能大模型,具备开发开放、基础交互及具身代理三大体系化AI能力,,覆盖从设备感知到设备执行全链路,接入的设备多种多样,能够感知世界空间信息,处理多模态数据,进行精确识别与理解,最终规划指导设备做出响应;此外,公司还发布了萤石HomePlay OS,一个围绕人、家、商业,以提升用户的生活及工作体验为目的,通过提供智能代理及以视觉为主的AI能力,让开发者可以快速、灵活、低成本的方式开发自身智能场景或应用的平台,具备AI核心、代理封装、云边协同、隐私保护、全面开放等五大特性。

投资建议:萤石网络在技术、制造能力及渠道构建独有的优势,以“1+4+N”生态体系,落地智能生活解决方案及开放式物联网云平台服务,有望凭借各类新品及“人-家-商业”的全场景覆盖迎来全新增长曲线。我们预测公司24-26年归母净利润为5.74、7.18、9.60亿元,2024年10月28日股价对应PE为43X、34X、26X,维持“推荐”评级。

风险提示:行业竞争加剧;技术落地不及预期。

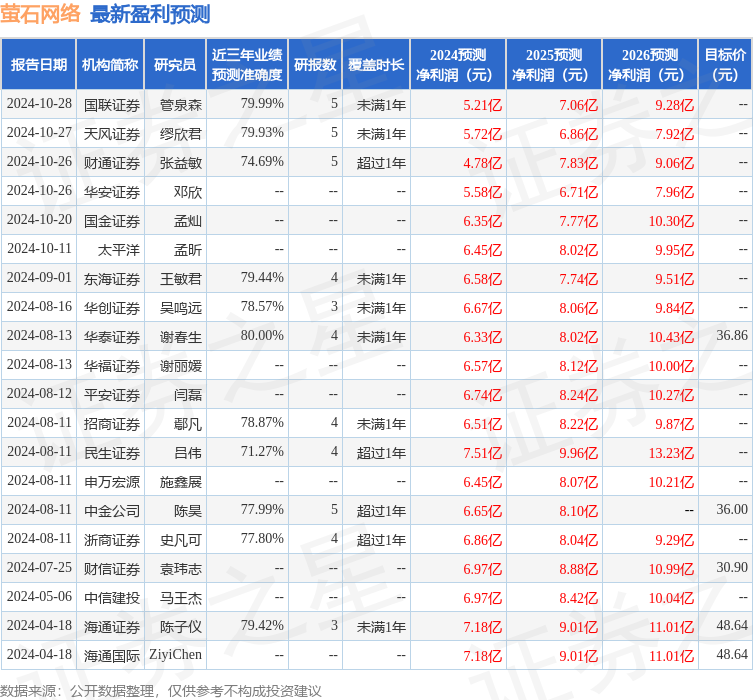

证券之星数据中心根据近三年发布的研报数据计算,华泰证券谢春生研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利6.33亿,根据现价换算的预测PE为38.5。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级12家,增持评级6家;过去90天内机构目标均价为36.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。