2018年,原油价格起伏较大,资本高手在原油期货上铩羽而归的不在少数。原油的价格波动,直接带动着石化产业、涤纶纤维产业、尼龙产业、氨纶产业的经营成本、经营收入波动,以至于出现了PTA1809合约逼仓事件。

而中美贸易战直接影响中国棉花与美棉市场,两个棉花市场的期货、现货价格犹如跷跷板,忽上忽下,且价格中心逐步下移;国际国内棉花价格的波动,使得粘胶纤维行业受影响较大,价格区间的中心随着棉花价格的下移逐步下行。但是,在这些困难与突发事件面前,化纤行业反而实现了产能、产量的增长,同时还能够保持一定的盈利水平,这在整个国民制造业中比较少见。

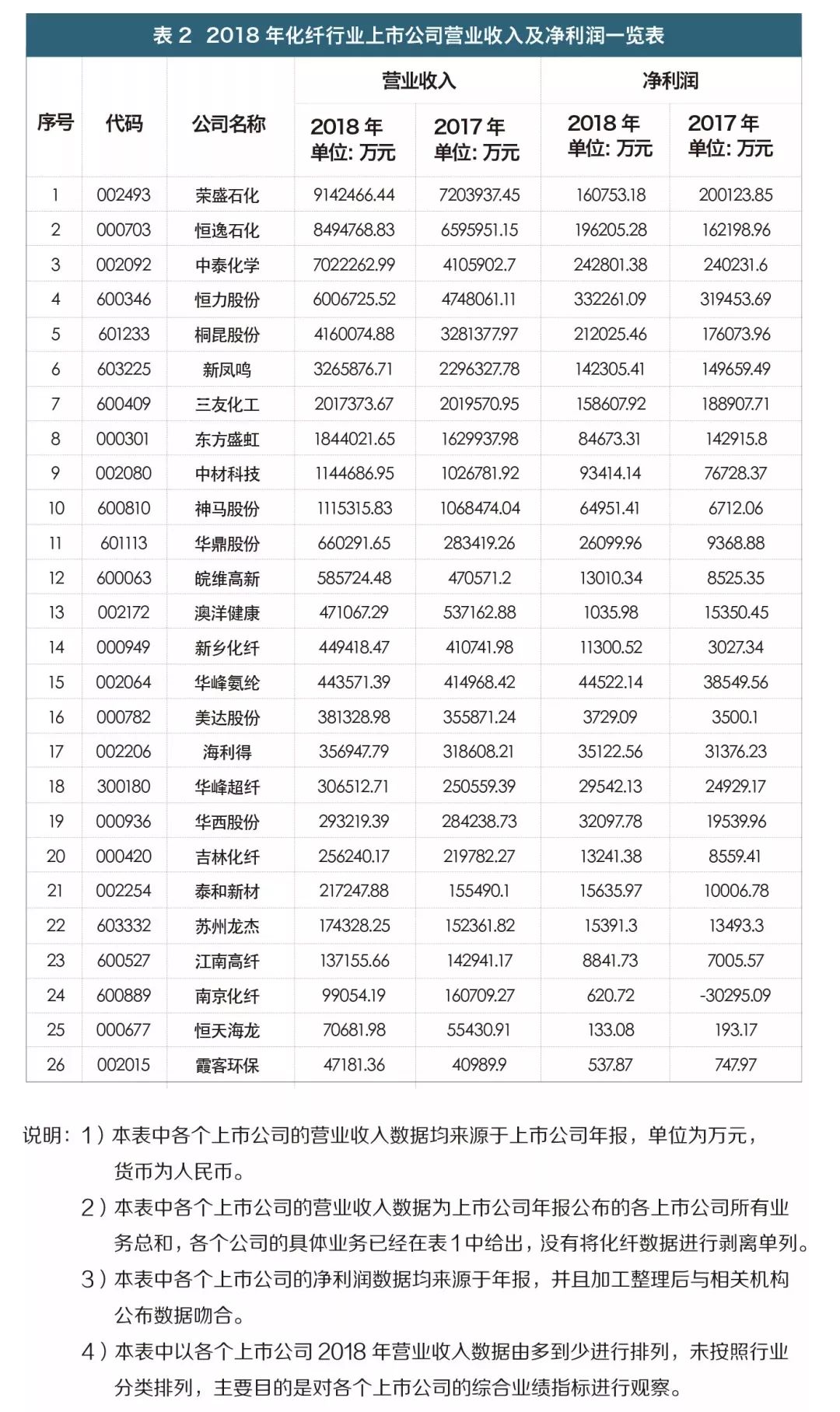

从2018年化纤行业上市公司营业收入看,排在前五的分别是荣盛石化、恒逸石化、中泰化学、恒力股份、桐昆股份;其营业收入分别为:9142466.44万元、8494768.83万元、7022262.99万元、6006725.52万元、4160074.88万元。

其中排名前四位的企业营业收入均超过600亿元。从细分行业看,荣盛石化、恒逸石化、恒力股份、桐昆股份4家主营业务是石化及涤纶产业;中泰化学为化工、化纤、纱线产业。这种情况的发生,说明在2018年宏观经济不理想的状态下,进行产业链向上或者向下打通,才能保证自己的业务健康发展。

PTA:产销较好,恒力产量最大、毛利率最高!

从26份年报中,提取了4份具有PTA数据的相关公司,分别是恒力股份、荣盛石化、恒逸石化、桐昆股份。因为目前我国的证券法中没有明确规定上市公司必须将所涉及的具体产品的具体指标详细列出,比如生产量、销售量、库存量等。

因荣盛石化未详细列出其相关数据,因此,本着实事求是的原则,荣盛石化的PTA数据为空缺。从产量规模看,目前给出数据的3家中,恒力股份PTA产量最大,恒逸石化其次,桐昆股份位居第三;从库存量看,三者也是如此排列。总体来说,PTA在2018年产销数据较为良好。

因为营业收入与营业成本数据在各个公司的年报中定义不一样,所以,我们引入“营业收入/营业成本”这一概念,来看一个公司用1元钱在PTA产业中周转后能够变成多少。从得出的数据看,恒力股份的“营业收入/营业成本”为1.09,是4家单位中最高的一家,从毛利率情况下,也是最好的一家。侧面反应这一指标可以用来评估一个公司某个产品的毛利率情况。

总体来说,4家公司的PTA毛利率在6.4~8.5之间,属于业内较好水平,且说明目前PTA行业景气度较好,能够保持一定的盈利能力。

DTY:东方盛虹营收最大、新凤鸣毛利最高

从26份年报中,提取出5家具有DTY相关数据的公司,分别是东方盛虹、桐昆股份、荣盛石化、新凤鸣、苏州龙杰,其毛利率分别是14.34%、12.83%、7.9%、15.02%、12.62%。其中,东方盛虹DTY营业收入在106亿元;桐昆股份DTY营业收入在65亿元;这两家DTY营业收入在业内做到最大。从毛利情况看,新凤鸣毛利最高,荣盛石化毛利最低。

而苏州龙杰虽然以差别化DTY为主打产品,但是本期毛利仅有12.62%。这种情况一方面说明DTY行业正处在盈利水平较好的区间,另一方面从业绩看,其行业内的具体公司正在逐步拉大差距。在DTY行业内,我们也采用了“营业收入/营业成本”的方式,与上市公司年报中所给出的毛利率进行对标,发现其趋势吻合。

从上述情况下,我们不难得出目前DTY产品正处于供求关系较为偏紧的状态,如果能够对标到DTY具体的规格参数上,可能存在供小于求的状态。也只有在这种状态下,毛利率才会体现出营业收入、营业成本基数较大的情况下,其盈利水平还普遍在7%以上的情况。

FDY:差别化异军突起,苏州龙杰毛利居榜首

从26份年报中,提取出5家具有FDY相关数据的公司,分别是桐昆股份、新凤鸣、荣盛石化、东方盛虹、苏州龙杰;其毛利率分别是:8.26%、9.57%、8.32%、15.62%、17.73%。从毛利情况看,以差别化FDY为主打产品的苏州龙杰毛利率最高,FDY差别化率较高的东方盛虹其次。而体量较大的桐昆股份、新凤鸣、荣盛石化3家公司因为常规化产品较高,其毛利率相差不大。

从这种现象不难发现,目前FDY常规产品处于供需平衡略偏向紧张的状态,而FDY产品需要盈利,则必须在差别化产品上下足功夫。

POY:规模化效应凸显,桐昆股份以量取胜

从26份年报中,提取出5家具有POY相关数据的公司,分别为桐昆股份、东方盛虹、新凤鸣、荣盛石化、苏州龙杰;其毛利率分别为:12.96%、11.47%、10.45%、-5.08%、-10.98%。

在5家公司的POY毛利率中,规模化效应开始凸显,桐昆股份、东方盛虹其规模较大,盈利水平也较高。而具有差别化POY的苏州龙杰毛利率出现了负数,则表明POY行业目前靠差别化取胜较为困难,这主要是因为研发的差别化POY产品在向下游市场推进时存在一定困难。

比2014年末减少了131家!化纤企业数量逐年缩减,谁将笑到最后?

从国际化纤行业的生产的格局来看,世界化纤生产企业正在进行产业的结构性调整,美国和西欧作为全球化纤工业的发源地,已自20世纪90年代起,逐渐退出常规化纤生产,或者通过兼并重组,组成规模更大的专业化企业集团,而我国化纤行业目前也迎来了转型升级和可持续发展的重大挑战。

2011-2015年我国化纤行业还处于高速发展阶段,企业数量年年攀升,2014年企业数量达到最高1938家,2015年开始我国化纤行业企业数量逐年缩减,截至2018年5月份,我国化纤企业数量为1807家,相比2014年末减少了131家。

一、 在这些化纤上市企业当中,从地区分布划分来看,我国化纤行业主要聚集在东部沿海地区,从2018年我国化纤行业产量分布情况来看,浙江、江苏、福建三省是我国化纤生产最主要的省市。

其中浙江省的化纤产能位居全国之首,2018年产量达2282.3万吨,约占全国总产量的45.5%,其次是江苏省和福建省,分别占比27.3%、13.9%,产量最高前三大省市合计占比86.8%,可见,东部沿海地区仍是我国化纤工业的主要生产基地。

1、浙江具有块状经济优势,如绍兴、萧山的化纤织造业,宁波、温州和杭州的服装业,诸暨、义乌的衬衫和织袜业,嵊州的领带业,象山的针织业,海宁的经编业,余杭、海宁的装饰布业和皮革业;

2、浙江省又是传统的纺织服装生产大省,在长期的发展中培养了较多的掌握熟练生产技能的工人以及经营管理人员。

二、从行业集中度表现来看,化纤行业则由于环保要求趋于严格提高行业壁垒、人力成本上升推动自动化水平提升,这两个主要因素导致行业内中小企业洗牌,龙头企业市场份额进一步扩大;自2017年之后,纺织产业链呈现一片火热的景象,市场景气明显升高。在以上排行榜中,化纤行业上榜企业最多,化纤行业上市龙头企业强势占据第一梯队。

而经过此轮周期,跑马圈地时代步入尾声,进入筛选优质成长企业的转折点,未来行业集中度将逐渐提升,上市公司龙头已经顺利崛起。

三、从产业链分布来看,目前布局全产业链的化纤企业基本在第一方阵,和第二方阵的差距正在逐渐拉开。

2016年之前,我国绝大多数炼化产能都在中石化手中,而2016年之后国家逐步允许民营企业投资炼化领域,荣盛石化等民营化纤巨头开始谋划布局炼化产业。近年将迎来几大民营炼化投产高峰,此轮民营炼化扩产具备独一无二的优势,这几个民营大炼化将进一步提升我国聚酯行业龙头的全球竞争能力,实现「原油—PX—PTA—聚酯」的一体化布局,有效降低我国PX对外依赖度,并将整个产业链的利润点均掌握在自己手中,率先投产的民营炼化企业得以抢先迎来红利期。

经过对化纤上市企业对比之后,小编发现,悲伤的故事是近年整体经济下坡导致国内化纤行业中头部企业表现并不突出,但是,值得庆幸的是,在整个纺织服装上市公司中,大家过的都不好,化纤企业仍算出众。

英雄都是诞生在兵荒马乱的年代,谁将笑到最后,谁又将湮没在马蹄脚下?

来源:纺织科学研究、季柳炎