一、数据脉络:开工率为何集体落到约“五成”

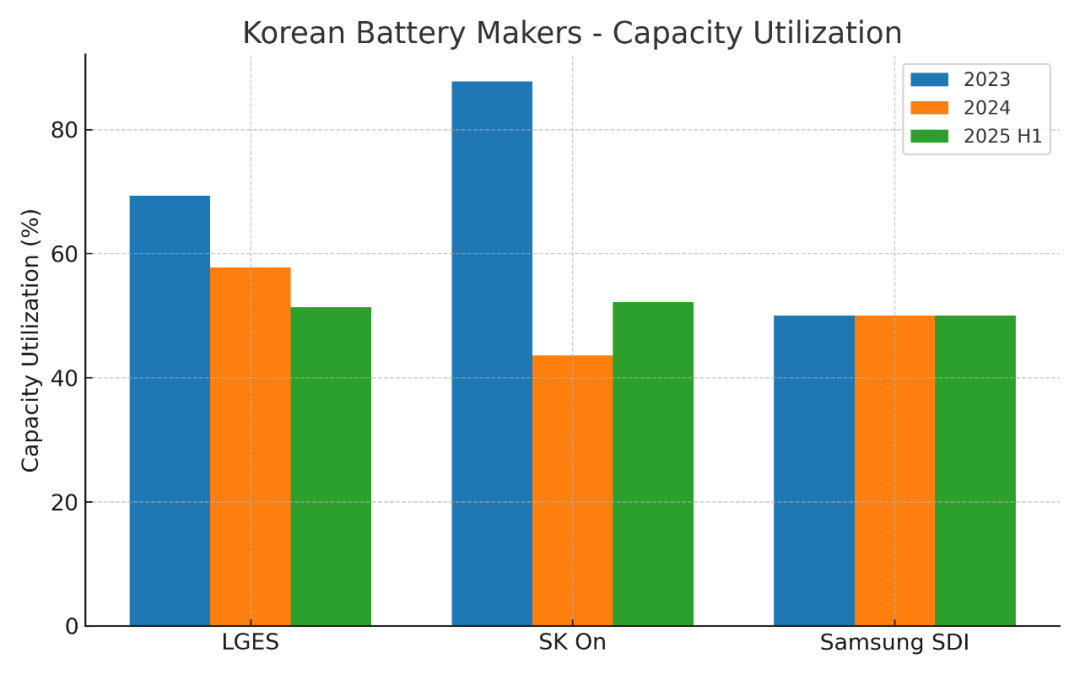

LG Energy Solution(LGES)在2025年上半年平均产能利用率为51.3%,较2023年全年69.3%、2024年57.8%持续下行。

SK On上半年产能利用率52.2%,虽较2024年的43.6%回升,但仍远低于2023年的87.7%。其中美国工厂随现代汽车在美产量爬坡而接近满产。

三星SDI未披露EV主业利用率,行业估算整体约在50%附近;其欧洲工厂一季度仅3–4成,二季度有所修

复;与Stellantis 50:50的美国产线上半年低于六成。

这组数据的共同结论是:韩系在欧洲与部分海外客户侧承压,在北美则凭本地化供给维持相对韧性(尤其SK On与现代/起亚绑定)。

Company |

Capacity Utilization 2023 (%) |

Capacity Utilization 2024 (%) |

Capacity Utilization 2025 H1 (%) |

Notes |

|---|---|---|---|---|

LGES |

69.3 |

57.8 |

51.3 |

Decline for two consecutive years |

SK On |

87.7 |

43.6 |

52.2 |

US plant near full capacity with Hyundai |

Samsung SDI |

N/A (~50% est.) |

~50% (est.) |

Europe low in Q1, improved in Q2 |

二、份额位移:需求在增长,但增长被谁拿走了

不含中国市场的全球电动车电池装机量,2025年H1同比+23.8%至209.2GWh;但韩系三家合计份额降至37.5%,同比下滑8.1个百分点。分厂商看,LGES与SK On分别实现+2.2%(43GWh)与+10.6%(19.6GWh)的装机增长,而三星SDI同比-7.8%。

全球口径(含中国)装机量2025年H1达504.4GWh(+37.3%),韩系合计份额仅16.4%,同比再降5.4个百分点——显示中国厂商在“本土+出海”双轮驱动下加速吃下增量。

其中CATL与BYD在全球装机继续领跑,份额合计已逼近或超过一半(不同月度统计在55%上下波动)。

结论:需求不差,但增量更多被中企捕获,韩系增长跟不上市场总体扩张速度,导致份额回落、产线利用率偏低。

Market Scope |

Installed Capacity 2025 H1 (GWh) |

YoY Growth (%) |

Korean Share (%) |

YoY Change in Share (pp) |

|---|---|---|---|---|

Ex-China |

209.2 |

+23.8 |

37.5 |

-8.1 |

Global |

504.4 |

+37.3 |

16.4 |

-5.4 |

三、区域需求与政策的交错影响

欧洲终端节奏:H1 2025欧盟新车注册量-1.9%,但BEV份额升至15.6%。销量结构分化与价格压力,使上游电池排产更趋谨慎。

美国政策变量(IRA/FEOC):2025年起,含“受关注外国实体(FEOC)”所提取/加工关键矿物的电池将无法享受30D税抵;此前2024年已对电池部件设限。合规本地链让韩系在美投资具相对优势,但也抬高转产与认证成本,短期压缩利润与排产灵活度。

北美本地化带来的结构性对冲:现代汽车HMGMA乔治亚新厂量产拉动,SK On乔治亚电池工厂首次满产,带动韩系对美供给的开工韧性。

结论:欧洲“量起价难”、美国“合规增成本”,共同把韩系推入成本—价格—合规的三重夹层;唯有通过本地化+产品结构切换去对冲。

四、成本与路线:LFP的全球胜率与韩系的“二次选择”

技术与成本结构变化:LFP/LMFP在A、B级车与车队用车中性价比凸显;中企在规模化、材料/制造一体化上形成单位Wh成本优势,推动全球渗透。韩系传统强项在高镍NCM与高端圆柱/方形,但若结构性需求偏向“性价比+快切换”,就会出现产线阶段性“跟不上需求拐点”的利用率问题(欧洲一季度更明显)。

三星SDI强化高安全No-TP、类固态与高镍体系,定位高端与商用重载场景,同时在ESS侧加码;其2025年Q2虽仍录得亏损但指引下半年改善。

LGES在电话会与公告中明确强调北美ESS与产品/技术组合优化,显示“把部分EV产能与技术切到ESS”以提升稼动与利润的策略取向。

SK On借助现代/起亚在美电动车爬坡、与现代在乔治亚的合资电池项目,以及资本运作(增资、组织调整)改善财务与负债结构,争取规模—成本曲线下的拐点。

五、R&D投入:谁在为下一个周期“蓄力”

三星SDI 2025年上半年研发投入7044亿韩元,占销售额11.1%,较2024年的7.8%显著提高。

LGES同期研发投入约6204亿韩元,占销售额5.2%(2024年为4.2%)。

SK On上半年研发投入约1480亿韩元,占比0.52%,与另外两家的“高配研发”形成鲜明对比。

解读: 三星SDI与LGES在高安全、高能量密度、新体系(高镍/固态/LMFP/46系圆柱等)上押注更重,而SK On的着力点更偏制造效率与客户绑定,短期更依赖订单侧与在美本地化带来的稼动修复。

Company |

R&D Spending 2025 H1 (KRW bn) |

R&D/Sales (%) 2025 H1 |

R&D/Sales (%) 2024 |

|---|---|---|---|

Samsung SDI |

704.4 |

11.1 |

7.8 |

LGES |

620.4 |

5.2 |

4.2 |

SK On |

148.0 |

0.52 |

N/A |

六、为什么“需求在涨、工厂却不满产”——底层机制

区域错配:欧洲价格战与品牌换代周期叠加,车企排产保守,传导至上游电池的短周期“去库存—小补库”节奏;而中国与新兴市场的放量由中企本地供给优先承接。

技术错配:入门—中端车型LFP/LMFP渗透更快,对以高镍为主的韩系现有产线构成阶段性“结构性空置”。

政策门槛:IRA/FEOC使“不合规—无补贴—销量弱—上游被动降负荷”形成链条;合规产线需要时间爬坡,期间利用率与单位成本承压。

价格—成本剪刀差:碳酸锂等原料波动下,价格战加剧,压缩上游毛利,倒逼企业以ESS转产/柔性排产消化阶段性闲置。

八、结语:低利用率不是终局,而是“结构切换”的中场

2025年上半场,“五成开工率”真实地反映了全球需求、技术与政策三股力量的错位:中国厂商以LFP规模效率拿走更多增量,欧洲节奏慢于预期,美国用合规锁住本地链。韩系的优解不是“等需求来”,而是主动切结构、调区域、推合规、快转产。

若能在北美保持高利用率、在欧洲以ESS柔性吸收、在产品上做“高镍守利+LFP抢量”,再叠加研发与安全卖点的长期复利,韩系电池仍有机会在下一轮周期里,把五成开工率重新拉回七成以上,并夺回部分失地。