又要进入新一轮考季的备考阶段了,童鞋们做好准备冲刺了吗?

本文将为同学们总结英国税法中应纳税利润核算期(basis period)这个考点。这个知识点相当重要,因为其不仅可以出单独的考题,还经常作为其他考点的前提条件而间接考察。

首先对这个考点做一个总结:

我们知道个人所得税中有一个主要的收入来源,就是个体或者合伙人的经营收入,个体户以及合伙制组织其实和企业是类似的,有自己的会计期(period of account,之后简写为POA),会计期不一定和税务年(每年的4月6日到次年的4月5日)相同,这就产生一个问题,即基于会计期算出的经营利润到底在哪一个税务年进行纳税。

为了解决这个问题,就引入了应纳税利润核算期(basis period, 之后简写为BP)这个概念,BP成为了链接会计期和税务年的一个桥梁,用来确定会计期的利润应在哪个税务年纳税。

核算个体户和合伙人应纳税经营收入的步骤:

1. 按照会计期(POA)核算会计利润

2. 将会计利润(profit per account)调整为应纳税利润(tax adjusted trading income)

3. 将应纳税利润按照BP划分到对应的税务年度,进行纳税

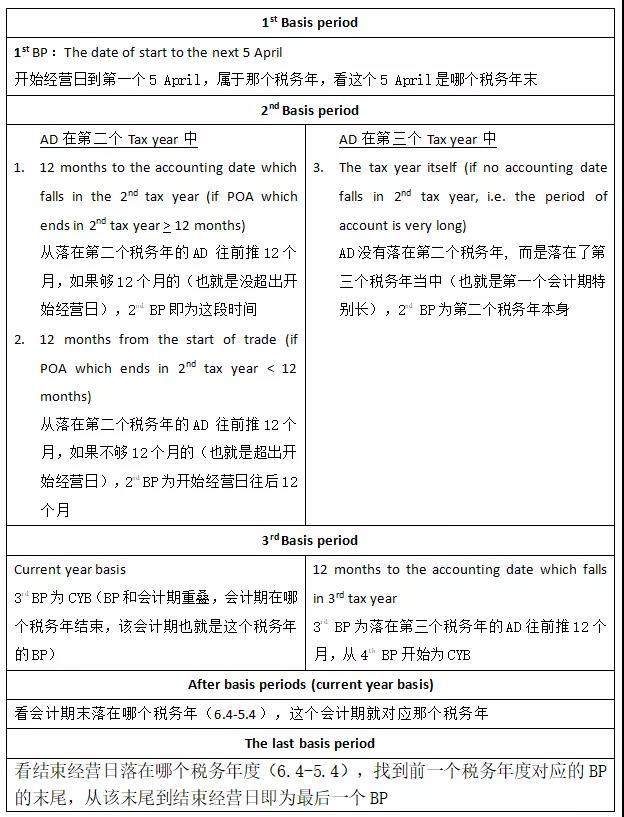

◆通常BP和POA是一致的,称为current year basis (CYB): 会计期末accounting date(AD)落在哪个税务年度(6.4-5.4)中,那个会计期的应纳税利润即属于对应税务年度的应纳税经营利润

◆比较特殊的POA和BP为刚开始经营的前三年和结束经营的最后一年

◆如果POA和BP不同,对应纳税利润按照月份平均分配的原则进行划分

◆开始经营的头三年,POA和BP大概率会不同,会产生重叠期,如果重叠期内对应的是利润,则这部分利润将会重复纳税,称为重叠利润,重叠利润在结束经营的最后一年用于扣减最后一年的利润(或者增加亏损);如果重叠期内对应的是亏损,则该部分亏损归属于两个产生了重叠的BP中的前一个,而后一个BP不再重复计算亏损。

以下是对BP如何划分的规则总结

举例:

某个体户A从1.1.2019开始经营,第一个会计期:1.1.2019-31.5.2019,之后每年的31.5为会计期末。

第一个BP:1.1.2019-5.4.2019,5.4.2019为2018/19税务年末,因此第一个BP对应2018/19税务年

第二个BP:会计期末31.5.2019落在第二个税务年(6.4.2019-5.4.2020)中,从这个会计期末往前推12个月是不够的,因此第二个BP为开始经营日往后12个月,即1.1.2019-31.12.2019。第二个BP和第一个BP产生了重叠期,即1.1.2019-5.4.2019

第三个BP:会计期末31.5.2020落在第三个税务年(6.4.2020-5.4.2021)中,所以第三个BP即为1.6.2019-31.5.2020,第三那个BP和第二个BP也产生了重叠期,即1.6.2019-31.12.2019.