今日,将“实时驾驶行为”(real-time driving behavior)纳入安全评分系统的特斯拉车险产品在德克萨斯州正式上线。

早在一周前,特斯拉首席执行官埃隆·马斯克就曾在2021年度股东大会上为这款基于“实时驾驶行为”的保险产品造势,称其将于下周上线,并将在明年向美国其余地区推广。马斯克称特斯拉车险将为以更低廉的价格为车主提供更全面的保险和理赔管理服务,折扣比例高达20-30%。

从其公开表态来看,进军车险行业或许会成为特斯拉未来的主要方向之一。在10月的财报电话会议上,马斯克表示,有朝一日保险可能占特斯拉汽车业务的30%至40%,特斯拉正在建立“一家大型保险公司”。

中国社科院保险与经济发展研究中心副主任王向楠对财经网金融表示,如果未来特斯拉可以凭借自身先进的技术、数据和其他要素在美国的车险市场取得成功,那么之后,特斯拉有可能将目标转向中国市场这一“大蛋糕”。

“它可以将境外设立的保险机构引入中国市场,也可以在境内设立或参股保险公司,”王向楠称,“在汽车金融市场上,汽车金融公司已经占据较大份额,在车险特别是新能源车险市场上,可多吸收汽车行业领先者的知识技术、数据和其他要素投入。”

打破传统定价 根据“安全评分”缴费

基于大数据得出的“安全评分”为用户定制更加个性化的产品是特斯拉车险最大的卖点。

传统的车险定价通常保险公司依据车型、车主的年龄等信息计算得来,无法有效对车主发生意外的风险系数进行区分,而特斯拉提出了“基于用户使用方式”的UBI(usage-based insurance)模式,依照车辆的使用时间、里程,驾驶者习惯等信息进行定价。

“您不需要在车辆中安装额外的设备。特斯拉将使用车辆内的特定功能根据您的实际驾驶情况评估您的保费。您将根据您的驾驶行为而不是其他保险公司使用的信用、年龄、性别、索赔历史和驾驶记录等传统因素支付每月付款。”特斯拉在保险细则中表示。

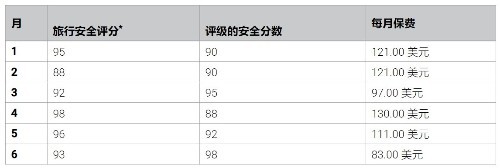

公开信息显示,特斯拉的“安全评分”主要依靠每1,000英里前向碰撞警告(Forward Collision Warnings per 1,000 Miles)、紧急制动(Hard Braking)、急转弯(Aggressive Turning)、不安全的跟车距离(Unsafe following distance)以及强制自动驾驶脱离(ForcedAutopilot disengagement)五项指标,用户初始分数为90分,之后安全评分会随着用户驾驶情况有所调整。

(图源:特斯拉发布的定价示例)

“特斯拉将使用实时驾驶行为提供保险。目前,德克萨斯州的所有Model S、Model 3、ModelX和Model Y车主都可以使用它。” 在产品说明中特斯拉表示。

基于此,特斯拉称,与竞争对手相比,评分为“平均”的司机预计能节省20%至40%的保费,而安全评分最高的司机则可节省30%至60%;特斯拉同时表示,该安全评分系统仍处于测试阶段,未来会随着时间有所改进。

拟向世界推广 特斯拉在中国保险市场已有布局

财经网金融发现,特斯拉有意图在未来将保险版图延展至中国市场:天眼查信息显示,2020年8月,特斯拉已在中国上海注册成立全资子公司特斯拉保险经纪有限公司,注册资本为5000万,经营范围为保险经纪业务,公司法人为特斯拉全球副总裁、大中华区负责人朱晓彤。

此前,马斯克本人也曾公开表示,特斯拉在未来将向全球推广车险产品,只是短期内尚无法实现。

公开信息显示,特斯拉筹备保险业务已经有5年的时间,此前曾与多家险企合作启动Insure My Tesla计划,为特斯拉车主提供服务:2016年,特斯拉与世界500强财险公司利宝保险合作,在澳大利亚和香港启动该计划;2017年,该计划业务扩展至北美;2019年,特斯拉便在加利福尼亚州推出自己的车险产品。

但银保监会相关规定,特斯拉的保险业务或许短期内无法在中国开展——特斯拉在国内还未取得保险牌照,不具备合法经营资格。

王向楠对财经网金融表示,如果特斯拉可以在美国的车险市场取得成功,那么未来它也有可能通过多种方式进入中国市场。

“特斯拉可以将境外设立的保险机构引入中国市场,也可以在境内设立或参股保险公司”王向楠称,“在汽车金融市场上,汽车金融公司已经占据较大份额,在车险特别是新能源车险市场上,可多吸收汽车行业领先者的知识技术、数据和其他要素投入。”

对外经贸大学保险学院教授王国军也对财经网金融表示,特斯拉车险产品在未来或有希望进入中国市场,“近几年银保监会所倡导的进一步对外开放也有很多行动,如安联控股(中国)成立,放开寿险合资公司外资持股比例的限制,批设外资保险资金管理公司等,做得都很不错。特斯拉的车险产品如果真的好,进入中国市场也是很有可能的。”

科技赋能 “特斯拉模式”在中国或可推广

特斯拉能如此“硬气”地官宣自己的保险产品,推出颠覆传统的定价模式,离不开其先进的算法科技和积累的数据库。

依靠自身的系统优势,特斯拉可以更好地收集驾驶数据,通过科技赋能实现定价的“精细化”,制定出更符合车主利益的车险产品;相较之下,传统险企通过调查、问询、统计车主信息等方式制定价格,只能分析出车主及车辆所在群体的特征,无法具体到个人的驾驶习惯、风险偏好,无法实现特斯拉宣扬的“个性化”服务。

科技赋能、算法加持,特斯拉布局的“新能源车商进军车险”模式并非不可复制。

王向楠对财经网金融表示,“特斯拉车险模式”具有推广价值,对国内的头部新能源车企来说,是一条可复制的路径,“当前,我国新能源车的市场集中度较高,领先的几家车企均具有了一定客户和技术实力,可以多进入保险市场。”

新能源汽车潜在市场广阔,随之而生的新能源车险也暗藏着巨大潜力。但由于险企对新能源汽车缺乏了解、研发新产品风险较大,目前市场上的新能源车险产品仍旧处于不被重视的边缘地位。

而除个别附加险种无法赔付外,新能源车险还普遍存在“高保低赔”现象:为新能源车上保需要缴纳高于普通燃油车20%的成本,但由于保费是根据补贴政策前的价格计算、以补贴后价格赔付,因此保价高、赔付低。

王向楠对财经网金融表示,传统险企在新能源车险产品上面临的主要问题是创新动力不足,“主要是我们对创新成果保护不够,且会影响险企当前的经营模式,所以企业创新动力不足。研发有风险,市场变革快,所以经营者可能不愿做开拓者。”

而在这样的现状之下,引入更多的车险经营者进入市场,或可激发潜在活力,更好地服务消费者,“通过引入特斯拉支持的车险经营者,能促进我国车险供给更快跟上技术和规则的变化,消费者将受益”王向楠称,“这一过程中,应采用公平竞争原则,注意消费者数据保护和数据安全。”

对此,王国军表示不论是头部险企深入新能源车险市场,还是新能源汽车头部制造商通过多种方式进入车险市场,都有利于促成深度合作,实现车险业务科技化,“我一直觉得车险业务处于市场头部的保险公司应该与造车企业合作,包括技术合作,也包括股权合作,同时我也觉得好的车企一定要深度涉入保险。这两个行业的深度合作是必然选择。”王国军称。