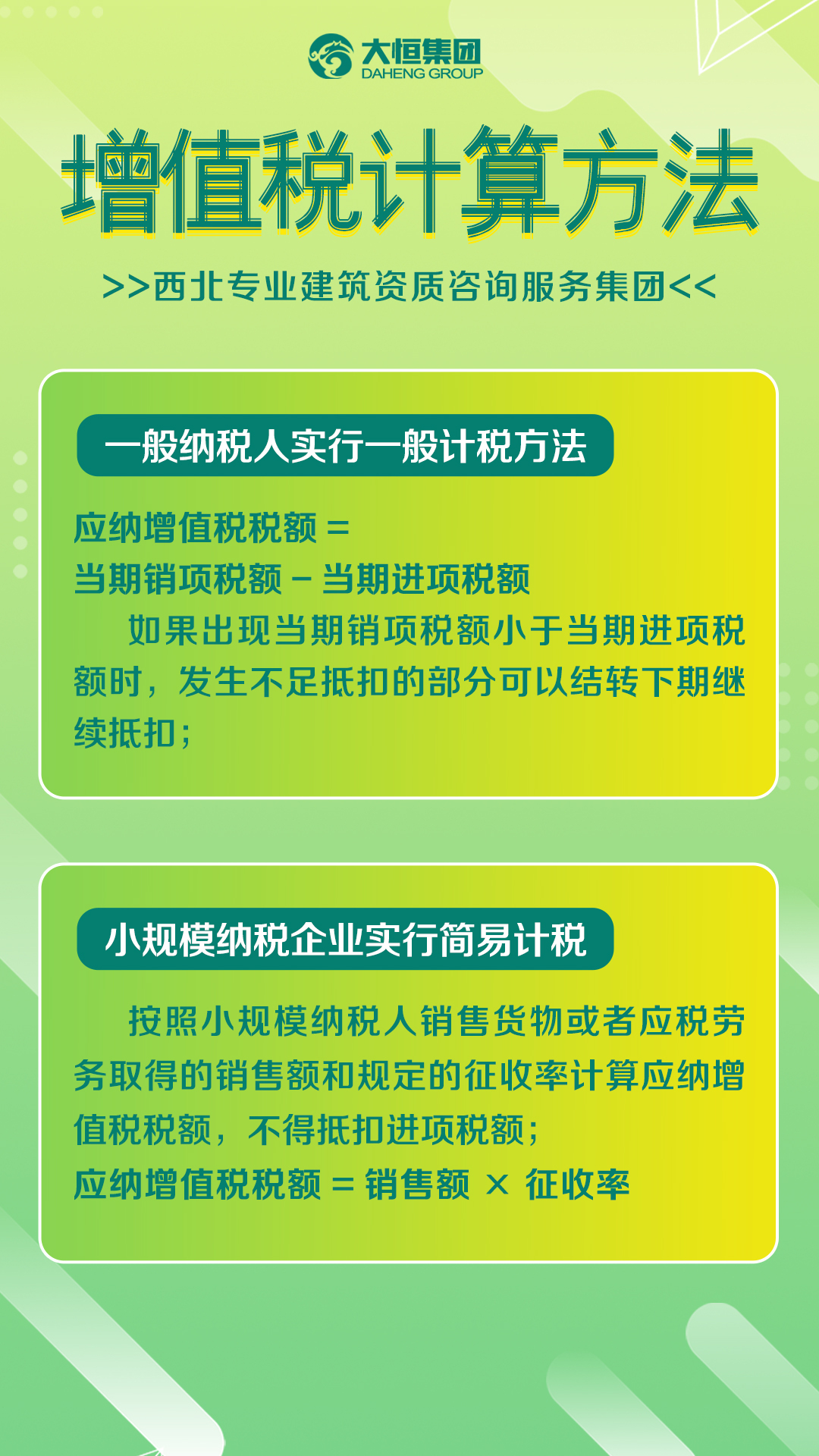

增值税计算方法

1、一般纳税人实行一般计税方法:

应纳增值税税额=当期销项税额-当期进项税额

如果出现当期销项税额小于当期进项税额时,发生不足抵扣的部分可以结转下期继续抵扣。

2、小规模纳税企业 实行简易计税:

按照小规模纳税人销售货物或者应税劳务取得的销售额和规定的征收率计算应纳增值税税额,不得抵扣进项税额

应纳增值税税额=销售额×征收率

增值税计算方法

1、一般纳税人实行一般计税方法:

应纳增值税税额=当期销项税额-当期进项税额

如果出现当期销项税额小于当期进项税额时,发生不足抵扣的部分可以结转下期继续抵扣。

2、小规模纳税企业 实行简易计税:

按照小规模纳税人销售货物或者应税劳务取得的销售额和规定的征收率计算应纳增值税税额,不得抵扣进项税额

应纳增值税税额=销售额×征收率