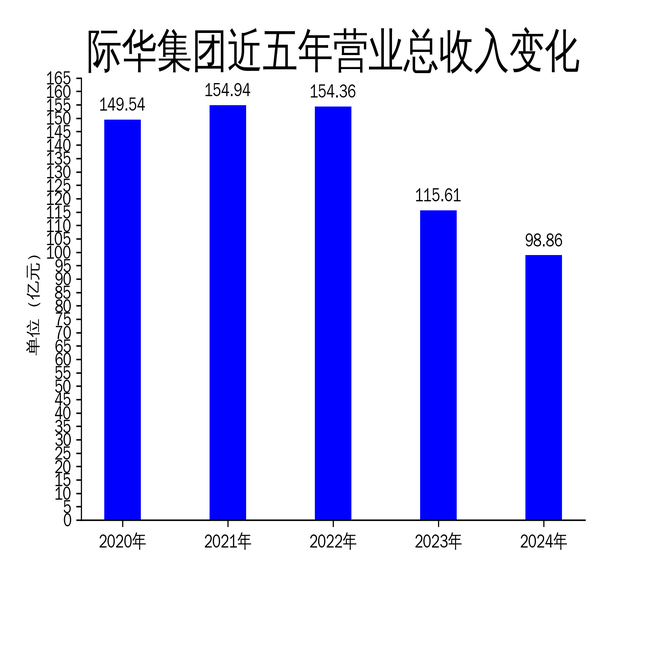

4月27日,际华集团发布2024年年报,公司实现营业收入98.86亿元,同比下降14.49%;归属于上市公司股东的净利润为-42.28亿元,同比大幅下降2418.90%。扣除非经常性损益后的净利润为-39.72亿元,同比下降21721.37%。际华集团在2024年面临严峻的经营挑战,巨额亏损的背后,既有外部市场环境的压力,也有内部转型的阵痛。

营收下滑与巨额亏损:多重因素叠加

际华集团2024年营业收入为98.86亿元,同比下降14.49%。这一下滑主要受主要客户招投标项目推迟、订单量减少以及产品标准要求变化等因素影响。此外,部分子公司审价也对短期整体收入造成了一定冲击。尽管公司在高强尼龙、玄武岩纤维、防水透湿膜等新材料领域加快布局,但这些新兴业务的贡献尚未能弥补传统业务的下滑。

公司归属于上市公司股东的净利润为-42.28亿元,同比大幅下降2418.90%。亏损的主要原因包括:一是公司为提升主业核心竞争力,对受房地产市场下行影响的低效无效资产计提减值准备;二是受客户需求结构调整、行业竞争加剧等因素影响,对发生减值损失的存货计提减值准备;三是公司对涉诉形成的抵押资产贬值或无法执行,以及回款不及预期的应收款项计提减值。这些因素共同导致了公司巨额亏损。

产业布局调整:转型与挑战并存

际华集团在2024年积极推进产业布局调整,聚焦服务国家重大战略,大力发展战新产业。公司实施专业化运作模式,聚焦营销、研发和生产的高度集中、统一管理,协同效应逐步显现。同时,公司围绕战略性新兴产业,加快高强尼龙66纤维等功能性防护性面料科研中试线、单兵产品、野营装备、消防装备等方面的布局。

公司大力推进产线智能化改造,服装分公司西服、衬衣智能生产线和皮鞋分公司数智化指挥中心加快推进,智能化印染生产线奠基开工。此外,公司强化采购、供应链、支付的统一管理,成立皮鞋采购分中心、纺印采购分中心、服装采购分中心,向管理要效益、向集约化要效益。然而,尽管公司在产业布局调整方面取得了一定进展,但整体收入下滑和巨额亏损表明,转型之路仍任重道远。

研发体系升级:创新驱动未来

际华集团在2024年加大科技投入和转化力度,提高企业核心竞争力和核心功能。公司不断完善“1+4+N”科技创新体系,完成了公司主业的技术谱系和产品谱系的系统梳理,形成职业装、纺织印染、皮革皮鞋、装具装备、橡胶制品5个专业技术领域、19个子领域的技术产品谱系图。功能性防护性面料、职业装等项目在三级研发体系实现了上下贯通。

公司聚焦防水透湿功能膜、PEUD无纬布、高强尼龙66细旦纤维、热能服、冲锋衣等材料/产品开展产业协同。纺织印染分公司中试线市场转化开局良好,高强尼龙、玄武岩纤维、防水透湿膜等新材料实现成果转化。此外,公司加快重点项目攻关,开发了膜类、阻燃防护、尼龙等核心产品,在功能膜复合技术、特种长丝织造技术、功能后整理技术等方面取得了积极进展。尽管研发体系升级为公司未来发展提供了重要支撑,但短期内仍需面对市场接受度和盈利能力提升的挑战。