11月4日,人社部、财政部、国家税务总局、银保监会、证监会联合印发《个人养老金实施办法》等相关文件,落实今年4月国务院下发的《关于推动个人养老金发展的意见》,个人养老金制度正式出台。

《个人养老金实施办法》出台一周后,个人养老金产品又有新进展!

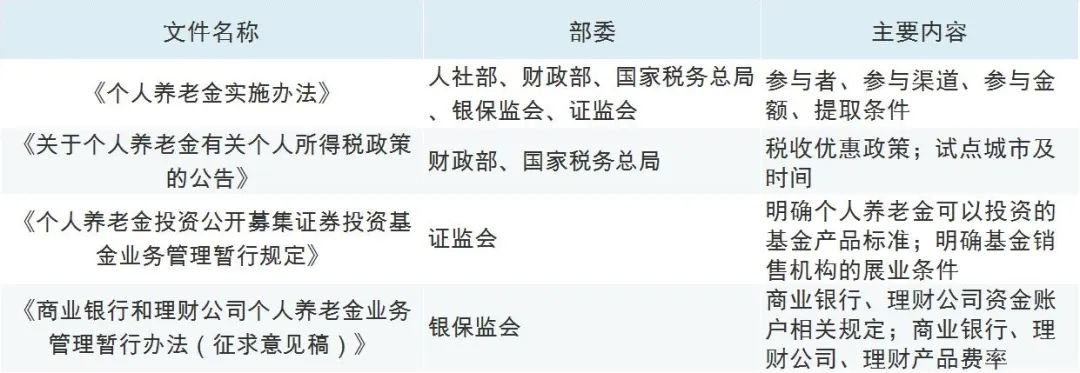

// 《个人养老金实施办法》相关文件 //

11月4日,五部委联合印发《个人养老金实施办法》后,各部委或联合,或单独发布相关配套文件。

总体来看,相关文件涉及个人所得税收优惠、个人养老金产品费率优惠、以及产品类别、试点地区、时间等主要问题问题。

// 所有人都可以受益? //

相较今年4月份的《关于推动个人养老金发展的意见》,此次最大变化之一就是把个人养老金账户提取时的实际税率从7.5%降低到3%。但实际上,并不是所有人都可以受益。

目前个人所得税采用的是7级超额累进税率制,每个月有5000元的免征额,超过5000元的部分分为7档税率,按月预缴税款。

来源:国家税务总局

专项扣除包括基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等,专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

假如每个月税前收入为1万元,扣除基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等后是8000元,这部分还可以进行专项附加扣除,假如你有子女教育、住房贷款利息、赡养老人3项,那就每个月可以抵扣3000元了,这时候你就可以不纳个人所得税了(目前我国个人所得税起征点/免征点是5000元)。

但是假如个人收入更高,比如1.5万元,在专项扣除、专项附加扣除之后,每个月你就需要缴纳个人所得税了。

这时候购买个人养老金的好处就体现出来了,如果购买了1.2万元个人养老金产品,可以直接抵扣1.2万元税前收入,就可以少缴个人所得税了。再假如每个月工资高达3万元,要缴纳的个人所得税会更多,超过的部分适用的税率可能到10%,甚至20%。

简单来讲,可以以8000元为分水岭,扣除三险一金和专项附加扣除之后,月收入8000以上的人群可以通过个人养老金账户获得税收优惠。对于月收入8000以下收入的人群来说,个人养老金账户的税收递延并不能带来实际的优惠。若应纳税所得额本就已经是0了,如果此时再存入1000元到个人养老金账户,那么不仅在存入环节没有可以减免的税款,在日后提取的时候反而要交3%税,造成多缴税款的情况。

// 首期个人养老金基金来了 //

11月11日,易方达、华夏、富国、南方、博时、招商、嘉实等20家左右公募发布公告称,公司旗下的养老目标基金将成立个人养老金专属份额Y份额,同时为更好满足投资者个人养老金投资需求,降低投资者个人养老金投资成本,成立后的Y份额管理费、托管费等实施费率优惠。

以易方达为例:

据悉,此次设立的Y类基金份额就是指针对个人养老金投资基金业务单独设立的一类基金份额,也可简称“Y类份额”,投资人可根据个人养老规划安排,使用个人养老金资金购买本类别基金份额。

// 除了FOF,还有其他产品吗? //

据悉,个人养老金账户可以购买四类产品,分别是储蓄存款、理财产品、商业养老保险和公募基金。

未来可投的公募基金也会包含两类,除了此前就纳入的养老FOF基金之外,之后也会纳入符合条件、适合个人养老金投资的股票、混合、债券和FOF基金。

对于其他“投资风格稳定、投资策略清晰、运作合规稳健且适合个人养老金长期投资的股票基金、混合基金、债券基金、FOF基金”,证监会也会每季度公布相应的名单。