年报密集披露窗口,上市公司变更会计师事务所的风险接连被监管提示。

4月18日,中国注册会计师协会(下称“中注协”)约谈会计师事务所,提示了频繁变更会计师事务所的上市公司年报审计风险。而在4月11日,中注协刚刚提示了临近年报披露日承接的上市公司年报审计风险防范。

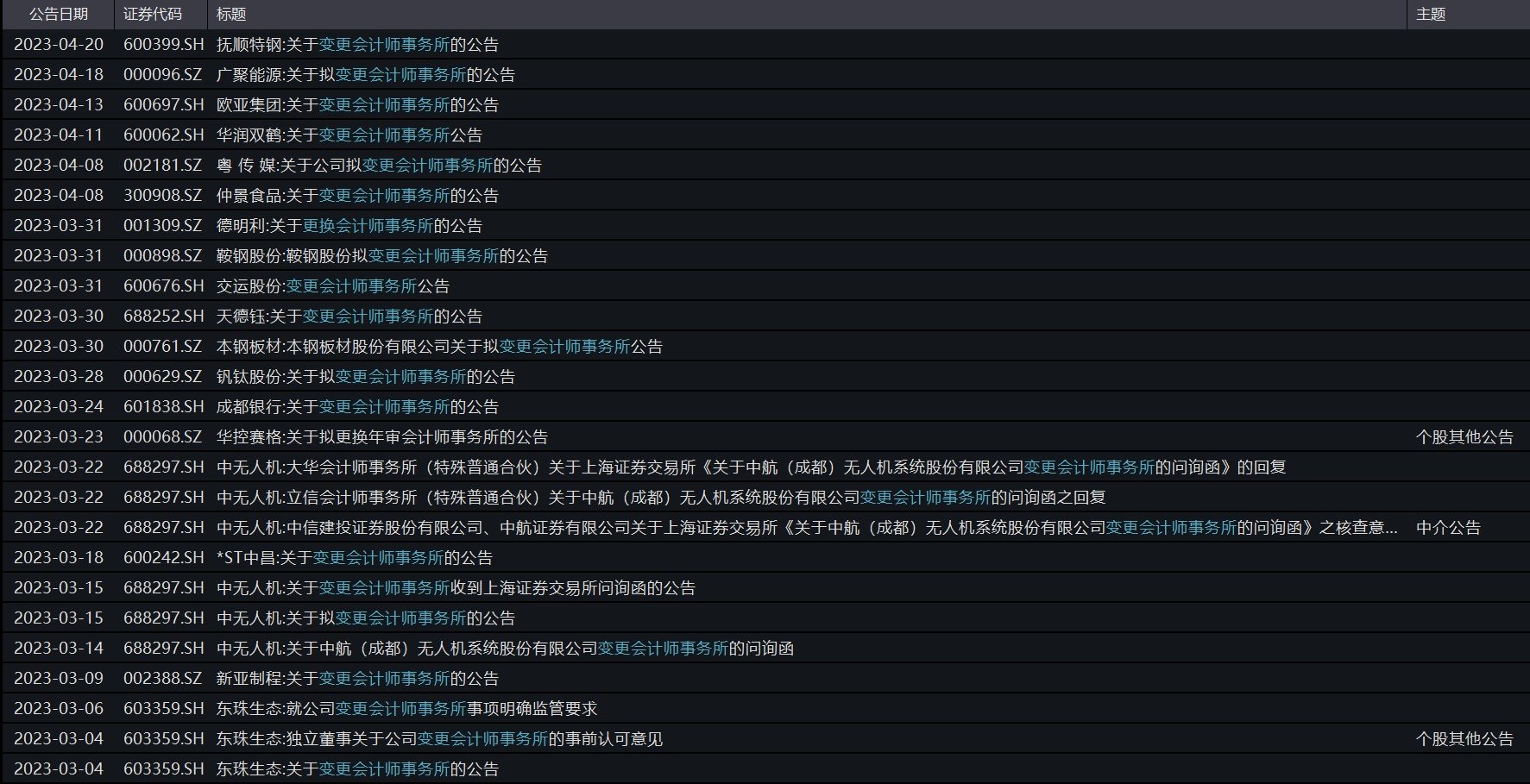

据澎湃新闻记者不完全统计,3月至今,已有18家上市公司发布了变更会计师事务所的公告。其中,虽然大部分上市公司的会计所变更是在2022年年报披露后,但也包括中无人机(688297)这样的在去年年报披露截止日前进行更换的例子。而中无人机的会计所变更,便引来了交易所的关注问询。

中注协官网资料显示,随着上市公司2022年年报披露工作的深入,3月份至今,中注协已约谈多家会计师事务所,提示了包括持续经营能力存在重大不确定性、可能触发股票退市条件、境外业务占比较高等多项上市公司年报审计风险。

年报季近20家上市公司变更会计师事务所

Wind资料显示,从3月份至今,已有18家上市公司发布了拟变更和更换会计师事务所的公告。

其中,3月份有12家,分别为东珠生态(603359)、新亚制程(002388)、中无人机、*ST中昌(600242)、华控赛格(000068)、成都银行(601838)、钒钛股份(000629)、本钢板材(000761)、天德钰(688252)、交运股份(600676)、鞍钢股份(000898)、德明利(001309)等。

4月有6家,分别为仲景食品(300908)、粤传媒(002181)、华润双鹤(600062)、欧亚集团(600697)、广聚能源(000096)、抚顺特钢(600399)等。

澎湃新闻记者通过翻阅公告,多数上市公司的会计师事务所更换,发生在2022年年报披露后,上市公司为保证未来审计工作的独立性,进行了会计所的更换。

例如,抚顺特钢便在公告中解释为何拟变更会计所时指出:“鉴于公司连续聘用中准会计师事务所年限达到14年,为了更好地保证审计工作的独立性、客观性、公允性,公司拟改聘天职国际会计师事务所为公司2023年度会计师事务所,为公司提供财务报告及内部控制审计相关服务。”

“财政部、国务院国资委《关于会计师事务所承担中央企业财务决算审计有关问题的通知》(财会〔2011〕24号)规定,会计师事务所连续承担同一家中央企业财务决算审计业务应不少于2年,不超过5年。”钒钛股份公告进一步指出,“自2018年以来,信永中和已连续五年被聘为公司财务审计机构和内部控制审计机构。公司作为鞍钢集团有限公司下属的国有控股上市公司,2023年度财务审计机构和内部控制审计机构应当予以更换。”

不过,也有上市公司的会计所变更,发生在2022年年报披露之前,并因此收到了交易所的问询函。

3月14日下午,中无人机发布了《关于拟变更会计师事务所的公告》,同时公司2022年年报预约披露日由2023年3月15日变更为2023年4月29日。而在当日晚间,中无人机便发布《关于变更会计师事务所收到上海证券交易所问询函的公告》,交易所要求中无人机及相关中介机构核实并补充披露相关事项。

4月11日,中注协公告称,近日书面约谈中兴财光华会计师事务所(特殊普通合伙),提示临近年报披露日承接的上市公司年报审计风险。

“个别上市公司临近年报披露日期变更会计师事务所,引起市场关注,审计风险较高。中注协提示注册会计师在执行相关审计业务时,严格按照审计准则的规定程序,获取充分、适当的审计证据,审慎发表审计意见,并重点关注四方面:一是与前任注册会计师充分沟通;二是应履行必要的审计程序并获取充分适当的审计证据;三是关注期初余额审计;四是关注持续经营能力。”中注协指出。

中注协已数次约谈会计所,提示多项年报审计风险

进入年报季,中注协已多次约谈不同的会计师事务所,并提示了多项上市公司年报审计风险。

4月18日,中注协公告称,近日书面约谈大信会计师事务所(特殊普通合伙),提示了频繁变更会计师事务所的上市公司年报审计风险。

“近几年,上市公司更换会计师事务所的公司数量一直呈现上升趋势,甚至部分上市公司存在频繁更换会计师事务所的问题,引起了投资者和监管机构的关注,审计风险较高。中注协提示注册会计师在执行相关审计业务时,应重点关注四方面:一是加强前后任注册会计师沟通;二是严格做好风险评估工作;三是关注收入审计;四是关注或有事项和重大非常规交易。”中注协表示。

4月14日,中注协公告表示,近日书面约谈大华会计师事务所(特殊普通合伙),提示可能存在与持续经营相关的重大不确定性的上市公司年报审计风险。

“近几年,受全球通胀高企、国内外市场需求不足、经济下行压力加大等因素冲击,部分上市公司的经营业绩波动较大、流动性较差,其持续经营能力存在重大不确定性,审计风险较高。中注协提示注册会计师在执行相关审计业务时,应重点关注四方面:一是充分识别导致对上市公司持续经营能力产生重大疑虑的事项或情况;二是获取并评价管理层对被审计单位持续经营能力的评估;三是合理判断导致对持续经营能力产生重大疑虑的事项或情况是否构成重大不确定性;四是恰当确定审计报告的内容和意见类型。”中注协指出。

4月11日,中注协书面约谈中兴财光华会计师事务所(特殊普通合伙),提示了临近年报披露日承接的上市公司年报审计风险。

4月4日,中注协公告指出,近日书面约谈中审亚太会计师事务所(特殊普通合伙),提示境外业务占比较高的上市公司年报审计风险。

“近几年,部分通信设备、有色金属、电气机械、化工等行业上市公司的境外业务占比逐年提高,受新冠疫情和国际局势变化的影响,境外业务审计存在较大困难,审计风险较高。”中注协强调。

3月30日,中注协公告表示,近日书面约谈立信中联会计师事务所(特殊普通合伙),提示了房地产行业上市公司年报审计风险。当前,房地产市场面临较大调整,房地产行业上市公司业绩波动较大,多家上市公司出现不同程度的债务违约,审计风险较高。

3月22日,中注协还发布公告称,近日书面约谈亚太(集团)会计师事务所(特殊普通合伙)、和信会计师事务所(特殊普通合伙),提示了可能触发股票退市条件的上市公司年报审计风险。