集微网消息 近日,在《【IPO价值观】业绩腾飞过后陷低谷 蓝岸科技成也Meta败也Meta》一文中,笔者就曾分析过,作为以智能手机终端、物联网IoT终端起家的蓝岸科技,在Meta元宇宙VR相关产品的加持下,其过去几年的业绩得到了暴增。

不过,也由于业绩的增长主要源于Meta,这也使得在Meta无法为其业绩作出重大贡献之际,其业绩也再次陷入低谷。

实际上,对于蓝岸科技而言,除了对Meta这一大客户严重依赖以外,还有一大问题在于,其另外一家大客户Flex(伟创力),同时也是其重要的股东之一,在Meta没成为其第一大股东之后,快速成为蓝岸科技业绩的主要贡献者,试图为蓝岸科技暴跌的业绩提供增长动力;且在蓝岸科技IPO前夕,伟创力转让部分股份予以英特尔,套现达到4000万!与此同时,此时蓝岸科技的核心客户,却对其提起了诉讼,索赔金额高达1700万美元!

Meta订单营收缩水 蓝岸科技股东伟创力能否顶上?

据蓝岸科技招股书显示,Flex(伟创力)通过鑫诺迪间接持有公司14.85%股份,系公司关联方。

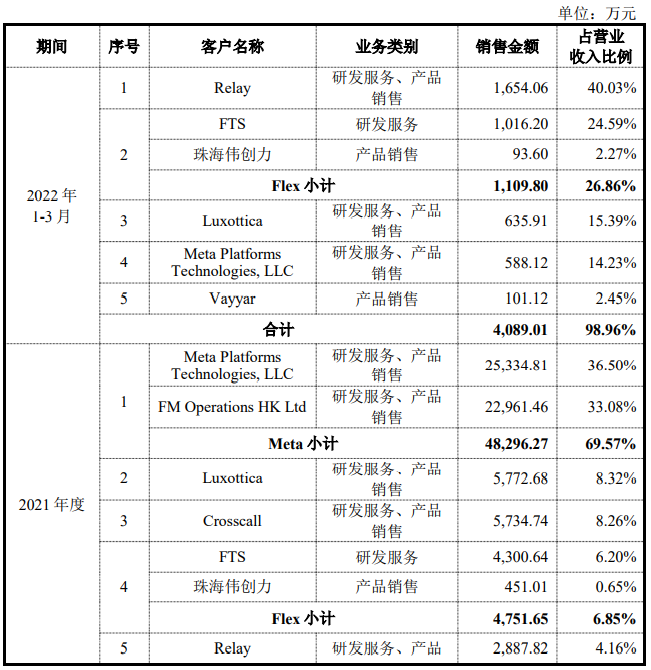

据其表示,报告期各期,公司对Flex的关联销售金额分别为13,909.33万元、5,446.40万元、4,751.65万元和1,109.80万元,绝对金额呈下降趋势,占当期营业收入比例分别为58.48%、19.50%、6.85%和26.86%。

其中,2019年关联销售金额较高主要系公司向Flex下属公司FMHK销售代采的电子原料,形成其他业务收入6,651.51万元所致。

除此外,报告期内公司与Flex之间的关联销售主要是双方合作共同向Reliance及Motorola提供“新品研发+导入量产”一体化服务,其中,公司直接向Reliance和Motorola提供新品研发服务,在相关产品研发成功后导入Flex进行量产,公司研发服务为Flex创造了较大商业价值,提升了其对下游的客户粘性和业务规模,故由Flex委托公司开展研发服务。

此外,报告期内,公司与Flex之间的交易系在双方开展战略合作的基础上所产生,若未来双方业务合作模式、交易规模等发生改变,将可能对公司经营业绩造成不利影响;同时,若公司未来营业规模出现下滑,而公司与Flex合作规模相对稳定,则将使得与Flex关联交易占比相应升高,造成关联交易占比提升的风险。

但从蓝岸科技2019年-2022年第一季度前五大客户来看,2019年其第一大客户为Flex,而此时的Flex为其第二大股东,持股比例高达近40%,到了2021年,Meta迅速成为其第一大客户,占其营收比例高达42.04%,到了2021年,仍是蓝岸科技第一大客户,占比为69.57%,此时Flex为其第二大客户,但是占比却只有6.85%。

然而,到了2022年第一季度,Flex再次成为其第二大客户,占比为26.86%,第一大客户却成为了Relay,该公司在2021年为蓝岸科技第五大客户。前五大客户合计营收占比就高达98.96%。

整体来看,2022年第一季度,该公司的营收为4000万出头,净利润更是只有140万出头,而2021年全年的营收高达6.8亿元!由此可见,蓝岸科技在2022年第一季度营收快速下降,对此,据蓝岸科技解释:“2022 年 1-3 月,第一季度为公司经营淡季,产品销售规模较小。”

其还强调,公司主营业务收入呈现一定季节性特征,主要是受产品销售业务的影响,公司报告期内销售产品主要为消费电子创新智能硬件,大部分销往欧美客户,其下游市场在圣诞节、感恩节等期间消费较为集中,故通常在下半年为产品销售旺季。

收入的季节性波动会导致公司业绩分布不均衡,可能导致公司一季度、半年度出现盈利较低或季节性亏损的情形,公司存在因主营业务收入季节性波动带来的业绩不均衡的风险。

此前的业绩暴增,也主要是受益于Meta。蓝岸科技表示,公司于 2019 年与 Meta 开始接洽,通过参与客户的项目谈判建立合作关系, 报告期内公司持续为 Meta 提供多款智能硬件新品的研发服务并实现产品销售。

而Flex作为蓝岸科技的核心股东,在Mate订单营收下降之际,快速成为公司业绩的重要支撑方,未来,Flex能否持续为蓝岸科技输血?

蓝岸科技IPO前夕 伟创力套现高达4000万

值得一提的是,截至2021年1月,Flex依然是蓝岸科技第二大股东,随后,Flex子公司鑫诺迪将其持有的公司19.38%的股权(对应注册资本1,932.0000万元)以4,000.00万元的价格转让给明悦涛。

而明悦涛为蓝岸科技董事长HE TAO 100%持股公司,HE TAO明悦涛持有公司控股股东重庆永智64.52%股权,同时通过明悦涛直接持有公司9.49%股份。HE TAO先生通过重庆永智及明悦涛合计控制公司49.27%股份,为公司实际控制人。

这也就是说,在蓝岸科技IPO之前,Flex就将过半的股份以4000万元的价格转让给了蓝岸科技实控人,套现达到了4000万元!

除了此外,一名名叫裘瑾的个人股东于2022年1月突击入股蓝岸科技,对于入股的原因,蓝岸科技解释道:因裘瑾看好公司未来发展前景,同时明悦涛拟筹集资金用于缴纳2021年7月其转让公司股权产生的企业所得税款。

实际上,对于蓝岸科技而言,除了在业绩方面严重依赖于Meta以外,面临对单一客户依赖过重的风险以外,蓝岸科技更是面临1700完美元的诉讼问题。

与大客户“扯皮” 面临1700万美元的诉讼

据蓝岸科技在招股书中表示,Crosscall系公司报告期内的客户之一,公司与其仅开展一项关于坚固型智能运动手机研发及量产交付的合作。公司在2019年为其研发该产品并于2020-2021年向其交付量产成品。截至2021年末,公司与Crosscall之间的上述交易合作已基本结束。

2022年3月,公司收到客户Crosscall的邮件,Crosscall主要声称由于公司存在产品故障率高于约定范围及交付产品延期等情形,向公司提出索赔,要求公司承担超额故障率、延期交货的赔偿责任以及由此造成其间接的利润损失等,合计主张金额约1700多万美元。

而在2020年,其移动终端设备业务收入增幅较大,主要是因为公司为法国客户Crosscall研发的CORE坚固型智能运动手机于2020年开始大量出货,带动移动终端设备销售收入增长。

而Crosscall为蓝岸科技2021年第二大客户、2020年第三大客户、2019年第五大客户,在诉讼之下,蓝岸科技的业绩是否会因此受到冲击?

对此,据蓝岸科技在招股书中表示,2022年3月,公司收到客户Crosscall的邮件,告知公司由于存在延期交付及产品不良品率超出约定范围等情况,向公司提出索赔。2022年9月,Crosscall向巴黎国际商会仲裁院提起仲裁申请。

整体来看,对于蓝岸科技而言,近几年业绩的腾飞主要靠Meta,在Meta订单贡献的营收快速缩水后,其今年第一季度的订单也快速下降,在这种情况下,作为蓝岸科技的核心股东且核心客户的Flex,能否再次助力蓝岸科技业绩起飞?

与此同时,从Flex角度来看,为何又要在蓝岸科技IPO前夕推出其持有的过半股份?且面对Crosscall的巨额诉讼问题,蓝岸科技胜算又几何?