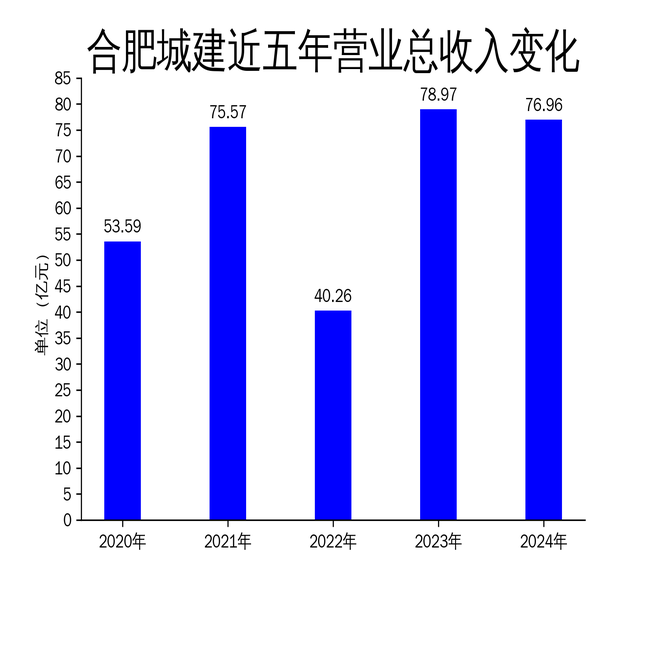

4月9日,合肥城建发布2024年年报,公司营业收入为76.96亿元,同比下降2.55%;归属净利润亏损5657万元,同比下降125.78%;扣非净利润亏损9882万元,同比下降149.34%。这是公司自2021年以来首次出现年度亏损,且亏损幅度远超市场预期。公司主营业务为房地产开发,涵盖住宅、商业、写字楼及工业地产,项目辐射安徽、海南、江苏等地。然而,在房地产行业整体低迷的背景下,合肥城建的业绩表现令人担忧。

亏损扩大,现金流承压

合肥城建2024年的亏损不仅体现在净利润上,现金流状况同样堪忧。报告期内,公司经营现金流净额为-1.38亿元,同比下降112.7%。这意味着公司在项目开发和运营中面临严重的资金短缺问题。尤其是在第四季度,公司营业收入为22.6亿元,同比下降39.2%;归属净利润亏损1.45亿元,亏损额进一步扩大。现金流紧张直接影响了公司的日常运营和项目推进,未来可能面临更大的财务压力。

此外,公司总资产为387.26亿元,较上年度末增长3.6%;但归母净资产为64.68亿元,较上年度末下降1.9%。资产增长主要依赖于负债的增加,而非盈利能力的提升。这种依赖负债扩张的模式在房地产行业下行周期中显得尤为脆弱,一旦市场进一步恶化,公司可能面临更大的偿债压力。

房地产行业寒冬,销售预期低迷

合肥城建的亏损与房地产行业的整体低迷密切相关。2024年,全国房地产市场持续降温,居民购房需求疲软,房企销售普遍承压。合肥城建在年报中提到,国家房产税改革试点的推进和居民住房需求的变化,可能影响公司的销售情况,从而影响销售预期和毛利率。报告期内,公司毛利率为15.65%,较2023年的19.21%大幅下降,显示出公司在成本控制和销售定价上的困境。

公司的主要项目集中在安徽合肥、巢湖、肥东等地,这些地区的房地产市场同样面临供过于求的局面。尽管公司在年报中强调其项目辐射范围广泛,但实际销售情况并不乐观。尤其是在第四季度,公司营业收入同比下降39.2%,显示出销售端的严重疲软。未来,如果房地产市场未能回暖,合肥城建的销售预期将继续承压,盈利能力难以改善。

管理风险与战略转型挑战

合肥城建在年报中提到,随着经营规模的不断扩大,管理幅度及难度也随之增加,可能面临管理风险。房地产开发涉及多个环节,城市建设、城市规划调整及建筑材料价格波动等不确定因素,也可能对项目开发周期、经营业绩和财务状况产生影响。公司在2024年的亏损部分源于管理成本的上升和项目开发周期的延长,显示出公司在管理效率上的不足。

此外,公司正在推动由传统房地产开发企业向集投、融、建、运、管、服为一体的城市综合运营商转型。这一战略转型需要大量的资金投入和资源整合,但在当前房地产行业低迷的背景下,转型难度较大。公司计划不派发现金红利,不送红股,也不以公积金转增股本,显示出其对资金使用的谨慎态度。然而,如果公司无法在转型过程中有效控制成本和风险,未来的经营压力将进一步加大。

合肥城建的2024年年报揭示了公司在房地产行业寒冬中的困境。亏损扩大、现金流承压、销售预期低迷以及管理风险与战略转型挑战,都是公司未来需要面对的重大问题。在行业整体低迷的背景下,合肥城建能否通过战略转型和成本控制实现逆势突围,仍有待观察。