智通财经APP获悉,根据 Omdia 即将发布的《Mini LED背光市场追踪报告》,搭载有Mini LED backlight 的LCD TV 面板出货将在2025年超越OLED TV面板的出货,这一趋势将使LCD TV面板在高阶电视面板市场对OLED TV 面板造成长久性的威胁跟影响, 而LCD TV 面板厂也针对这一趋势持续扩大面板产能,例如华星光电将自2025年4月起购并原LG Display 广州拥有IPS 广视角技术的8.5代 TFT LCD 工厂,而BOE 也将对其10.5代 TFT LCD 面板产能进行扩展。

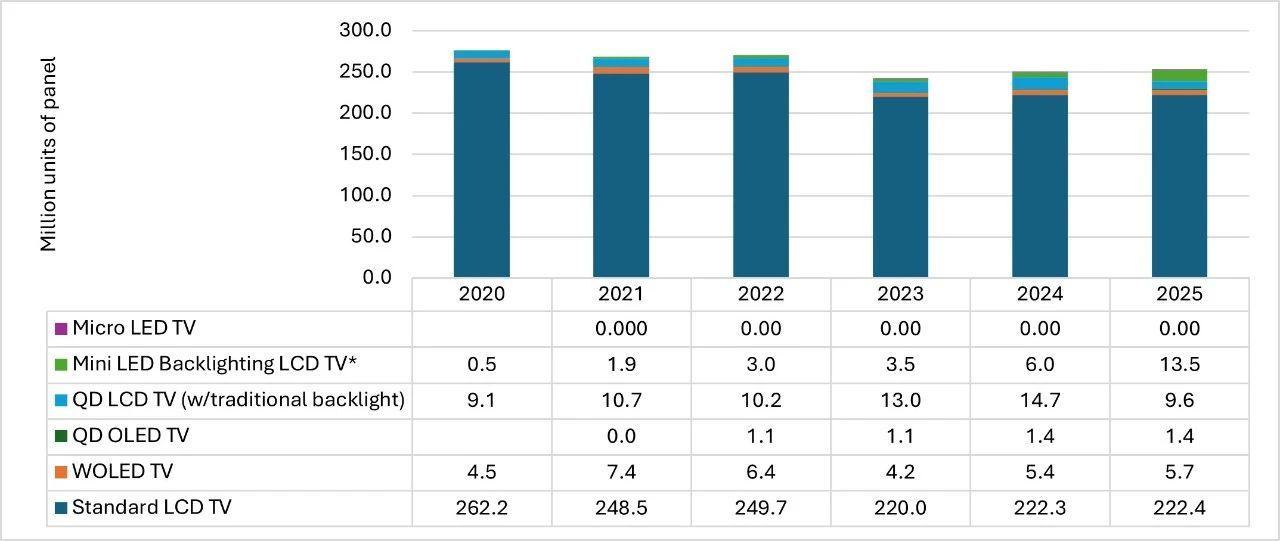

自2020年起, OLED TV面板出货超越了年度500万片, 自此不管是Samsung Display 的QD OLED TV 或是LG Display WOLED TV 面板技术便以超薄, 高动态对比以及高色彩表现在高阶的平板电视市场独擅专场。 然而OLED TV面板的相对高制造成本以及Mini LED 背光的快速发展, 给了搭载Mini LED backlight 的LCD TV 更多机会在画质跟成本上挑战OLED TV。

随着中国大陆LCD TV面板厂的快速发展,消费者的电视购买倾向的大型化与超大型化,以及中国大陆在Mini LED backlight 供应链从Mini LED 芯片, 外延, 背光板以及控制芯片的快速发展, 加上来自中国的电视品牌如TCL 以及海信的强力推广,Mini LED Backlight LCD TV 面板的出货自2023年起快速增长, 2023年Mini LED Backlight LCD TV面板出货为350万片,而OLED TV 面板出货却从2022年的750万片衰退到2023年的530万片。

2024年OLED TV 面板出货为680万片, 而 Mini LED Backlight LCD TV 面板成长超乎预期, 达到了600万片。在Mini LED Backlight LCD TV 不断在高阶电视市场威胁OLED TV的影响之下, 2025年Omdia 预测 OLED TV 面板出货为710万片, 而Mini LED Backlight LCD TV 将一举突破 1000万片门槛达到1350万片,换言之, 在高阶平板电视, 新型Micro LED TV 数量尚十分稀少且因高成本而成长有限, 而Mini LED Backlight LCD TV 将超越OLED TV,这也代表了自2025年起长期的趋势。

图: Advanced TV Display Panel Shipment (单位: 百万片)

来源:Omdia

在LCD TV 电视不再局限于只能被视为”Big and Cheap” 的中阶电视定位的成熟条件之下, Mini LED Backlight 的搭载给LCD TV 电视面板在高阶电视市场的持续发展机会, 甚至取代部分的原本会购买OLED TV 面板的市场, Omdia 也观察到LCD TV 面板厂商在持续扩大其在高阶LCD TV 电视面板的产能, 其中最明显的便是领导厂商 京东方 将开始针对其Gen10.5工厂产能透过产能优化以及增加设备的方式进行扩充, 以及华星光电将自2025年4月起购并原LG Display 广州拥有IPS 广视角技术的Gen8.5 TFT LCD 工厂。以 LCD TV 面板出货计划而言, 随着华星光电购入LG Display 广州Gen8.5 的产能, 也让华星光电的年度LCD TV 面板出货超越一年5000万片的门槛。

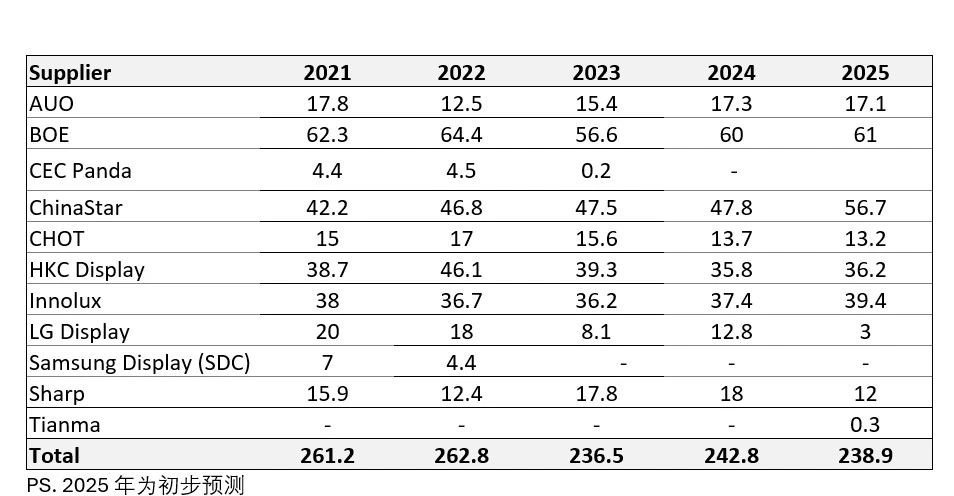

如以下表格所示,2024年的LCD TV 面板出货达到了 2.43亿片, 相较于2023年有所成长,而在2025年随着部分旧10代线的关停、LG Display 的退出以及面板厂商更重视大尺寸LCD TV 面板出货的因素之下, 2025年LCD TV 面板出货预计为2.39亿片,数量上虽然较2024年微幅衰退,但整体出货面积却预计有5%以上的年度增长,换言之, LCD TV 电视面板重视大尺寸与配合Mini LED Backlight 的高阶需求是当前市场成长的动能。而面板厂商部分,京东方以年度出货6000万片以上保持领先,而华星光电将随着购并新增的广州Gen8.5的IPS 广视角技术TFT LCD的产能而可望超越年出货5000万片的门槛,持续保持第二且拉大与出货数量第三名之间的差距。

表格: LCD TV Panel shipment actual and 2025 preliminary forecast (单位: 百万片)

来源:Omdia

Omdia显示研究总经理谢勤益表示:“ LCD TV的大尺寸化与超大尺寸化以及搭载Mini LED Backlight, 对于OLED TV 在高阶平面电视市场的威胁将是长期的,在目前其他的新型显示技术如Micro LED 或近眼显示或光场显示等等在电视应用的领域无法有机会取代LCD的现状之下、长期性 LCD TV 面板在面积跟大尺寸上将有望呈现持续性的供给紧张;因此在此时间情境下,面板厂针对产能进行扩张, 不管是透过既有工厂进行制程优化增加产能, 或者是透过购并的方式新增LCD 产能的方式。特别是中国大陆的TFT LCD 面板厂商在扩充产能方面更为积极,这也代表了其长期的电视面板市场的领先地位。”

特别是中国大陆的TFT LCD 面板厂商在扩充产能方面更为积极,这也代表了其长期的电视面板市场的领先地位。此外,OLED在许多显示应用的确逐渐快速增加渗透率,但目前中国大陆面板厂所主导的LCD技术在包括电视,显示屏,笔记本,车载等中大尺寸应用上,以其经济规模跟成本效益的优势将在相当时间内都占据主导地位。