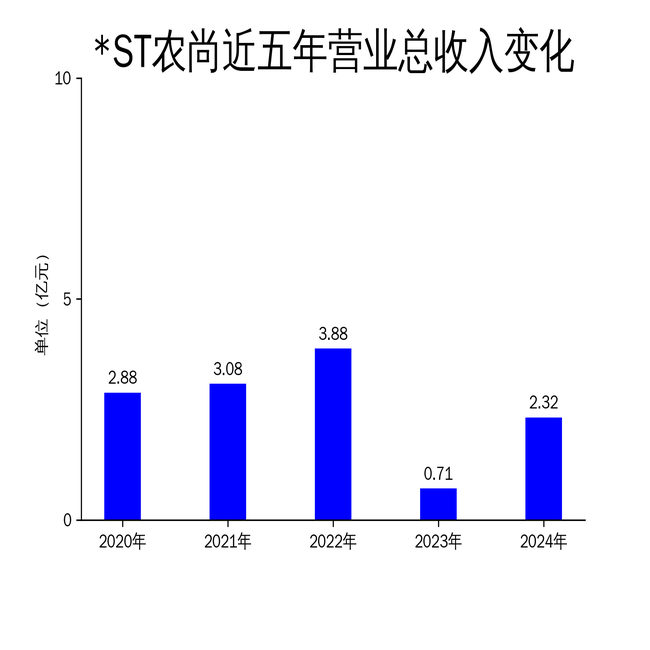

2025年4月14日,ST农尚发布了2024年年报。报告显示,公司实现营业总收入2.32亿元,同比增长224.30%;归属于上市公司股东的净利润为-7708.28万元,同比下降158.96%;扣非净利润为-7406.47万元,同比下降116.34%。尽管营收大幅增长,但净利润亏损进一步扩大,显示出公司在转型过程中仍面临较大的财务压力。

算力综合服务业务:转型初见成效,但盈利能力待提升

2024年,ST农尚在算力综合服务业务方面取得了显著进展,实现营业收入1.08亿元,占总营收的46.66%,毛利润为1560.34万元。公司通过“销售+租赁+组网服务+机电安装”的协同生态,构建了完整的算力服务器全生命周期服务链条,初步形成了覆盖硬件设施、系统集成与运维管理的综合性算力解决方案。

然而,尽管算力业务收入占比大幅提升,其盈利能力仍显不足。毛利润仅为1560.34万元,毛利率仅为14.43%,远低于行业平均水平。这表明公司在算力领域的成本控制和运营效率仍有较大提升空间。此外,算力业务的快速扩张也带来了较高的资本支出和运营风险,未来能否持续盈利仍需观察。

显示驱动芯片业务:研发遇挫,资金压力凸显

显示驱动芯片业务是ST农尚转型的另一大重点,但2024年该业务表现不佳,实现营业收入1113.21万元,仅占总营收的4.81%。公司重点推进的USI-T4K/8KTV显示驱动芯片ND0582A项目因技术指标未达预期,未能实现规模化量产,导致该业务收入贡献有限。

此外,显示驱动芯片的研发周期长、资本投入密集,而公司外部债权融资及股权融资活动受到严格限制,资金筹措高度依赖经营性回款及实际控制人无偿资助。这种资金链的脆弱性严重影响了研发进度和技术迭代,未来若无法解决资金问题,该业务的发展前景将更加黯淡。

园林绿化施工业务:逐步收缩,遗留问题待解

园林绿化施工业务曾是ST农尚的核心业务,但2024年该业务实现营业收入1.10亿元,占总营收的47.68%,较往年有所下降。公司通过妥善解决存量业务遗留问题、严控新增业务拓展以及强化应收款项催收机制,逐步降低了园林绿化施工业务的收入占比,有效缓解了行业风险对经营的影响。

然而,园林绿化施工业务的收缩也带来了新的挑战。报告期内,公司因园林业务回款不及预期,计提了信用减值准备,导致净利润大幅下滑。此外,该业务的收缩也意味着公司失去了一个相对稳定的收入来源,未来如何在转型过程中平衡新旧业务的发展,将是公司面临的一大难题。

财务状况:资产缩水,现金流承压

截至2024年12月31日,ST农尚总资产为9.20亿元,比上年末减少8.03%;归属于母公司所有者净资产为5.24亿元,比上年末减少12.82%。公司经营活动产生的现金流量净额为-4312.1万元,同比减少3211.66万元,显示出公司在现金流管理方面面临较大压力。

此外,公司加权平均净资产收益率为-13.69%,较上年同期下降8.86个百分点,投入资本回报率为-14.37%,较上年同期下降8.41个百分点。这些财务指标的恶化表明,尽管公司在业务转型方面取得了一定进展,但其整体经营效率和盈利能力仍有待提升。

总结

ST农尚在2024年通过战略性拓展算力综合服务业务和显示驱动芯片业务,逐步实现了业务转型。然而,公司在盈利能力、资金链管理和现金流方面仍面临较大挑战。未来,如何在转型过程中提升运营效率、解决资金压力并平衡新旧业务的发展,将是公司能否实现持续经营的关键。