李奇霖,张德礼

5月主要经济数据已经公布,供给和需求两端都在继续回暖。由于4月份的时候工业生产已经基本恢复,5月工业生产回暖的节奏慢了下来。需求则继续较快回暖,但恢复的程度仍明显不及生产,总体也低于市场预期,经济供过于求的格局并没有发生根本性改变,总需求不足仍然是当前经济面临的主要问题。

复工复产继续推进,5月规模以上工业增加值同比从3.9%提高到4.4%,已基本恢复到正常水平。根据国家统计局有关领导的介绍,截至5月27日,67.4%的企业达到正常生产水平八成以上,相比于4月下旬上升6.6个百分点。

从边际上看,由于需求不足,工业生产恢复的节奏有所放慢。5月规模以上工业增加值环比增长1.5%,和4月的2.3%相比继续回落。国家统计局有关领导也提到,5月41个工业行业中,有25个行业出现增速回落或者降幅扩大,相比于4月有所增加。

目前工业企业面临着比较大的去库存压力,这会继续制约工业生产恢复的节奏。6月规模以上工业增加值同比增速,继续往上的动力不足,很可能持平或者回落。从高频指标看,新口径的6大发电集团日均耗煤量同比,从5月的7.1%,下滑到6月前半个月的0.6%。

分行业看,除农副食品加工业外,5月主要工业行业的增加值增速都转正了。专用设备制造业增加值同比增速继续回升,达到16.4%。汽车制造业增加值同比,从5.8%大幅回升到12.2%,一方面是因疫情结束后的汽车需求继续集中释放,另一方面则是低基数。

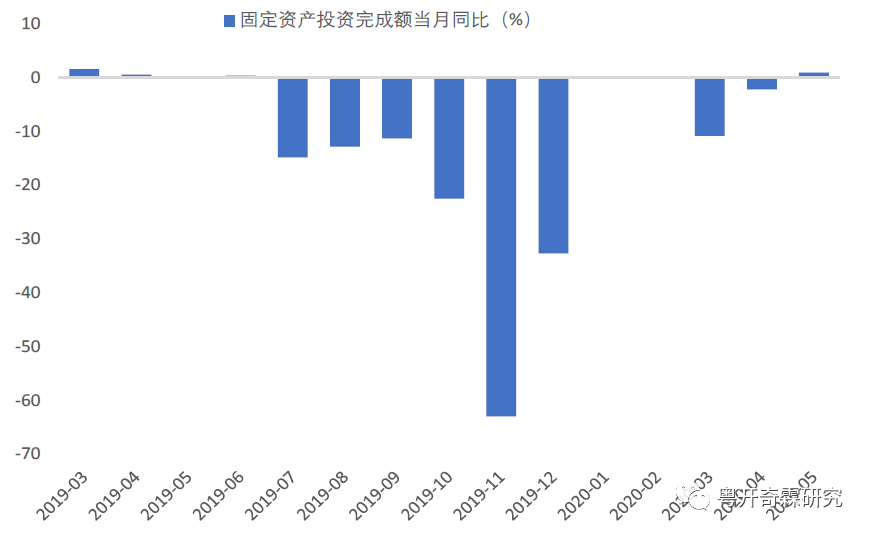

再来看需求端。1-5月固定资产投资累计同比-6.3%,相比于前值回升4.0个百分点。其中,5月单月增速0.9%,是2019年7月以来首次转正。从单月增速看,房地产和基建投资是主要支撑,制造业投资尽管较快恢复,但目前仍然是主要拖累。

全口径基建投资累计增速从-8.8%回升到-3.3%,单月增速从4.8%提高到10.9%。作为逆周期调控的主要抓手,专项债向基建领域倾斜、各地推出大项目,5月基建投资增速继续明显回升。考虑到财务支出法的滞后性,5月实际的基建投资回暖幅度更大。

5月工程机械产销两旺,挖掘机销量同比增长68%。在政策托底下,基建投资将继续回暖,全年增速有望达到6%-8%。

前5个月制造业投资累计同比-14.8%,前值-18.8%,单月增速从-6.7%小幅提高到-5.3%。制造业投资恢复的节奏,明显要比房地产和基建弱,它是固定资产投资的主要拖累。反映了在对未来预期不乐观的情形下,制造业企业对资本开支较为谨慎,预计这一趋势还将延续。

主要行业中,前5个月累计增速为正的只有2个行业。计算机、通信和其他电子设备制造业投资累计同比6.9%,可能和相关行业的更新换代较快有关。医药制造业投资也累计增长6.9%,疫情爆发后国内加大了口罩、呼吸机等医疗物资的新产能投资。

地产数据多数继续回升。1-5月,商品房销售面积增速从-19.3%提高到-12.3%,销售金额增速从-18.6%提高到-10.6%。复工复产加快推进后,地产投资也继续修复,累计增速从-3.3%回升到-0.3%,接近恢复到去年同期的水平了,单月投资增速从7.0%提高到8.1%。

房屋施工面积增速从2.5%下滑到2.3%,这是今年连续第四个月回落。可能的原因,一是房屋竣工加快后,竣工的面积不再纳入施工面积统计中,对施工面积增速有一定拖累;二是房屋销售还没有恢复到正常,部分中小房企经营困难,一些在建项目缺少资金停工,不再纳入到施工面积里了。

预计房地产今年将继续是支撑经济的终端需求。一方面,尽管不会出现全局性的调控放松,但收紧的概率也很小,房地产销售大的方向还是继续回暖的;另一方面,5月房屋新开工面积单月增速从-1.3%转正到2.5%,显示开发商的预期并不差。

最后来看消费数据。社会消费品零售总额名义增速从-7.5%回升到-2.8%,实际增速从-9.1%回升到-3.7%。名义增速回升幅度明显更小,显示实物性消费品的通缩压力加大。和这一趋势一致的是,商品零售价格指数同比从1.7%下滑到0.9%,这是2017年8月以来的最低水平,物价风险正快速从通胀转为通缩。

分行业看,限额以上的必需品零售好于可选消费品。5月日用品类零售同比增长17.3%,饮料类零售同比增长16.7%,粮油和食品类零售同比增长11.4%。一些符合消费升级方向的商品零售增速也较快,比如化妆品类零售增速从3.5%提高到12.9%,可能和消费刺激有关;汽车类零售同比增速从0%提高到3.5%,和积压的需求继续释放、政策刺激有关,但汽车零售恢复的程度明显慢于生产,5月汽车产量同比增加19.0%。

湖北除武汉外,3月25日解除离鄂通道限制,但截至5月底,2个多月时间过去了,并没有出现消费的报复性反弹,线上和线下、零售和餐饮的分化依然很明显。

往后看,消费也很难出现大幅的好转。一是当前经济弱势,对居民消费能力有滞后的传导效应;二是海外疫情扩散,对出口和相关产业链就业的影响还没有完全体现,PMI新出口订单已经连续3个月羸弱,终究会体现在出口上;三是国内疫情局部升级,也会压制居民在外餐饮和消费的意愿。

总的来说,经济供过于求的局面并没有改变,去库存仍然是企业面临的重点任务。5月需求端的数据总体已经弱于预期,从高频指标看,6月前半个月生产和需求都有走弱的迹象。经济恢复的力度,可能并没有主流预期认为的那么强,需要警惕经济预期差对资产价格的冲击。

(作者李奇霖为粤开证券首席经济学家、研究院院长;张德礼为首席宏观研究员)

责任编辑:徐芸茜 主编:程凯