海通国际证券集团有限公司Liting Wang,Rebecca Hu,Hongke Li近期对王府井进行研究并发布了研究报告《公司季报点评:免税高增,奥莱、购物中心保持韧性》,本报告对王府井给出增持评级,认为其目标价位为18.75元,当前股价为14.67元,预期上涨幅度为27.81%。

王府井(600859)

投资要点:

公司发布2024年三季报。2024年三季度公司实现收入24.64亿元,同比下降14.61%;归母净利润1.34亿元,同比增长2.53%;扣非归母净利润0.39亿元,同比下降70.54%。摊薄每股收益0.118元,加权平均净资产收益率0.675%。

简评及投资建议。

1.2024年三季度收入同比下降14.61%,综合毛利率降1.09pct至38.29%。2024年前三季度公司实现收入85亿元,同比下降8.27%,其中3Q实现收入24.64亿元,同比下降14.61%。前三季度综合毛利率降0.98pct至40.17%,其中3Q综合毛利率降1.09pct至38.29%。前三季度,各业态总体客流均实现同比小幅增长。

(A)分业态,1-3Q24百货收入32.42亿元,同比下降15.45%;购物中心收入22.54亿元,同比下降1.58%;奥特莱斯收入16.5亿元,同比增长4.37%;专业店收入10.78亿元,同比下降4.97%;免税收入2.04亿元,同比增长68.62%。

(B)分地区,1-3Q24华南收入3.12亿元,同比增长13.64%,主因区域内新增门店尚处于起步阶段;东北收入3.65亿元,同比增长7.91%,2家奥莱、1家购物中心销售均有较好增长;华东收入4.55亿元,同比下降2.93%;西南收入17.53亿元,同比下降14.75%,主因百货门店收入下降、重庆地区门店减少及市场环境影响。华北、华中、西北收入各45.78、6.33、8.85亿元,同比各降12.96%、11.02%、10.51%,主因市场环境及公司业态分布影响。

(C)分品类,数码类商品零售增长近28%,娱乐休闲增长超20%,儿童体验类销售增长近15%。运动类商品消费逐步占据市场优势,目前已成为公司销售规模最大的品类。

2.2024年三季度期间费用率增加2.63pct。公司三季度期间费用率31.57%,同比增加2.63pct;其中3Q销售费用率同比增加1.81pct至16.35%;管理费用率同比增加1.77pct至13.02%;财务费用率同比减少0.95pct至2.19%。

3.2024年三季度归母净利同比增长2.53%,扣非净利同比下降70.54%。3Q公允价值变动净收益6265万元,投资净收益1647万元,其他收益502万元;利润总额2.02亿元,同比下降14.44%;归母净利润1.34亿元,同比增长2.53%,扣非归母净利润0.39亿元,同比下降70.54%,非经常损益主为持有股票公允价值变动影响0.63亿元。

维持对公司的判断。全国百货龙头,有税+免税双轮驱动。截至3Q24,公司共运营79家大型零售门店,覆盖全国七大经济区域,是A股为数不多的全国化布局且仍在积极拓店的百货公司,向购物中心和奥特莱斯方向进行创新;免税业态稳步推进,两处机场出境免税店项目中标,拓宽免税品经营渠道,丰富经营类型。

盈利预测与估值。预计公司2024-2026年收入各111亿元、122亿元、131亿元(原为116亿元、123亿元、132亿元),同比增速各-9.3%、9.8%、7.6%,归母净利润各5.4亿元、7.1亿元、8.4亿元(原为5.9亿元、7.1亿元、8.4亿元),同比增速分别为-24.1%、31.8%、18.8%。①PE估值方法:给予2025年30倍PE,对应合理价值18.75元。②PS估值方法:给予2025年1.7倍PS,对应合理价值18.23元。综合给予公司每股目标价18.75元(原为14.57元,2024年28倍PE,+29%),维持“优于大市”评级。

风险提示:新店培育期拉长;竞争压力风险;免税业务发展不及预期,有税业务转型进展及效果低于预期。

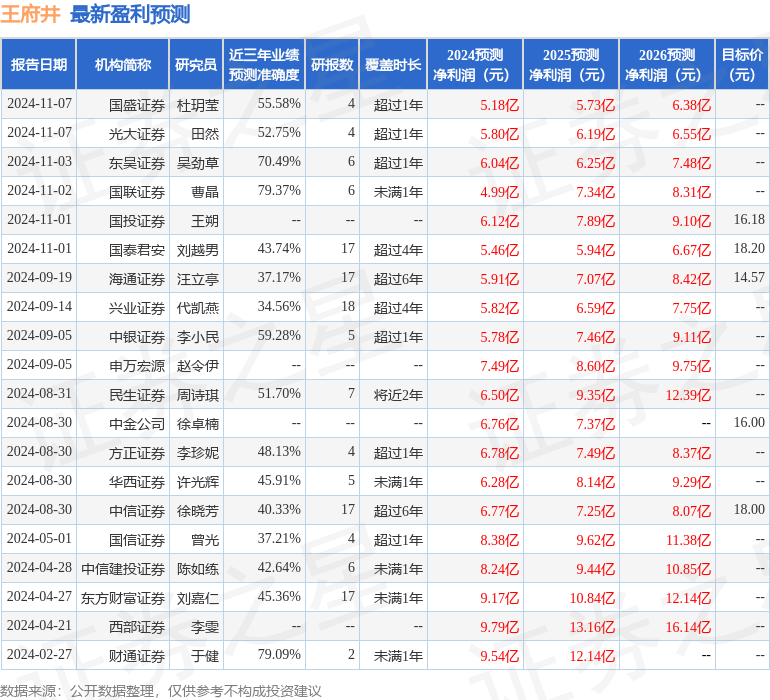

证券之星数据中心根据近三年发布的研报数据计算,国联证券曹晶研究员团队对该股研究较为深入,近三年预测准确度均值为79.37%,其预测2024年度归属净利润为盈利4.99亿,根据现价换算的预测PE为36.67。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级8家,增持评级7家;过去90天内机构目标均价为16.46。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。