在一场令人们目瞪口呆的“闪电牛”过境之后,10月的最后一天,许多二级市场从业者们却在传阅着一篇标题为《再见,金融行业,这个班就上到这里吧》的文章。文章作者,前华创证券社服行业首席王薇娜,宣告自己离开金融行业,引发了许多人的唏嘘和祝福。

作为少有在卖方耕耘了近八年的社服分析师,王薇娜在2020年后发表的DTC系列报告、茶饮系列报告,为二级市场带来很多新颖的消费研究视角。

人们惋惜她的离开。一个绕不过去的现实是,过去三年消费研究的无奈。

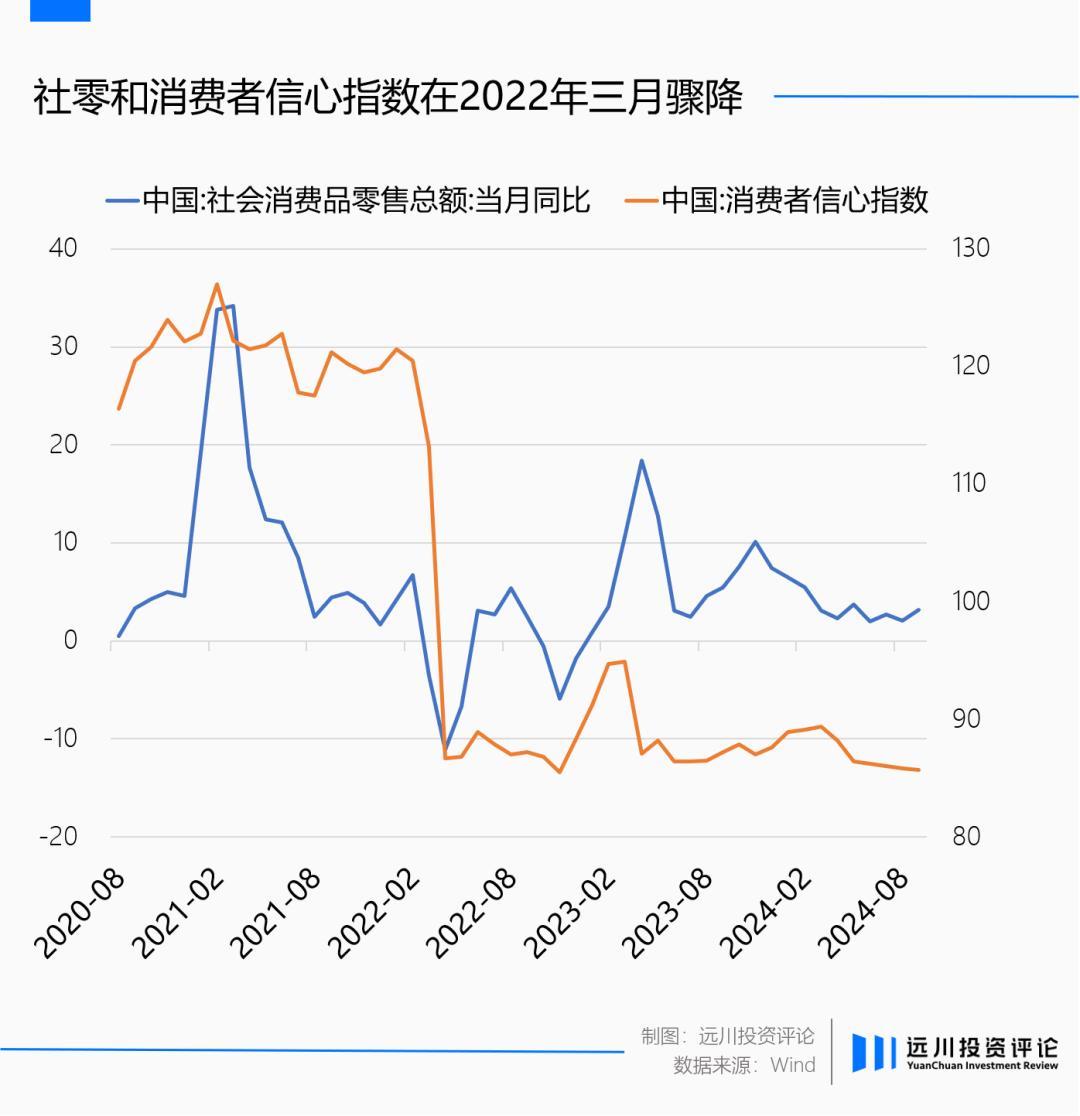

就像文章里被读者们多次划线的消费研究困境那样:“21年三季度,觉得需求开始崩了;22年大家都知道,没有消费场景;23年有场景了,没钱了,消费降级;24年不再消费[1]”,弱预期与弱现实的双重打击下,二级市场消费板块全面收缩。

旧爱困窘,新欢难寻,这种行业困境几乎是集体性的。当周期这个沉重的词,压到这个曾经被人们默认为“牛市有弹性,熊市能避险”的行业上时,长坡厚雪也得熬过全球变暖的考验。

迷人的消费盛世

作为诞生牛股最多的行业之一,消费在相当长的时间里,都是机构投资者们的兵家必争之地。在买方机构们逐渐丧失信心之前,它刚刚经历了一轮璀璨的爆发。

2019年至2021年期间,资本市涌现出一批消费行业的牛股:2019年食品饮料行业以全年80.57%的涨幅高居申万一级行业涨幅之最,预调鸡尾酒、摩托车等小众消费品逐渐打开了更广阔的市场;次年以白酒为首的核心资产上涨造就了一批明星基金经理,而奶酪棒、预制菜、扫地机器人等各种新品类的百花齐放,更是令人们眼花缭乱。

到了2021年,医美开始崭露头角,成为了彼时市场上最为关注的消费趋势。焦巍在当年的季报里“男人的胃和女人的脸始终是能够产生品牌溢价和消费者定价权偏移的行业”风靡一时,整个消费行业的欣欣向荣可见一斑。

如果大牛市的背景下,消费行业的爆发称不上多罕见,那么行情颇为惨淡的2018年里,消费行业也依然撑起了基本面投资者的门面——顺鑫农业、爱尔眼科、珀莱雅的高增长财报,成为了贸易战接二连三的坏消息里,为数不多能救基金净值的稻草。

以顺鑫农业为例,其在15-17逐渐剥离非核心业务之后,对于白酒业务的聚焦让它在2018年实现了业绩的超预期增长。2018年Q1归母净利润同比大幅增长94.61%,并在之后的两个季度进一步实现了103.98%、99.25%的高速增长。基本面的加持下,顺鑫农业年度涨幅达到了66%,早在2017年底就重仓买入的胡鲁滨也成为了私募行业炙手可热的新星。

毫无疑问的是,消费行业长牛的特点在过去成就了一批批基金经理和基金公司的高光时刻。

言必谈消费的机构投资者们,喜欢必需消费不受经济周期影响,业绩好,确定性又高;也喜欢可选消费的百花齐放,中产阶级的扩大,带来了一系列卖出溢价的机会。在相当长一段时间里,一个基金经理的投资组合里,如果没有消费会是一个非常不合群的存在。

但消费的盛宴,也有奏乐终结的时候。当许多人已经对50倍的白酒、100倍的酱油逐渐麻木,抱着消费行业可以用永续增长来消化估值,最优秀的公司就应该buy-and-hold的时候,变化的拐点也悄然而至。

奔走的基金经理

消费行业的一片繁荣声中,疫情的反复成为了一个关键变量。

天风宏观宋雪涛曾经对2021年下半年消费开始疲软的原因这样评价:在疫情的持续影响下,“消费需求疲弱-消费服务业景气低迷-大量从业者收入下滑-更多居民消费能力减弱/意愿下滑-消费需求更加疲弱”形成了一个自我强化的正反馈循环[2]。

而这种正反馈循环在2022年得到了进一步的加强。

疫情之外,各类资产价格的下跌,尤其是房地产的大幅调整也加速了消费降级的进程:当房地产价格上涨时,中产阶级可以依靠房地产带来的财富效应实现消费升级;可一旦资产价格开始大幅缩水,那么消费升级也会不可避免地变为消费降级[5],拼多多的崛起和其他电商的式微便是对此最好的佐证。

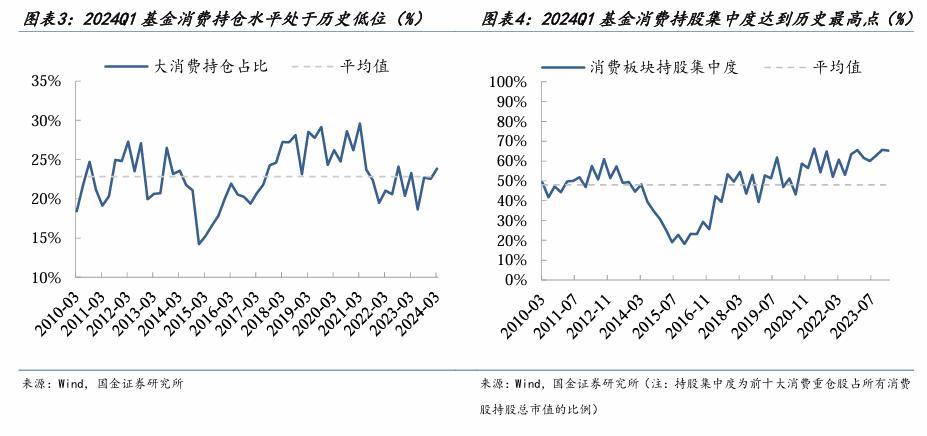

行业的低迷让基金经理的持仓开始逐渐呈现出一些细微的变化:板块内部更加聚焦龙头,而板块外部进一步延伸自己能力圈。相关数据显示,2024Q1大消费仓位水平为23.8%,略超历史平均值;消费板块内部持股集中度已达到了62.7%的水平,处于历史高位。

当然,行业的低迷并不意味着发展的彻底停滞,其往往也会涌现出一些结构性的机会。

譬如作为大消费行业重要组成部分的食品饮料行业,稳定的业绩增速让公募基金持续高配该细分赛道:2024年Q1仓位水平达到了14.7%,超配比例6.48%,两者均高于历史平均值。

除此之外,代表了年轻消费群体的新消费领域也在过去几年中呈现出了百花齐放的局面:瑞幸咖啡门店总数在2021年就已超过了星巴克中国门店数量;名创优品凭借着线条小狗和chiikawa等诸多IP实现营收的持续增长;胖东来更是成为了许昌的地标性建筑,被网友们誉为”没有淡季的6A级景区”!

但新消费行业繁荣并非是整体性的,其新旧更迭同样十分残酷。

以新中式代表企业之一虎头局渣打饼行为例,其在完成了3轮融资后估值一度高达20亿。最高峰时虎头局开了80多家门店,创下127万元的单店月营收记录[3]。可仅仅过去了两年,虎头局就因为行业的内卷而陷入经营困境,最终破产清算。

行业的快速新陈代谢让ETF成为了介入新消费行业的重要工具。其不仅能够持续地将新消费企业纳入其中,而且一篮子股票的特点也大大降低了单一新消费企业所带来的风险。

当整个消费行业正在面临着“传统消费向龙头集中,新消费行业日新月异”的结构性变化时,能够率先把握并追踪到这一趋势无疑将会成为投资的胜负手。

尾声

2021年下半年,煤炭行情的到来令人猝不及防的同时,也让彼时的公募基金陷入了尴尬的境地:公募基金对于周期行业的重视程度不高使得能够把握到这波行情者寥寥无几。

据一位券商人士回忆,此前某场中期策略会上,主讲煤炭、钢铁、水泥的会场上座率低的可怜,而一墙之隔的大消费行业交流却挤满了人。令人唏嘘的是,如今的消费行业也正在逐渐经历当初周期行业面临的困难:对于消费行业追踪和挖掘的性价比开始逐渐走低。

当然,作为一个涉及民生的行业,一个显著的共识是:消费当下只是处于周期的波动中而已。

日本从1992年到2018年表现最好的20个股票里面有8个消费品;美国1957年到2003年里表现最佳的20个股票里面,有11个就是消费行业[4]。不论是中国经济的持续恢复,还是海外消费投资的历史都在告诉我们,消费的长牛属性并不会因为短周期的波动而改变。

尤其对于看好消费的投资者来说,行业底部固然痛苦,但也恰巧给予了投资者一个布局消费的良好契机,

对于任何行业来说,周期都是无法逃避的宿命。而投资者所要做的,无非是在周期底部对未来的趋势变化做出判断和布局,然后等待下一个周期的来临。

参考资料:

[1]再见,金融行业,这个班就上到这里吧,远行者与碎冰匠

[2]风巷 · 宏观 | 消费复苏动能为何持续缺失,天风研究

[3]2023冲出来的独角兽和消失的它们,执牛耳传媒

[4]投资者的未来,杰里米 J.西格尔

[5]观点|付鹏在凤凰湾区财经论坛2024主题演讲(完整版),新质力

作者:吴文涛,36氪经授权发布。