21世纪经济报道记者 赵云帆

近日的A股市场,无疑属于华为智选造车产业链。

10月10日,华为智选汽车问界工厂赛力斯(601127.SH)连续第三日涨停,创下历史新高,总市值接近千亿。与此同时,华为智选汽车合作方江淮汽车(600418.SH)、高单价配套供应厂商华阳集团(002906.SZ)、沪光股份(605333.SZ)、文灿股份(603348.SH)等涨幅居前,其他华为智界产业链代表配套企业,如与奇瑞合作配套的保隆科技(603197.SH)等亦有强势表现。

另一方面,华为智选车的强势却造成了“虹吸效益”,A股智能座舱、智能驾驶龙头德赛西威(002920.SZ)日内以跌停报收,创下近三个月新低;智能驾驶解决方案企业经纬恒润-W(688326.SH)亦跌超6%。

在几日的狂欢之后,市场对华为概念的炒作已经趋于理性,部分焦点已经转移到了华为对现有智能汽车配套格局带来的竞争压力之上。

“狂人”引爆配套企业

引爆华为造车市场行情的,无疑是华为常务董事、终端业务CEO、智能汽车解决方案董事长余承东在朋友圈发文:

“10月6日问界新M7大定达到了7000台,10月5日3500台,两天超过1万台。9月12日新M7发布至今,首销已超过5万台大定。”余承东此前在朋友圈表示。

“假期M7订单大好,汽车整体销量数据超预期”,招商证券汽车团队近日表示,并提出了包括华为汽车产业链配套公司在内的配置路线。

根据此前赛力斯发布产销快报,9月该公司实现新能源汽车销量10246辆;1-9月累计销量为68223辆,其均出现大幅度的同比下降。余承东的发文,对赛力斯的状况无疑是一场及时雨。

而由于公司确认收入的方式主要为现车交付,余承东所指出的“爆单”情况或尚未能完全反映在产销报告中。但稍加对比不难发现,10月问界新M7获得的订单数量,已经超越了原本赛力斯产销水准一个数量级以上。

随着订单不断增加,赛力斯产销数量水涨船高许只是时间问题。

“不只是赛力斯或者江淮,对于许多进入问界汽车产业链的公司来说,其实都算得上撞大运了“,一位汽车制造咨询行业人士向记者指出。

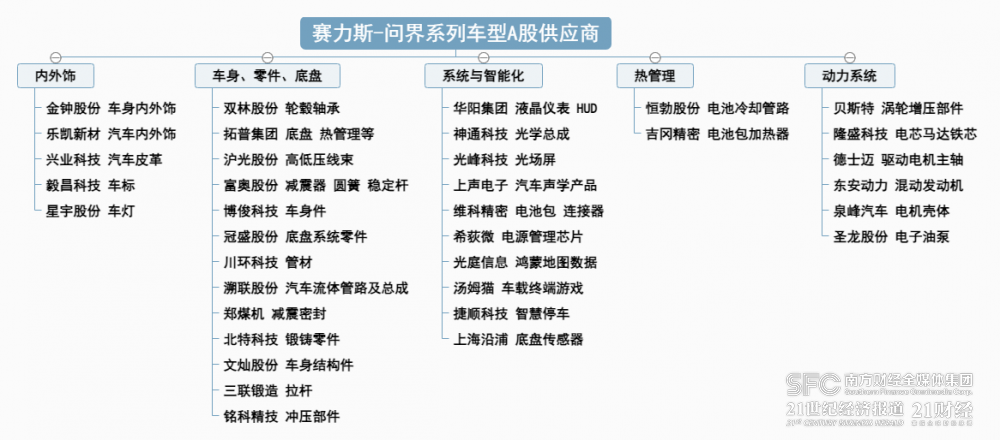

据21世纪经济报道记者不完全统计与整理,A股汽车零部件行业中,约有30余家企业明确通过公告或者互动平台,透露了公司问界车型定点供货的情况。

从配套的企业来看,华为智选造车产业链配套企业,遍布车身内外饰、系统与智能化、热管理,动力系统部件等硬软部件厂商(见下图)。

记者观察,上述企业几乎全部在过去三个交易日出现较明显涨幅,但由于此前华为智选汽车的销量有限,华为智选汽车业务在前述公司中的占比都较低。

此外,从市场人士处得到的信息来看,华为配套合作方又远不止于上述企业。

“华为名义上不亲自下场造车,因此许多公司都是以华为智选代工厂合作对象的方式进入其配套产业链的。华为合作的代工厂又有赛力斯、江淮以及奇瑞等等,所以其实华为造车的配套供应商会呈现出即多又散的局面,”一位汽车配套行业人士向记者指出。

智能汽车配套行业“喜忧参半”

另一方面,虽然部分券商认为华为智选模式的成功将带动智能汽车行业加速渗透。但从市场反应来看,A股智能汽车板块表现却并不理想。

10月10日收盘,德赛西威日内以跌停报收,报132.21元,创下今年6月中旬以来的股价新低;经纬恒润-W收跌6.17%,报127.61元,回吐8月底以来所有涨幅。

部分分析人士认为,华为智选汽车扩大与主机厂商的合作,实际是竞争格局变得更为焦灼,其可能会挤压基于智能座舱、智能驾驶软硬件及算法配套企业的生存空间。

据悉,华为汽车业务主要有三种模式,一是提供零部件模式,即华为向车企销售零部件收取费用;二是提供全套智能化解决方案的模式,如早年的北汽银狐等;三是华为终端业务集团主导的智选车模式,由华为主导产品定义研发和设计,如金康赛力斯问界、以及即将问世的奇瑞智界系列。

“华为之所以要扶持问界,是希望将问界做成智选车业务的模板和标杆,再去复制”,黄河科技学院客座教授张翔向记者表示,但同时也指出,由于智选车模式与自主造车的边界模棱两可,造成了华为在业内既做供应商,又深度参与造车的现象,并在业内引发了一些非议。

而随着华为汽车战略的不断推进,作为合作中间地带的解决方案模式开始被淡化,更多主机厂走向两个极端——要不选择扩大与华为的合作选择智选模式,要不选择减少对华为依赖,转为只购买零配件的模式。

据悉,今年以来,包括广汽埃安方面已经宣布从向华为获得智能汽车解决方案,解除联合开发的AH8,转为仅从华为获得汽车零部件。

而同样在今年,北汽方面意图升级与华为的合作,两者计划通过福田汽车工厂的收购,兴建智选造车基地。

“汽车行业就是一个僧多粥少的行业。”张翔告诉记者:“智能汽车爆发的初期,部分的智能配套供应商日子会比较好过,因为初期竞争环境比较好。但是类似华为等传统通讯或家电行业的加入进来之后,自然会导致这个行业的竞争开始加剧。”