金吾财讯 | 建银国际发布中国互联网行业报告,该行覆盖的中国互联网公司大多公布了好于预期的2024年第二季度盈利,尽管收入仅符合或低于预期。唯一的例外是美团(03690),其营收和盈利均超预期。该行观察到,由于宏观不确定性和消费者信心低迷,大多数公司的营收增长放缓。另一方面,由于以下因素推动利润率持续提高:1)持续的成本优化和效率提升;2)收入结构转变;3)有所改善的竞争格局。除拼多多外,大多数公司也更加重视以股票回购和/或股息形式实现股东的回报。该行预计盈利能力增强的趋势将在2024年剩余时间内持续下去,使互联网公司能够继续向股东回报。

该行指,1)事实证明,游戏在当前疲软的宏观环境中具有韧性。该行预计游戏在2024年剩余时间内将保持这种状态。游戏版号的定期发放和增加表明政策立场更加宽松,游戏储备更加丰富。加上海外扩张和AIGC推动的效率提升,该行看到行业基本面得到加强,这应该有利于领先游戏公司在中期推动可持续增长。2)本地生活服务结构故事完好。该行认为,消费驱动力从实物商品转向服务、渠道从线下转向线上的结构性趋势基本保持不变。3)随着拼多多战略的更新,电商竞争可能会再次加剧。该行预计2024年剩余时间里,直播的增长可能会徘徊在两位数水平左右,其中快手的增速将略微超过行业。4)短视频平台仍然强大,传统广告平台尚未扭转局面。

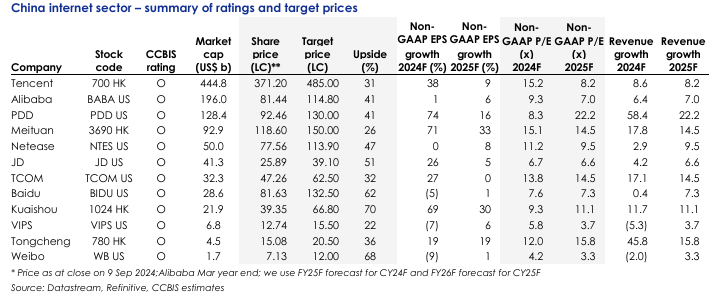

中国互联网行业目前的估值为12.6倍NTM市盈率和1.94倍NTM市盈率,分别低于长期平均值1.7和1.3个标准差。尽管该行认为这是一个有吸引力的估值,但在消费和经济活动缺乏明确且广泛的复苏趋势的情况下,该行没有看到即时催化剂。鉴于腾讯(00700)坚实的基本面、可持续的盈利增长以及微信生态系统的巨大变现潜力,腾讯是该行的确信首选。该行还看好美团和携程(09961),它们受益于服务消费的结构性趋势。尽管电商仍将是竞争最激烈的细分领域,但由于阿里巴巴(09988)具有吸引力的估值以及9月10日起纳入港股通所带来的潜在资金流入,该行认为阿里巴巴存在交易机会。