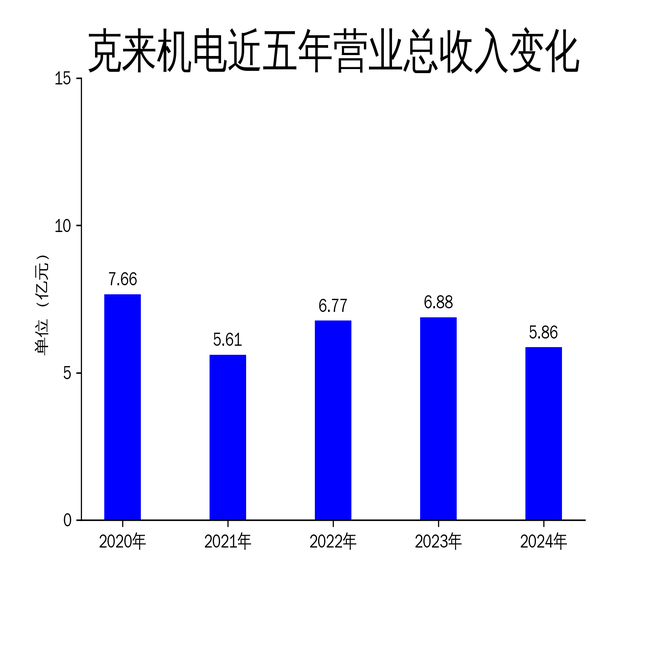

2025年4月25日,克来机电发布2024年年报。报告显示,公司2024年营业总收入为5.86亿元,同比下降14.88%;归属净利润为0.55亿元,同比下降40.45%;扣非净利润为4685.69万元,同比下降44.62%。尽管整体业绩表现不佳,但公司在新能源汽车电子领域的布局和技术创新成为亮点。

营收利润双降,市场压力显现

克来机电2024年营业总收入为5.86亿元,较2023年的6.88亿元下降14.88%。归属净利润为0.55亿元,同比下降40.45%;扣非净利润为4685.69万元,同比下降44.62%。这一业绩下滑主要受到市场需求疲软和行业竞争加剧的影响。公司智能装备业务新签订单2.45亿元,较上年同期略有增加,但整体订单规模仍不足以抵消其他业务的下滑。

汽车零部件业务方面,燃油分配器销量为161.39万件,燃油管销量为159.23万件,冷却水硬管销量为197.85万件,空调管销量为16.33万件。尽管公司在传统汽车零部件领域保持了一定的市场份额,但随着新能源汽车的崛起,传统燃油车相关产品的市场需求逐渐萎缩,对公司业绩形成压力。

新能源汽车电子领域成亮点

尽管整体业绩下滑,克来机电在新能源汽车电子领域的布局和技术创新成为亮点。公司持续深化在新能源汽车电子领域的业务布局,重点研发扁线驱动电机制造、电机控制器MCU、车载充电机OBC等工艺装备。2024年,公司成功开发了多种规格的车用电机定转子、电主轴等关键工艺装备,并通过项目的技术研发和高质量交付,形成了多达48槽每槽10层Pin线的全自动同步扭转、Pin线端头激光深熔焊接等关键工艺装备的标准化解决方案。

此外,公司在PCBA性能及功能测试装备领域也取得了突破,成功交付博世第十代PCB性能及功能测试生产线,并形成高可靠性、高性价比的成套工艺装备解决方案。这些技术创新和产能拓展为公司在新兴市场中赢得了竞争优势,也为未来的业务增长奠定了基础。

新技术研发与市场拓展并进

克来机电在2024年加大了新技术研发和市场拓展的力度。公司在扁线驱动电机绕组制造技术、精密微小零部件的机器人化自动组装技术、装车机器人系统的技术升级迭代等方面取得了显著进展。特别是在装车机器人系统领域,公司成功开发了全地形装车机器人系统,平均装车效率达850箱/小时,成为公司业务增长的一个亮点。

此外,公司还积极布局半导体胶带制备设备、医用包材生产制造装备等新领域,通过引入专业装备和自研非标装备的方式,提升设备的智能化水平和生产技术能力。这些新领域的拓展为公司未来的多元化发展提供了新的增长点。

尽管2024年克来机电面临营收利润双降的挑战,但公司在新能源汽车电子领域的技术创新和市场拓展表现突出,为未来的业务增长提供了新的动力。随着全球汽车产业加速向电动化、智能化转型,克来机电有望在新能源汽车电子领域继续取得突破,推动公司业绩的回升。