作为汽车铝合金轮毂行业的全球领先企业,中信戴卡走过了30多年的发展历程。从渤海铝业一个亏损几千万,濒临破产的小企业发展成为全球汽车零部件排名第58位知名企业,戴卡是国内汽车零部件行业为数不多对于国际同行业巨头能够“望其项背”的中国企业。然而近几年来戴卡出现了利润和收入负增长,十三五规划的目标未能达到。中信集团也出售了部分股权,不再控股戴卡。这些表象的深层原因之一是戴卡的战略思路出了问题。

十三中信五戴卡定下了销售收入和市值各100亿美元的战略目标,同时在产业结构目标上基础业务:铝车轮、铸件、铝板要达到320亿收入;战略业务暨模块业务(车轮模块、垂直角模块、悬架模块、前后桥总成、车身模块)达到260亿元收入;创新业务:智能制造服务和新材料达到100亿元收入。实际十三五末只有基础业务基本达到目标,战略业务只完成目标的约四分之一,而创新业务距离目标差距就更大。

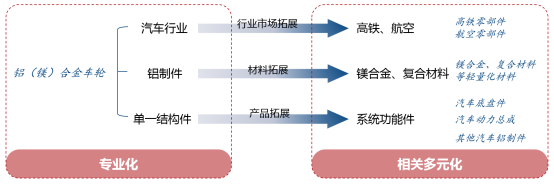

戴卡战略目标未能实现的一个重要原因是 “专业化下的相关多元化”导致战略方向分散、缺乏聚焦。十三五期间中信戴卡已然迈入战略摇摆的困境之中。戴卡原有的核心产品铝镁合金车轮可能的拓展方向可以“沿着行业市场拓展、沿着材料拓展、沿着产品拓展”三条路径。沿着行业市场拓展既从汽车行业铝合金零部件向其他如高铁、航空行业的零部件业务发展,沿着材料拓展既从铝合金材料向镁合金和其他复合材料等轻量化材料业务发展。沿着产品拓展就是从单一部件向系统功能件汽车底盘件汽车动力总成其他汽车铝制件发展。

展望十四五,中信戴卡是在跨行业铝制结构件的红海领域复制车轮的成功之路,还是迈向功能结构一体化汽车部件开拓蓝海市场,这正是公司战略需要回答的问题。如果认为戴卡的优势在于铝合金技术工艺等优势,以此为核心向其他行业零部件扩展。或者以材料为路径向其镁合金和复合材料拓展都是类似日本“京瓷”的以精密陶瓷技术应用为核心,向关联技术及关联业务的扩张的思路。这是新时期的旧思维,不是最优的战略选择。原因在于:

1.“以材料技术工艺为核心拓展的思路”与汽车产业未来发展趋势不符

从于跨行业的铝制件开发业务方向看,该业务行业成本导向更为明显,产品售价将更直接的受制于铝的原材料价格波动,而非产品的技术优势;结构件大多属于多品种小批量需求,固定成本摊销不足,利润率不佳。

2.“以材料技术工艺为核心拓展的思路”与国家期望不符

行业已进入新能源汽车时代,中国优秀汽车企业均蓄势代发,准备“弯道超车”。中信戴卡拥有国企身份,如单纯的走OEM而非自主研发之路,期望通过低成本竞争、提高供应链效率获得生存发展,辜负了国家期望,是“新时期下的旧思路”。作为中国一流的汽车零部件品牌,中信戴卡理应为中国汽车行业在国际市场塑造关键竞争力添砖加瓦。

3.“以材料技术工艺为核心拓展的思路”使得中信集团资源无法充分利用

母公司中信集团在企业并购上拥有充分经验,中信戴卡应充分利用此优势,通过合资合作等方式,对标德尔福、电装、博世等国际巨头,打造成为拥有关键核心技术优势的世界一流汽车零部件企业,而非着眼于与国内民企拼价格。

4.外部环境发生根本变化,原有发展模式无法复制

历史上中信戴卡轮毂业务的快速发展,部分得益于全球整车市场连续十几年的增长。然而目前全球市场增量已然不足,整车市场趋于饱和,将轮毂业务的发展路径复制到其他铝部件的战略存在较大疑问;伴随“汽车新四化”的趋势,下游市场对铝部件的需求变动将趋于激烈,主要表现为旧市场(如发动机罩盖、变速箱壳)缺乏增量,新市场(电池箱框架)未被满足,随着行业内商业模式的不断变化,新市场将有多久持续难以判断。

戴卡未来的战略方向在哪里,去年发布的【国家节能与新能源汽车技术路线图2.0】对轻量化和电动化技术提出了新的要求和方向。从汽车行业整体看未来电动化、轻量化、模块化三者关系最为紧密,即形成功能结构一体化是未来零部件企业的发展趋势与路径。戴卡可以沿着这三个方向寻找战略方向,其中电动化和轻量化结合的业务方向例如研制汽车轮毂电机,沿着电动化和模块化结合的方向发展例如集成式电驱桥,沿着轻量化和模块化结合的方向发展例如车身电池等业务。沿着电动化、轻量化、模块化三者结合的方向开发如宝马i3的DRIVE模块。

所以中信戴卡应尽快跳出战略摇摆期,在“跨行业专业铝制件”与“功能结构一体化汽车部件”二者中,尽快明确未来的战略聚焦点。笔者认为,戴卡应向“功能结构一体化汽车部件”方向布局,以合资合作等方式打造成为掌握汽车关键核心技术的世界一流企业。

同时从内部经营模式看,无论中信戴卡未来转向何种战略方向,关键点是业务经营需要从“大批量、小品种、低价值、高成本、自主制造“的单件零部件模式向“小批量、多品种、高价值、低成本、外包式协同制造”的功能部件和系统总成模式转型。

从集团整体协作模式角度,戴卡多年来发展形成了在铝合金轮毂业务上自身核心技术和制造基地协同的模式并扩展到国外,今后应努力将“本部核心+制造基地”的集团联营模式,复制到除车轮以外的其他产品中去,将“总部-服务型子公司-合资制造厂”的车轮运转起来。

作者:缪华,北大纵横副总裁