(一)

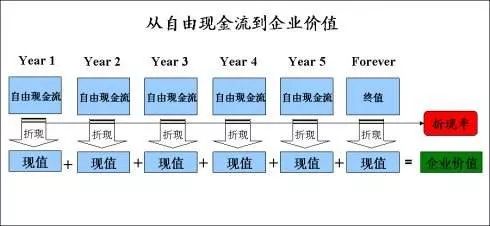

自由现金流就是企业经营活动产生的、在满足了再投资需求之后剩余的现金流。自由现金流是企业可自由支配的现金流,有了自由现金流,企业才能把钱用于还本付息、为股东派发股利。最简明计算方法:现金流量表中的“经营活动产生的现金流量净额”减去“购建固定资产、无形资产和其他长期资产支付的现金”。

自由现金流为正的企业,说明具有良好的财务弹性,其持续经营能力强,能够源源不断地为股东带来现金产出;自由现金流为负的企业,则意味着企业财务弹性较差,需要外部融资。一个企业的价值通常就是未来每年的自由现金流按预期的折现率折现到现在的价值。

钻石般闪耀的达人:马老师,净利润重要还是现金流重要,期待你的解读。

马靖昊:追女朋友时,净利润重要,可以忽悠,云山雾罩,看不清你的真面目;将女朋友变为老婆后,现金流重要,柴米油盐过日子,很现实,你必须原形毕露。

(二)

一家上市公司如果向明显处于行业弱势地位的供应商大量预付款项,这么慷慨大方,估计是有不可告人的目的。一家公司需要预付大量款项给供应商,一种可能是企业在整个商业生态链上处于弱势地位,还有一种可能就是通过预付款将资金套出公司,最后会以营业收入的名义流回公司,从而达到增加收入的目的。

中华五千年否极泰来:马老师说会计,思想独立,不像那些御用,超级喜欢!

马靖昊:超级喜欢,你就常来看看。

(三)

一家企业的总资产周转率(营业收入净额/平均总资产)或存货周转率(主营业务成本/平均存货)与企业以前年度数据或同行业指标数据相比较,出现了加快的现象,说明企业销售能力有所增强,这时,如果企业增值税应纳税额出现了减少或增长幅度偏小,可能存在隐瞒收入或虚增成本的现象。

(四)

【@Alex残荷听雨:有钱有利润,没钱没利润,有钱没利润,有利润没钱。跪求老师分析下】有钱有利润,表明企业中利润的含金量高,利润质量好;没钱没利润,表明企业撑不下去,快要倒闭了;有钱没利润,表明企业刚开始运作,还在摸索,没找到盈利模式;有利润没钱,表明企业利润质量很差或者利润造假了。

Cedricoconut:Quality of earnings. 利润受会计操纵的影响很大,很多事情不可以一概而论。低会计利润可能是出于避税的考虑,cookie jar这种东西很常用的。当然财务经理也会从自身利益出发,来操纵会计利润。

马靖昊:利润是最好操纵的,今天不谈这个问题,只谈上述的四种情形。

(五)

资产负债表日后事项是资产负债表日至财务报表批准报出日之间的事项,包括调整事项与非调整事项,调整事项需要对原来的报表进行更正。调整事项发生在财报批准报出日之前或之后,对报表的影响是完全不一致的。

比如,期后发生的销售退回,如果是在批准报出日前,就需要调减报表业绩,在批准报出日之后,就不需要调减。这样,企业就可以通过确实或变更报表批准报出日规避一些不愿意调整报表的期后事项。

资产负债表日后事项中的调整事项是需要调整资产负债表和利润表的数据,它虽然使用的是"以前年度损益调整"科目,但玩的不是"穿越",它调整的数据是本报告年度的数据。非调整事项就不需要调整数据了,重要的,要披露一下,不重要的,连披露也可以不要。