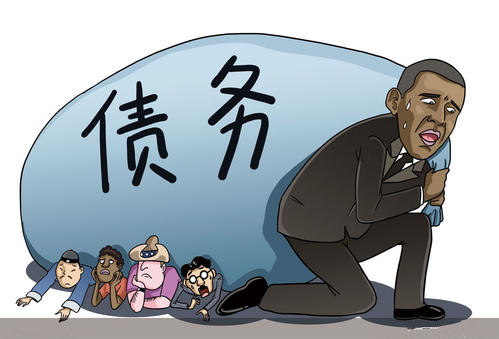

俗话说,借钱一时爽,还钱火葬场。只顾得购买化妆品奢侈品,20出头的美拉3年前欠下40多万人民币,她以为结婚是噩梦的结束,却没想到丈夫欠的更多,负债九十多万,其实夫妻双双均为卡奴。

然而在韩国,这并不是什么奇闻异事。韩国信用卡超一亿张,人均2.5张。刷卡消费的观念,在韩国人脑海当中,从日常用品到高级消费品,从乘坐地铁到买房、买车,“有卡很方便”是大多数人的想法。

然而,便捷的背后却是残酷的真相。韩国信用卡破产者有400多万,四分之一的韩国家庭遭受信用卡破产问题。他们和美拉有着相同的境遇,都被债务所累。

现在的美拉买菜,只敢在打折区买,曾经喜欢的化妆品更是避之不及。一家人一个月不见几次荤食。

但其实几年前,美拉刚大学毕业。也在IT行业有一份不错的工作,日子也是不错,所有变故,都发生在了办了信用卡后。那时美拉正在上班,信用卡公司的人来推销,她经不住诱惑。

当场办了一张,毕竟在当时人手一张信用卡是一种时尚,一种常态。自从有了信用卡,美拉就开始用它和朋友吃饭、购物,第一次消费就买了三万多化妆品和衣服。

但因为没有直接看到现金流动,她并没有感觉自己的大手大脚,甚至渐渐的越买越多,反正都是刷卡,不用考虑自己的薪资水平,信用卡越办越多。到后来,美拉拥有了4张信用卡。

这张要还钱了,就用另一张刷出来还。一直到3年后,美拉恍然察觉,债务像滚雪球一样越滚越多,本金加利息竟高达40万。已经是她无力偿还的巨债。

更糟糕的是,她还成了信用不良者。在韩国,3个月内无力偿还债务的持卡人,就属于信用不良者,将被列入金融黑名单。信用卡会被停,工资会被扣押,无法再申请贷款,甚至就业都成了难题。

幸运的是,美拉在这个时候遇到了丈夫,说来可笑,临近结婚,她忐忑地坦白,信用卡债务有40多万,没想到反而把丈夫的债务“炸”出来了,原来丈夫也是信用不良者之一,也是失业在家,还借着90多万。

在当时,人人都或多或少背着债务,所以也并未影响两人结婚。

不过结婚后,美拉拿出还能取用的信用卡,先替丈夫还了债。毕竟一个家庭总需要一个人出门工作。幸运的是,美拉的丈夫很快找到一份工作。虽是郊区轮胎厂,但贵在公司稳定,夫妻俩顺势搬到郊区,租了一间仅16平方米大的小房间,因为美拉背着几百万债务,也不能出门工作,只能在家做一些网页,赚点小钱。

为了还债,日子十分清贫,直到一个月后,美拉丈夫拿着第一份工资,两人都非常高兴。他们计划明确,扣除最基本的生活费,其他都用来还债。庆幸的是,现在的美大购物时从不刷卡,只用现金。美拉说:“因为用现金比较放心,曾经用卡的时候完全不考虑之后的负担,盲目购买。而现金是一张一张拿出去的,这样可以更好的控制自己理性消费。”

不过换个角度来看,美拉还算是幸运,及时止损,幡然醒悟。她的压力来源于巨额债务,但已经过上正常生活。

然而,大多数信用不良者最终只能走上犯罪道路,有的抢劫,有的贪污,甚至有的人带着全家寻死。因为被追债的人逼得没办法,惠子就是被催债的人之一。每天的电话响几十次,甚至威胁半夜会上家里。闹的惠子四处搬家,每天活在水深火热当中。对刷卡的事追悔莫及。

惠子使用信用卡的时间很长,从学生时代就已经开始,第一笔贷款是她上大学的学费。

惠子出生单亲家庭,母亲又患病,一开始刷卡消费,真的给她提供很大的便利,但从生活费到母亲的治疗费,每一次都轻易拿到钱,导致后来惠子越刷越多。加上信用卡公司的员工教了她以卡养卡的方式,渐渐的形成恶性循环。

等惠子回过神来,利息滞纳金越滚越多,债务已然高达180万,债台高筑。

几年来,惠子利用一切时间打工,结果还的还只是利息,贷款本身丝毫不见减少,因为在韩国信用卡利率最高的达25%。

好在,就在惠子走到无路之际,一个信用恢复给了她希望,她在成立不久专门服务信用不良者的机构通过申请,减免了滞纳金,并延长了还款期限。

不过相较于400万需求者,机构处理的仅仅只有5万人。惠子还算幸运,每个月都有固定的还款金额,所以通过了申请,这意味着惠子的所有欠款可以分为8年还清,每月只用还3千多,也不用再遭受讨债人的威胁。

为早日还清债务,过上正常生活,惠子利用一切时间打零工。却不想,正在惠子为之兴奋时,意料之外的事又发生了。母亲突发重病,进了医院,还不知道又得花费多少钱。虽然惠子刚刚拿到工资,但她光想着生活费和还债,而母亲的治疗费是一笔意外开支。到现在,惠子完全没有了办法。

其实,真正使用信用卡的,不会是少部分高收入人群,而是最低收入人群。这就导致持卡人往往一陷入泥沼就无法自拔。就像前几年风靡的网贷,他们的旗号往往都是“秒级申请”、“光速到账”,主体对象也是初入社会的年轻人以及学生。

他们基本都是低收入或者毫无收入,容易陷入网贷深渊,并且很难走出来。要是有人细心研究,就会发现,网贷公司绝大部分都是高利贷,有的名义利率25%,但实际利率至少在48%以上,大部分还在90%以上。如果算上逾期违约金,实际利率可以达到300%。

这样一来,贷款人不断的还款,但欠的钱没少。而网贷平台还换着花样,让你的欠款越来越多,就像一个无底洞,毕竟欠债还钱,天经地义,最终被牢牢套紧。