CINNO Research产业资讯,美国OLED材料厂商UDC表示,2024年公司将实现蓝色磷光OLED材料的商业化。继红色和绿色之后,蓝色磷光材料也实现量产应用后,将有助于大大改善OLED显示的效率和性能。另外,UDC还期待,当智能手机市场上OLED面板的渗透率达到50%时,会出现中大尺寸OLED面板的投资浪潮。

根据韩媒Thelec报道,据业界2月28日消息,UDC最近在去年第四季度业绩发布后的电话会议中表示,公司在蓝色磷光有机发光二极管(OLED)材料的研发方面取得了进展,并将在2024年实现商业化。

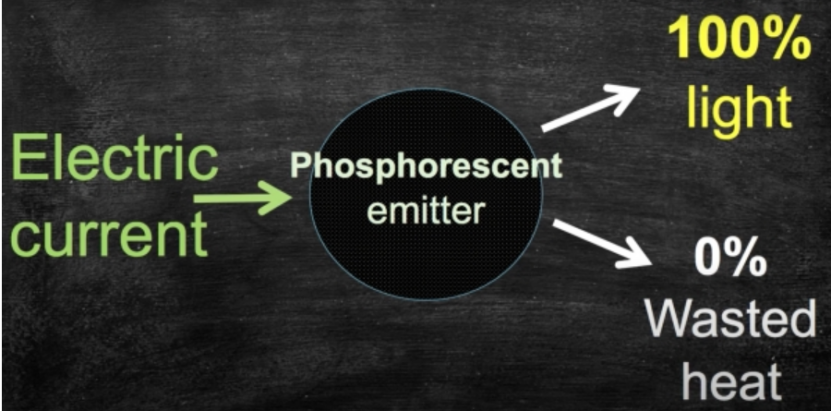

OLED面板的发光方式主要分为两种,分别是磷光方式和荧光方式。磷光方式既利用了发光(激发状态→地面状态)能量的25%,即“单重态激子”(singlet exciton),又利用了其余75%的“三重态激子”(triplet exciton),因此内部发光效率可高达100%。与此不同,荧光方式只利用单重态激子,内部发光效率仅为25%的水平。

在光的三原色(红色、绿色、蓝色)中,红色和绿色磷光材料已经在OLED显示屏上实现量产应用。但是蓝色磷光材料在色彩纯度和寿命等方面一直暴露了弱点,因此在商业化的OLED显示中,普遍使用的是蓝色荧光材料。市场上销售的OLED显示屏产品一般采用红色、绿色磷光材料和蓝色荧光材料。

UDC在此次电话会议中表示,“UDC在蓝色磷光材料开发发面持续取得优异的进展(excellent progress)”,并称“今年年底,蓝色磷光材料有望达到初期的目标规格”,接着称“到2024年,将实现红色、绿色、蓝色全部由磷光材料构成的OLED显示屏的商业化”,“将三种颜色全部商业化为磷光材料,将在高效、高性能OLED应用方面,创造出更多样化的机会”。

UDC预计,应用蓝色磷光材料,将会随之带来背板技术的变化,蓝色磷光材料的扩大应用还需要时间。另外,对于具体的蓝色磷光材料的开发情况,UDC并未公开。

此外,UDC还预测,当智能手机用OLED显示的市场渗透率达到50%(即6.75亿部)时,中大尺寸的OLED显示的投资计划将初具规模。去年,在智能手机市场,OLED面板的市场渗透率为40%出头。多家市场调研公司预计,今年智能手机市场上,OLED的渗透率将升至45%左右。中尺寸是指笔记本电脑和平板电脑等IT产品,大尺寸是指电视应用。目前,在IT面板市场,OLED渗透率为2%,在电视面板市场,OLED渗透率仅为3%。

UDC去年的销售额实现历史新高,达到5.54亿美元(约合人民币35亿元),同比增长29%。营业利润为2.28亿美元(约合人民币14.4亿元),同比增长45%。营业利润率为41%。今年的销售额预测为6.25亿~6.5亿美元(约39.4亿~41.0亿人民币)。

磷光方式既利用了发光(激发状态→地面状态)能量的25%,即“单重态激子”(singlet exciton),又利用了其余75%的“三重态激子”(triplet exciton),因此内部发光效率高达100%。

中国AMOLED显示材料市场分析报告(大纲)

第一章 OLED显示行业发展概述

一、 OLED显示行业基本介绍

1. OLED产品分类

2. OLED基本结构

3. OLED发光原理

4. OLED发展历程

二、 AMOLED显示行业产业链分析

1. AMOLED显示面板整体材料结构分析

2. AMOLED显示面板制造生产工艺流程分析

第二章 全球中小尺寸AMOLED显示材料市场发展现状及趋势

一、 全球中小尺寸AMOLED显示面板市场发展综述

1. 2018-2025年全球中小尺寸AMOLED显示面板市场需求分析

1.1 智能手机

1.2 笔记本电脑

1.3 车载显示

1.4 可穿戴

1.5 其他

2. 2018-2025年全球中小尺寸AMOLED显示面板市场供应分析

2.1 韩国

2.2 中国大陆

2.3 其他

3. 全球AMOLED显示面板重点企业分析

3.1 三星显示SDC

3.2 乐金显示LGD

3.3 京东方BOE

3.4 TCL华星CSOT

3.5 天马集团Tianma

3.6 维信诺Visonox

3.7 和辉光电Everdisplay

3.8 信利Truly

3.9 友达光电AUO

3.10 日本显示器JDI

3.11 夏普Sharp

二、 全球中小尺寸AMOLED显示材料市场发展现状和趋势

1. 全球中小尺寸AMOLED发光层材料市场规模分析

1.1 2018-2025年全球中小尺寸AMOLED发光层材料市场规模预测

1.2 2019-2020年全球中小尺寸AMOLED发光层材料供应商出货量排名

1.3 2019-2020年全球中小尺寸AMOLED发光层材料供应商营收规模排名

2. 2018-2025年全球中小尺寸AMOLED共通层材料市场规模预测

2.1 2018-2025年全球中小尺寸AMOLED共通层材料市场规模预测

2.2 2019-2020年全球中小尺寸AMOLED共通层材料供应商出货量排名

2.3 2019-2020年全球中小尺寸AMOLED共通层材料供应商营收规模排名

第三章 中国AMOLED显示材料市场竞争格局分析

一、 中国AMOLED显示材料厂商市场竞争格局分析

1. 中国AMOLED发光层材料厂商市场规模分析

1.2 2019-2020年中国中小尺寸AMOLED发光层材料供应商出货量排名

1.3 2019-2020年中国中小尺寸AMOLED发光层材料供应商营收规模排名

2. 中国AMOLED共通层材料厂商市场规模分析

2.2 2019-2020年中国中小尺寸AMOLED共通层材料供应商出货量排名

2.3 2019-2020年中国中小尺寸AMOLED共通层材料供应商营收规模排名

3. 中国AMOLED显示材料供应商市场竞争格局分析(司南理论分析模型框架)

3.1 市场渗透力分析

3.2 产品竞争力分析

3.3 技术延展力分析

3.4 资源整合力分析

3.5 综合运营力分析

二、 中国AMOLED显示材料供应商产业地图

1. 华东地区

2. 华北地区

3. 华中地区

4. 华南地区

第四章 总结和建议

一、 产业机遇与相关建议

二、 产业挑战与相关建议

三、 其他