近年,我国混合动力乘用车市场迎来爆发式增长,油电混合动力、插电式混合动力、增程式电动车在乘用车电动化转型过程中均发挥了重要推动作用。

不久前,中国电动汽车百人会车百智库发布研报《混合动力乘用车发展前景专题二:我国混合动力乘用车发展前景》,对此进行了深度分析。

在我国,不可外接充电的油电混合动力汽车(HEV)属于节能汽车;插电式混合动力汽车(PHEV)(含增程)属于新能源汽车。下文中“混合动力汽车”无特殊注明泛指HEV、PHEV(含增程)在内的各类混合动力汽车。

01 发展混合动力汽车具备减碳与经济价值

混合动力是汽车减碳的关键助力

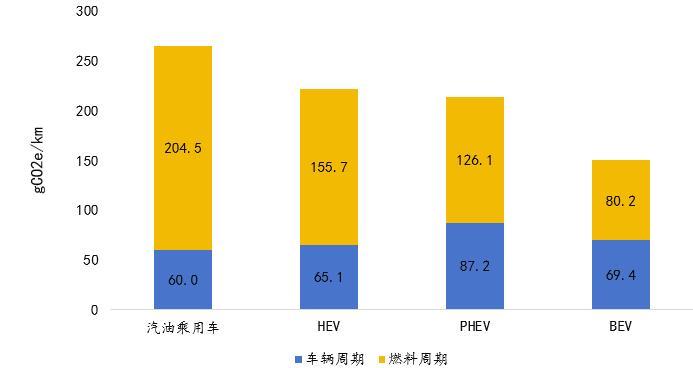

对比常规燃油车,混合动力汽车具备一定的减碳优势。HEV通过发动机和电机协同工作,降低燃油消耗和二氧化碳排放;PHEV(含增程)装备更大容量的电池,生产阶段(车辆周期)碳排放较高,但可纯电行驶,使用阶段(燃料周期)的碳排放更低。综合来看,HEV与PHEV的全生命周期碳排放比常规燃油车低20%[1]。

图17 2021年不同燃料类型乘用车单位行驶里程碳排放数据来源:中国汽车低碳行动计划执行摘要2022

混合动力汽车替换老旧燃油车能带来明显减排降碳效果。我国乘用车保有量约3亿辆,燃油车仍占95%,其中车龄10年以上的老旧车约占15%。如果将老旧燃油车升级替换为混合动力汽车,保守估算,每年可实现碳减排超2000万吨。

图18不同排放标准汽车污染物排放量分担率数据来源:中国移动源环境管理年报2022

未来,混合动力汽车仍具备进一步的减碳潜力。首先,随着电力绿色化,混合动力汽车生产制造阶段的碳排放将进一步降低。以PHEV为例,生产过程中动力电池的相关碳排放占其车辆周期的15-20%左右,若电池正负极与电芯采用绿电生产,可进一步减碳。其次,PHEV更多地使用绿电行驶,也将产生更大的减碳效益。参考挪威等国的情况,如果实现电力结构以绿电为主,PHEV全生命碳排放较传统燃油车可减少60%[2]。

混合动力与纯电互补,共促消费

纯电与混合动力汽车在价格区间上形成互补。当前传统燃油车销量结构中10万-20万元的中端车型占比超过一半,纯电产品主要集中于低端市场与高端市场两极,相比之下混合动力车型在中端市场更具优势。2023年1-10月混合动力汽车销量中,10万-20万元中端车型占50%。混合动力路线是全面替代燃油车过程中的关键助力。

图19 2023年1-10月不同价格区间各动力类型销量数据来源:乘联会

混合动力汽车填补了区域市场洼地。目前纯电动汽车在一、二线城市普及较快,而在三线及以下城市,受消费水平及基础设施不足等因素影响,燃油车消费仍占较大比重。混合动力汽车对充电基础设施依赖较小,经济车型在下沉市场有较大发展潜力。

图20 2020-2023.10三线及以下城市按动力类型销量结构数据来源:上险数据

从地域分布上看,我国东北、西北地区汽车市场规模超200万辆,而纯电汽车渗透率仅12%,低于全国平均水平。当地人口密度较低,长途出行需求较高,冬季低温寒冷,纯电车型面临续航里程快速衰减的挑战。而混合动力汽车综合续航里程长,受温度影响较小,契合当地市场需求的同时可实现节能减排。

图21 2023年1-10月不同区域各动力类型销量占比数据来源:上险数据

混合动力汽车发展带动上下游产业链

混合动力路线可助企业缓解经营压力。受零部件供给不足、原材料价格波动、价格战等多重因素影响,新能源乘用车企面临较大的经营压力。2023年上半年,5家以纯电为主的新能源上市车企出现亏损。但混合动力汽车较纯电具有一定的成本优势。如某PHEV中大型SUV的BOM成本较同级别纯电低20%左右。混合动力路线能帮助企业降低成本、打开销量。

混合动力持续推动三电技术创新发展。混合动力涵盖纯电驱动模式,与纯电汽车存在大量技术共性。同时混合动力汽车对动力电池寿命、电驱功率密度与系统集成度等有更高的技术要求。通过平台化研发,混合动力路线也可以与纯电路线共享三电技术进步与零部件规模效益。

混合动力汽车的发展能有效利用既有产业链资源。以300万辆混合动力汽车市场规模测算,可带动发动机、混动变速箱(含电机电控)相关产业规模超800亿元。一批国产独立发动机企业借增程式电动车的东风焕发了新的活力。如2019年起,哈尔滨东安动力为理想ONE提供增程器,2020年其发动机业务营业收入实现同比增长70%,随后东安动力又与天际、哪吒、零跑等企业展开合作进一步拓展市场。2021年10月,理想汽车与绵阳新晨动力机械有限公司成立合资公司-四川理想新晨科技有限公司,为新系列产品研制提供增程器。传统发动机产业链得到有效利用,增程器相关产业链、供应链迅速成熟。

02 中短期内混合动力是热门技术路线

混合动力汽车尤其PHEV将加速替代燃油车

短期内混合动力汽车将持续供需两旺,加速抢占传统燃油车市场。从需求侧看,36%的消费者有意向选择混合动力车型,混合动力汽车优异的动力性能与经济性表现契合消费者的需求,同时也打消了消费者对续航里程与补能的焦虑。

从供给侧看,双积分政策提高了车企生产混合动力汽车的积极性,国产品牌混合动力产品力持续提升、车型供给不断丰富。得益于成本控制与规模效益,混合动力汽车的价格也将进一步下探,市场空间持续拓展。

图22 乘用车技术路线发展趋势预测资料来源:车百智库测算

未来5-10年,混合动力汽车仍有较快的发展势头,传统燃油车将被混合动力汽车与纯电所取代。预计2025-2030年PHEV市场份额或达到30%;HEV拥有一定的需求潜力,但受限于国产车企布局积极性不高,车型供给不足,预计市场份额可稳定增长至10%左右。

混合动力技术向高效、多电、智能方向发展

从政策导向看,插电式混合动力乘用车的能耗要求进一步加严。2023年12月公布的《关于调整减免车辆购置税新能源汽车产品技术要求的公告》中要求,PHEV电量保持模式下的燃料消耗量小于燃油车限值的60%-65%,较此前进一步加严。

从技术角度看,更高效的混动专用发动机成为技术发展趋势。传统汽油车发动机的设计需要综合考虑各种工况下的效率与性能,热效率一般在35%-40%,而混合动力汽车发动机的工作转速稳定、负载稳定,可以采用效率更高的米勒循环或阿特金森循环。如比亚迪骁云和吉利雷神Hi·X混动专用发动机,热效率均已达到43%,东风马赫混动系统热效率更是率先突破45%。高效混动专用发动机将得到广泛应用,热效率还有望进一步提升。

混合动力中电驱动的比例逐步提升。混动架构由以内燃机为主的并联式向以电驱动为主的双电机串并联式结构和串联增程式方向演进。纯电续航方面,如今PHEV纯电续航不再紧贴补贴标准下限,转而以用户实际需求为依据搭载较大容量电池。工信部新车公告数据显示,近年PHEV纯电续航里程不断提高,向100-200公里区间聚集。

图23 2018-2023年插电式混合动力汽车公告车型纯电续航里程分布资料来源:工信部

智能化技术为混合动力汽车赋能。传统燃油车电池小,难以满足智能化的需求,混合动力车型的动力电池为智能化设备提供了电力保障,混合动力技术将与智能驾驶、智能座舱技术深度结合。如丰田最新一代“智能电混双擎”系列车型搭载了T-Pilot智能驾驶辅助系统、Toyota Space智能座舱、Toyota Connect智能互联等配置,智能化得到全面升级。赛力斯与华为深度合作,问界系列增程式电动车在电动化基础上搭载了鸿蒙智能座舱系统与华为高阶智能驾驶系统,带来领先的智能化体验。

作者:车百智库,36氪经授权发布。