日前 , 受邀参加了 《 2022中国银行个人金融全球资产配置白皮书 》 研讨沙龙 。

《 2022中国银行个人金融全球资产配置白皮书 》 是中国银行发挥集团全球化和综合化优势 , 汇聚集团境内外研究力量的产物 , 意在为个人客户的提供2022年全球投资策略与资产配置解决方案 , 可谓干货满满 。

现场中国银行投资策略研究中心高级经理文晓波博士 、 中银证券首席宏观分析师朱启兵及老郑 、 仓老师等前辈的分享也是十分精彩 , 在此记录一些自己感兴趣的内容 。

作者:吴吞I

2022全球资产配置建议

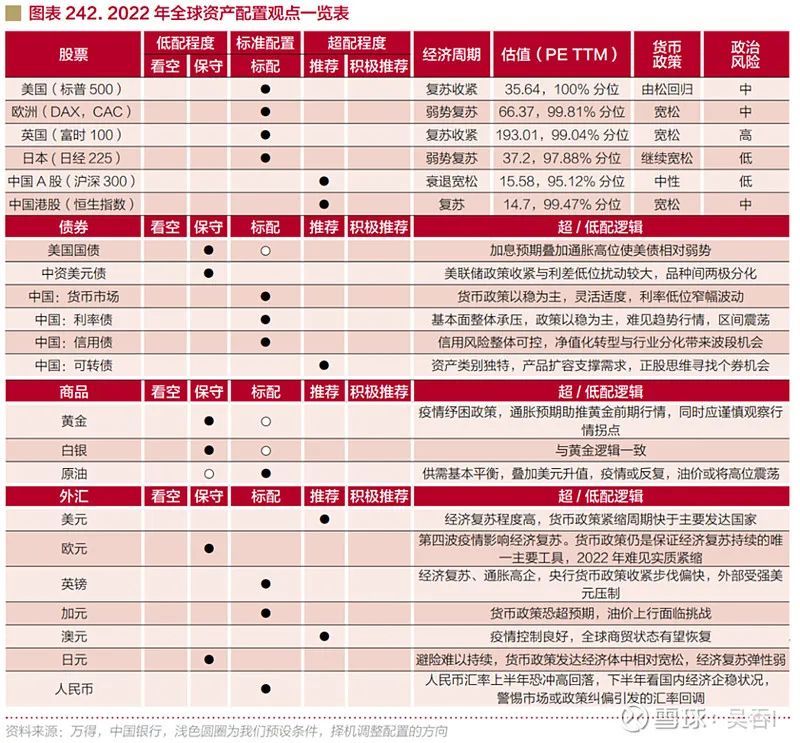

“ 白皮书 ” 主要关注全球股 、 债 、 外汇 、 商品这四大类资产 。 在 “ 百年变局 , 加速演进 ” 宏观背景下 , 《 白皮书 》 建议的2022年全球大类资产配置顺序为 : 权益 、 债券 、 黄金 、 商品 。

文晓波博士表示 , 股市方面 , 认为A股复兴趋势确立 , 美股上涨动力趋缓 , 港股或迎来转折点 , 欧股或优于美股表现 , 日本股市或有所表现 。 《 白皮书 》 建议超配A股和港股 。

债市方面 , 利率中枢预计下行 , 可转债预期良好 , 中资美元债两极分化 , 投资级价值凸显 。

汇率方面 , 政策异同决定强弱 , 中美并行引领全球 , 看空欧元 , 对英镑偏中性 , 日元较软 , 加元与原油挂钩 , 乐观看待澳元 。

商品方面 , 若加息预期强烈 , 黄金或上涨 , 原油则处于高位震荡 。

不同风险偏好下投资组合建议

中国银行将个人客户风险偏好从低到高划分为 C1—C5 共 5 个风险级别 。 为帮助客户赚取更多的超额收益 ( α ) , 中行根据不同风险等级设 定相应投资组合风险预算 , 进而确定不同风险水平下预期收益最高的有效投资组合 。

针对C4及以上风险偏好客户 , 中行建议较大比例配置股票权益类资产 , 适度配置固定收益类资产 , 较少配置现金管理类资产 , 并在聚焦二级分类资产选择时主要配置高端制造 、 绿色低碳 、 储能 、 科技自立相关行业与主题 。

针对 C3 风险偏好客户 , 中行建议将固定收益类资产作为主要的配置对象 。

针对 C2 风险偏好客户 , 中行建议大幅降低股票权益类配比 , 大幅增加固定收益类资产配比 。

市场β不够大 , 还有中行α

做好资产配置是赚足市场的β收益 , 优选产品则是赚取α收益 。

中行不仅结合本白皮书对 2022 年全球各类资产的走势研判 , 聚焦最看好的各类资产和行业构建策略跟踪组合 ( 策略 β 组合 ) , 还会因人而异帮助客户选择个资产领域优势产品 , 构建投资组合 ( 产品组合 ) , 力争为客户赚取更多超额收益 ( 阿尔法 α ) 。

在2021年白皮书中 , 针对上述三类不同风险偏好客群的三大组合都达到和超过模拟组合预测收益率 , 风险参数与预测值基本吻合 。

以C4及以上客户建议组合为例 , 最佳模型显示该组合在 10.39% 的年化波动率风险预算下 , 2021 年预期收益率区间为 -8.63%—22.98% 。 截至 2021 年 12 月 15 日 , 该组合实现年化收益9.36% , 最大回撤 -6.04% , 年化波动率 10.50% 与去年白皮书模拟组合预测收益率高度吻合 。

过去三年 , 中行策略大势基本看对 , 过程陪伴精准到位 。 无论是2019年 “ 转折之年 ” 的大胆预判 , 2020年 “ 从转折到复苏 ” 的继续看好 , 还是2021年预判A股会 “ 打破涨不过三年的魔咒 ” , 确认中国股市复兴趋势的 “ 确认之判 ” 皆已验证 。

港股值得关注

此次沙龙活动上 , 多位嘉宾表示了对港股市场的看好 。

从估值来看 , 截至 2021 年 12 月 15 日 , 恒生指数PE10.75 倍 , 位于近十年分位数 61.53% , PB1.10倍 , 位于近十年分位数 24.68% , 绝对估值水平低于中国 A 股 , 美国三大股指 , 也低于日本 、 欧洲主要股指 ; 恒指股息率也高于上述主要市场股息率及美国十年期国债收益率 。 综合来看 , 恒指对比全球主要股指及主要无风险资产收益率 , 都有显著的估值优势 。

白皮书指出 , 对于港股估值低的问题需要辩证的看待 :

1 、 恒指中金融地产占比高 , 低估有合理性

恒指中金融地产占比 36% , 显著高于沪深 300 、 标普 500 , 由于金融地产无论是从当前的经济发展阶段还是全球同类股票估值水平来看 , 都长期估值较低 , 因此 , 恒指的估值水平天然偏低 , 估值低有其合理性 。

2 、 AH溢价率处于高位

AH 估值溢价水平处于高位 , 说明港股相对于A股处于价值洼地 。 ( 但需要注意的是 , A 股历史上相对于港股的高估值溢价也有可能通过 A 股的单方面下跌或 A 股相对于港股更大的跌幅实现收缩 , AH 高溢价并不能成为判断港股短期走势的绝对标准 )

3 、 恒指结构多元化 , 新经济占比提升

从指数结构来看 , 恒指 2011 年到 2021 年十年间行业构成发生了显著变化 , 金融股尽管仍是 2021 年的第一大行业 , 但占比已经从十年前的 49.18% 下降到 29.21% , 权重大幅降低 , 能源股也从 23.77% 下降到 4.8% 。 新经济占比进一步提升 , 恒生中国企业指数也显示出类似的结构变迁趋势 。 港股新经济占比的进一步提升 , 有利于提升指数成长性和多样性 , 提升对全球投资者的吸引力 。

4 、 南下资金主导 , 定价权逐步回归

截至2021年11月 , 南下资金在港股中的成交占比占比达到 23.65% , 已经成为港股资金的重要来源 , 虽然 2021 年下半年以来 , 由于反垄断 、 教育双减等政策导致资金南下势头有所减弱 ,

但中行认为这只是阶段性扰动 , 南下资金逐渐主导港股市场将是长期趋势 , 叠加港股基本面由内地决定 , 港股定价权将会逐步回归 。