有人说,疫情对宏观经济的影响超过了2008年的金融危机,对就业影响超过了1929年的世界经济大危机。

国民支柱型的汽车产业受损颇深。以中国为例,国家统计局数据显示,汽车制造业一季度利润总额同比下滑超80%至209.4亿元。

近日,随着疫情形势缓解,停摆已久的车企正迎来复工。仍有少量车企受到当地政策限制,难回正轨。3月24日起停工的特斯拉加州工厂,原定在4月29日复工,因加州旧金山湾区各县“就地避难”禁令延长至5月末,特斯拉不得不延迟复工。

负面影响随之显现。截至4月初,全球各国车市都处于重创之中。以英国市场为例,大众在4月仅卖出210辆,丰田销量不足20辆。“由于疫情爆发,博世被迫关闭了全球近300座工厂中的100座。截至4月底,博世仍有27家工厂处于关闭状态。”汽车零部件企业博世集团的CEO邓纳尔说道。

2020年,全球车市“鹤怨猿啼”之景屡见不鲜。动荡之中,比金融危机影响更甚的疫情似乎更加“薄情”。

头部车企,全军覆没

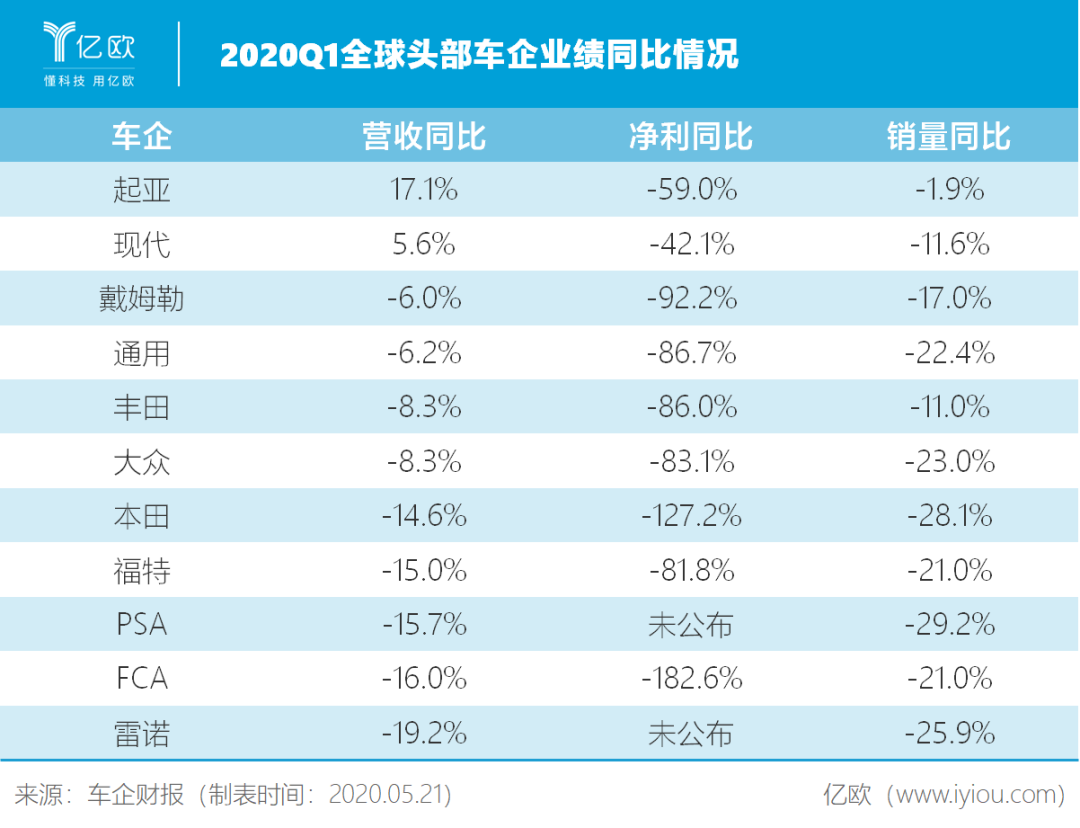

一季度,全球头部车企可谓“全军覆没”。

据亿欧汽车盘点,11家头部车企中,只有现代和起亚在营收方面呈现正增长,分别同比增长5.6%和17.1%。下滑最惨烈的是雷诺集团,一季度营收降幅超19%。其余8家的降幅在6%到16%之间。

净利润无一例外均呈现同比下跌,其中有3家净亏损:本田、福特、FCA。FCA受到的打击最大,一季度调整后出现了净利同比暴跌182.6%。其余10家车企的净利跌幅平均为82.3%。表现略好的是现代和起亚集团,下降幅度在60%以内。

制表人/亿欧汽车商业分析员 程天琦

营收、利润双双受挫背后,各大车企在销量上的表现可想而知。亿欧汽车发现,11大车企均出现不同程度下滑,平均跌幅为19.3%。

面对这一“惨不忍睹”的财务状况,各大车企不得不撤回立下的“flag”。

3月17日,已受疫情阴霾笼罩的大众集团仍期待今年销量继续正增长,营收增长4%。在4月17日的一季度财报发布会上,面对下滑8.3%的营收,及不见好转的疫情,大众不得不撤回原有展望,新计划迟迟未公布。

头部车企销量暴跌的背后,是一个受到疫情冲击的全球汽车市场。

头部市场,无一幸免

放眼全球汽车市场,在2020年第一季度,12大头部汽车市场销量平均跌幅近20%。其中,中国受到的冲击最大,跌幅达42.4%。

紧接中国之后,意大利和法国的表现情况也较为糟糕,跌幅在30%左右。

“战斗民族”俄罗斯成了唯一逆势上扬者,一季度销量正增长16%。主要原因是俄罗斯采取居家隔离措施较晚。此外,由于世界油价暴跌,卢布随之贬值,俄国消费者在汽车价格上涨前,提前释放了部分购车需求。

在全球十大汽车市场中,美国一季度新冠确诊人数约为18.4万人,但其销量表现好于市场平均水平,下滑12.4%。部分原因是美国在三月中旬才陆续开始隔离,疫情对其车市的冲击尚未在一季度中完全体现。

制表人/亿欧汽车商业分析员 程天琦

随着疫情在第二季度进一步蔓延,到了四月,前期“幸运”的国家才面临真正的考验。

今年四月,美国汽车销量仅为63.3万辆,同比下降52.5%。Edmunds分析师指出,这是有记录以来,美国汽车销量最低的月份,比2008年金融危机时更为惨重。

印度在3月份汽车销量仍有14.1万辆,4月销量则归零。这是该国有史以来第一次出现零销量的情况,印度汽车工业协会副秘书长SugatoSen如此回应道:“其主要源于印度国内封锁导致汽车经销商暂时关门,以及海外航班封闭而导致供应链不畅。”

英国在一季度汽车销量跌幅为31%,到4月,销量仅为4321辆,同比暴跌97%,主要原因是英国自4月开始疫情迅速蔓延,累计确诊人数从3月底的2.5万飙升至4月底的17.1万。这一销量表现仅好于二战后1946年2月的销量。

这次疫情带给汽车市场的冲击不亚于金融危机、二战的影响,甚至有过之而无不及。

逃不掉的车市“黑天鹅”

中国汽车市场的剧烈竞争是全球汽车业的一个缩影。

“中国是大众的第二个家园。”大众集团CEO迪斯曾说道。2019年大众营收为2526亿欧元,中国市场贡献了大众40%的收入。2020年一季度,大众汽车在中国35.1%的汽车销量下跌是其营收下降8.3%的主要原因之一。

自2010年至2017年,全球车市连续八年销量增长。但从2018年开始,世界汽车销量开始下滑,这一态势已持续至今。

2014年开始至今,欧洲市场的汽车销量一直维持上扬态势。北美市场虽在2017年到2019年销量有所波动,但跌幅仅在1%-2%左右。根据世界汽车组织数据,自2009年以来,中国汽车市场已连续11年为世界第一。2019年,中国市场的汽车销量已是第二名美国的4.5倍。

自2018年开始的中国汽车寒冬,是将全球车市“拉下水”的主力之一。2019年,中国汽车销量跌幅达8%。

早在疫情大面积爆发前的2019年12月,中国汽车流通协会副秘书长郎学红便预测,2020年中国汽车市场将下降10%。魏俊在汽车行业拥有20年从业经历,他判断道:“受疫情影响,中国2020年的汽车销量预计下降400万-500万台,同比下降约17%。”

即使没有疫情“黑天鹅”,2020年车市也并不好过。但“黑天鹅”确实迫使车企立下“壮士断腕”的决心。

5月初,雷诺计划出售法国总部大楼,并取消2019年派息。通用、丰田、PSA、戴姆勒都被迫通过信贷的方式增强现金流。特斯拉与FCA以降薪、裁员等方式减轻现有压力。

尽管光明前景的到来仍需时日,但疫情确实使汽车人看见了“外面的世界”。

通用汽车、福特、特斯拉,劳斯莱斯、迈凯伦、捷豹路虎、本田、丰田、JCB纷纷转产呼吸机。通用副总裁Gerald Johnson曾表示:“我们即将要交付拯救生命的设备,这在我的职业生涯中是第一次。”

步入短暂的调整期

疫情背后,“鸡蛋不要放在同一个篮子”的重要性开始显现。

魏俊预估,车企的供应链管理也会像华为一样,有全球化的,有局部化的,两面开花。

原捷豹路虎战略副总裁叶永青同样认为,区域化不可避免。车企仍会将供应中国市场的工厂放在中国,但其他市场的工厂将会被移至越南、印度等地,汽车制造业的复杂程度不能和服装等轻工业相提并论,短期内的制造迁移不会发生。

战略咨询专家周掌柜告诉亿欧汽车,未来全球产业将会围绕欧洲、美国、中国三个主要的消费段进行产业链再造,“东南亚、墨西哥、东欧可能成为新的制造中心”。面对全球供应链的割裂,车企应做好相应的调整工作。

留给车企做“调整工作”的时日不多了。

行业高度集中意味着今年中国汽车业将会受到大洗牌,前十五家以外的车企,无论传统车企,还是新势力都“在劫难逃”。

面对疫情和车市寒冬,造车新势力更应反思:传统车企的资金链、供应链、运营能力和消费群体基数皆具优势,自己应该拿什么去拼?在魏俊看来,仅有四家新势力车企较有希望突出重围——蔚来、理想、小鹏、威马。

一季度中国销量前十五家车企的市场总份额为77%。魏俊认为,疫情会加快洗牌,4月这一数字上升到80%,年底可能会接近90%。

“1531”法,是周掌柜认识疫情客观影响的方式之一。

其中,“1”表示疫情的直接影响将至少持续一年;“3”表示疫情对业绩的影响将持续三年;“5”表示疫情在五年内会影响商业模式和生活场景的创新;最后一个“1”表示,企业在思考这三个维度后,应制定一个长远的规划。

日子都不好过

今年燃油车企和电动车企的日子大概率都不会好过,已成既定事实。

尽管今年一季度,欧洲的电动汽车市场出现增长,但魏俊认为这只是基数问题。欧洲电动车市场的基数本来就小,在这一基数下谈增长没有意义。首先需要解决消费者“没钱”的问题,这一问题不解决,补贴也是“于事无补”。

缺钱似乎并不容易解决。

“危与机并存”是疫情之下经常听到的一句话,但周掌柜认为这只是“妄谈”。

“现在还不能用简单的危和机的辩证法去看这次疫情。”周掌柜表示。不只因为当下生产力处于停摆之中,疫情影响的全球性属性也让不确定性增加。此外,疫情带来的各种“后遗症”需要时间修复,消费者恢复信心更需要一定时间,因此很难出现强V型反弹。

周掌柜判断:“疫情的影响是L型的,短期内经济不会有明显反弹,三到五年内,整个经济会下一个台阶。”另一个需要认清的事实是——鉴于中国在国际车市的地位,中国汽车市场的“风吹草动”势必受到全世界车企的重视。叶永青分析认为,全球汽车市场主要看欧洲、北美和中国。疫情对欧美的冲击远大于中国,“目前欧美车市已基本不赚钱,中国市场对全球车企具有重要意义。”

4月,中国汽车销量迎来连续21个月下跌后的首次回升,但这样的形势似乎并不长久。魏俊不看好下半年车市回春:“4月的消费需求来源于一季度被积压的消费需求,5月这一积压就会被消化完,因此6月后汽车市场仍然不乐观。”

业内人士表示,中国富裕人群的购买力还是有的,腰部的产品会受更大压力,更便宜、更高端的产品所受影响会相对较小。“明年年底经济会复苏,但车企会慢一拍恢复。”