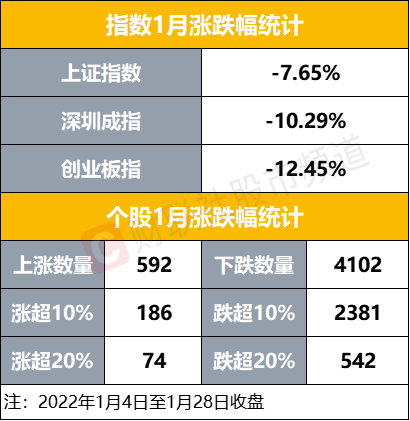

财联社(上海,编辑 梓隆)讯,今日(1月28日),A股牛年收官,在牛尾的最后一个交易日,两市个股普遍回暖,截止收盘,超3000只个股上涨,近百股涨幅逾8%,题材股表现活跃,旅游板块个股掀涨停潮。不过,在今年开年以来的1月牛尾行情中,A股走势持续下滑,截止今日(1月28日)收盘,创业板块2022年1月累计下跌12.45%,上证指数月跌7.65%,深证成指月跌10.29%。

从板块角度来看,年初至今的1月行情中,板块指数大面积飘绿,一些在去年爆发行情的板块尤其损失惨重。由于热门赛道短期性价比偏差,资金风格年初开始变化,从高估值板块切换至低估值方向。具体来看,盐湖提锂、培育钻石、医疗、游戏板块跌幅居前,酒店餐饮、旅游、机场航运、银行、数字货币板块则涨幅居前,其中,估值修复主线的酒店、旅游板块指数表现最佳,月涨幅均逾3%。

注:年初至今(1月)各板块涨跌幅榜(截止1月28日收盘)

从个股角度来看,年初至今(1月份)普遍下跌,逾4000股飘绿,中位数股累计跌近10.1%。具体来看,截至1月28日收盘,年初以来有4102家公司下跌,542家跌幅大于20%,65家跌幅大于30%,7家跌幅大于40%,其中,中锐股份、*ST中天,长江材料、内蒙新华、宇晶股份等股跌幅居前,年初至今共有592家公司上涨,10家涨幅大于50%,74家涨幅大于20%,186家涨幅大于10%,其中,汇通集团本月上涨271%,表现最为出色,翠微股份、海辰药业涨幅均逾一倍,实朴检测、京蓝科技、吉翔股份等股涨幅居前。

A股开年行情表现不佳,不仅没有能够成功开门红,一些热门赛道和题材也都陷入长时间的下落,市场整体情绪几次降至冰点。华鑫证券认为,节前受美联储加息以及地域政治危机影响,投资者风险偏好快速下降,致使A股宽幅调整,恐慌情绪成为市场主导因素。春节前两周A股投资者风险偏好历来较为谨慎,长假前投资者更倾向于落袋为安来规避海外市场不确定性风险,今年尤为突出。

不过,随着A股连日回调释放一定风险,估值也已经下跌至较低位置,机构目前也普遍看好年后行情。粤开证券指出,从近10年胜率来看,节前与节后一周相差不大,春节前后一周上证指数的胜率均为70%,创业板指的胜率均为80%;从涨跌幅来看,节前上证/创业板的涨幅均值为0.76%/2.85%,节后上证/创业板的涨幅均值为0.21%/2.28%。节后15个交易日表现显著占优,受到两会政策预期以及事件驱动的影响,节后的表现显著优于节前,A股存在“春季躁动”日历效应。

节后策略上,粤开证券认为,后续下行空间有限,市场接近调整尾声,投资者应“风物长宜放眼量”。在“以我为主”的主旋律下,稳增长仍是近期市场重心,无论是宽货币还是宽信用,政策托底经济值得期待。对于后市,节前市场追逐确定性,大盘蓝筹表现优于中小盘,节后政策预期再起,市场转而追求高弹性。预计一季度稳增长仍是主线行情,预期之下率先开启一波大盘股占优的行情。