古代中国历史绵延几千年,不愧东方文明古国,源远流长。现代中国发展转眼已是七十年,已然世界第二大经济体,成就卓著。回顾历史,环望世界,可以温故知新,助益未来。

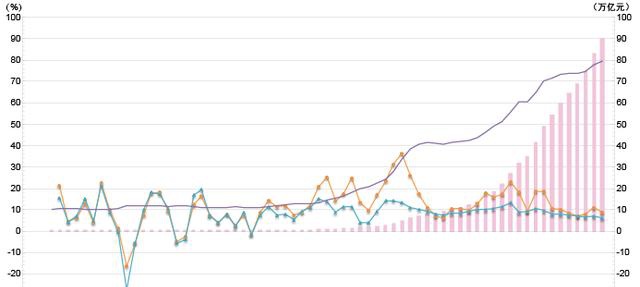

新中国建立之初,百废待兴,一穷二白,世界冷战,封锁对抗。中国人民自力更生,奋发图强,克服困难,砥砺前行。过去七十年,大致分为前后两个历史阶段的发展,无论是国内条件还是国际环境,都有很大的差别,发展的方式也很不一样。但是总体说来,这两个时期的经济增长速度都是高于同期世界平均的增长速度(20世纪70年代除外,参见图1,名义增率)。前面三十年的艰苦奋斗,为后来的发展建立了重要的工业、科技和教育基础;后面四十年的改革开放开启了更快发展、融入世界的崭新局面。

图1:中国与世界经济增长比较

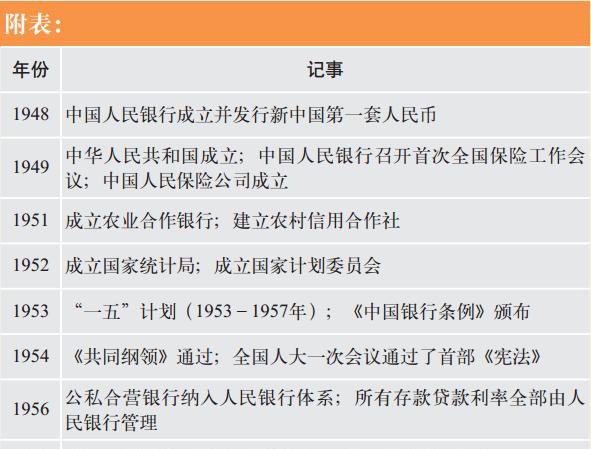

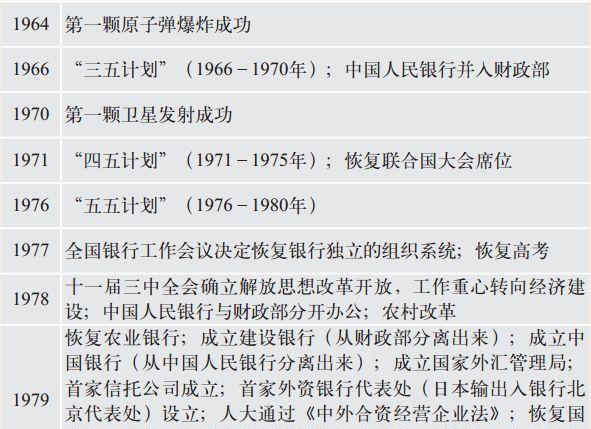

七十年来,时光荏苒,经济金融,气象万千,犹如一幅巨幅历史画卷。文字所限,此处只能略表一二,挂一漏万。作为一个重要的开端,中国人民银行已于新中国成立前夜先行成立,开始发行国家货币即第一套人民币(1948年12月1日);1949年成立中国人民保险公司;1951年成立农业合作银行;1954年通过首部《宪法》;1977年恢复银行独立组织系统,恢复高考;1978年改革开放,农村改革;1979年设立专业银行(农行、建行、中行),颁布《中外合资经营企业法》;1983年颁布《关于人民银行专门行使中央银行职能的决定》,各专业银行向商业银行转型;1984年工商银行成立,颁布《关于经济体制改革的决定》;1990年首家期货交易所成立,上交所正式营业;1991年清理三角债;1992年成立中国证监会;1993年公布《关于金融体制改革的决定》,出台“宏观调控十六条”;1994年外汇体制改革,设立三大政策性银行;1995年实施《保险法》,实施《商业银行法》;1997年召开全国金融工作会议,银行间债券市场成立;1998年国企改革,发行特别国债注资四大银行;1999年四大银行资产管理公司成立;2001年加入世贸;2002年第二次全国金融工作会议推动国有银行改革及上市并拟订银监会履行银行、信托监管职责;2003年成立银监会;2007年邮储银行挂牌;2008年世界金融危机;2013年“一带一路”倡议;2015年供给侧结构性改革;2019年通过《外商投资法》(更多可以参见附表,以及浩瀚史籍)。

值得一提的是,成立于1952年的国家统计局系统记录了一份中国经济发展的数字历史。基于这份珍贵的记录,我们可以追循中国发展历程中的许多方方面面,可以加深我们对于这段历史的认识和理解,以及我们对于经济发展和经济学原理方面的理解。

任何一个国家的发展,最重要的方面之一就是经济的发展,一个繁荣富强的国家一定要有一个良好的经济。经济学的核心就是研究经济原理和经济发展。这里我们试图运用经济学的原理,依据国家统计局的数据记录,做一点基础的分析和观察,提出一点粗浅的思考。限于资料和时间,难免会有疏漏之处,还请大家不吝赐教。

经济学中最基础的概念就是产品生产。全社会产品生产价值的总和就是经济学中常说的生产总值(以下简称“产值”),代表了一国经济每年活动的总成果。图2显示了中国七十年产值变化的历史数据(图中粉色方柱)。产值(以当年价格计量,又称名义产值)从1952年的679亿元到2018年的900310亿元,年均增长11.5%。扣除价格变动因素,年均增长8.1%,其中前三十年平均年增5.9%,后四十年年均增长9.3%。经济学中,生产总值=产品数量×产品价格,故此,价格的变动就会直接影响产值的变动。图2中紫色曲线表示价格指数(整体经济平均价格水平)的变动。以1952年(基年)为100,前三十年(1952-1977)价格指数基本平稳,通胀很低;1978年以后,1978-1992年增长较快,1993-1995年快速增长,1995-2003年较为平稳,2003-2011年较快增长,2012-2018年增长趋缓。图2中蓝色和橙色曲线分别表示真实产值增长率和名义产值增长率,可以看出1952-1977年两者几乎一致,因为这段时间通胀很低,1978年之后,两者差异较大,特别是在通胀较高时段,反映了价格因素对产值的影响。70年间经济增长总体速度较高,但也包含显著的周期性波动。

图2:产出增长与价格因素

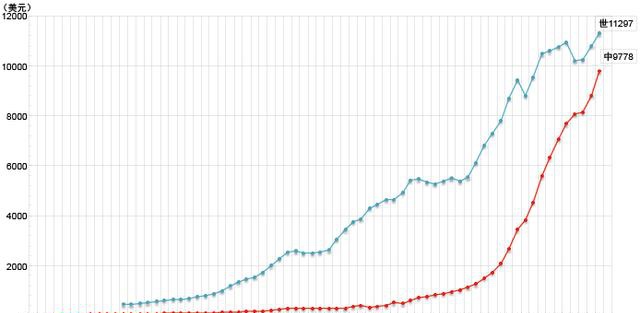

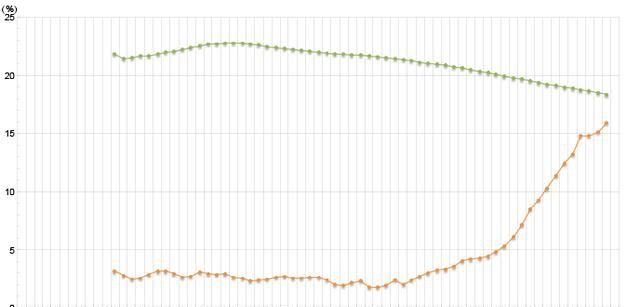

根据世界银行数据,中国经济发展初期与世界人均产值相比较低,随着中国经济的迅速发展,中国人均产值迅速接近世界人均产值水平(见图3)。中国产值的世界占比也从1995年以前的3%大幅增长到2018年16%的水平(见图4),而同期中国人口占世界人口的比重从22%降到18%。

图3:中国与世界的人均产值比较 注:世界人均名义产值也包括发达国家在内的所有国家,人均1万美元左右。

图4:中国人口产值的世界占比

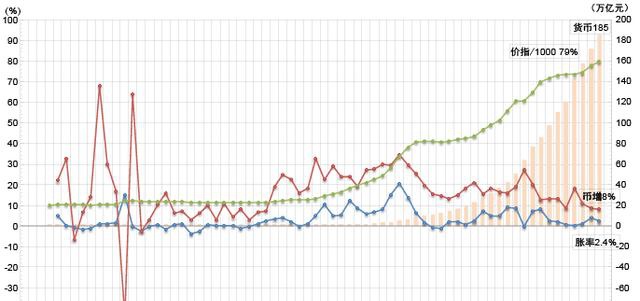

经济学中另一个核心基础概念是货币供应(以下简称“货币”)。货币是经济中用来进行产品交换的一般等价物(钞票中介),主要包含钞票(现金)和存款两个部分,亦即,货币=钞票+存款。货币总量通常与经济规模(产值总量)紧密相关。货币供给形成的机制是通过银行发放贷款(货币发行)。值得注意的是,这里所说的货币(即货币供应总量)的本质,以及包括货币的更为广义的概念——金融的本质,是经济中不同经济主体之间的资源融通(借用)。图5中橙色方柱表示历年货币总量,从1952年的121亿元增至2018年的183万亿元,年均增长15.7%。其中前三十年总体平均增长9.9%,但是前期波动较大,后期比较平稳;后四十年总体平均增长19.7%,前期总体偏高,后期有所降低几经周折。图5中蓝色曲线表示的通货膨胀率与红色曲线表示的货币增长率相关较为紧密。观察可见,较高的货币增长率常会伴有较高的通货膨胀率。

图5:货币(供应、增长、通胀与价格)

图6中可以进一步看到钞票、存款、贷款和货币总额的历史变化,这四大变量反映了传统银行核心存贷业务的规模。也许因为金融业务较为复杂,国家统计局也相应有多个不同的统计口径。为了系统比较不同口径之间的差异,在图6中也放入了其他三个不同口径的统计。其中绿色曲线代表“金融机构人民币信贷收支表”统计,这个口径除了包含上述传统银行核心存贷业务之外,还包括债券投资、储备资产、股权及其他投资、国际资产及负债等科目,所以这个统计口径大于传统银行业务口径。紫色这条曲线是“其他存款性公司资产负债表”统计,这个统计口径包含了,“其他存款性公司”所有资产负债科目,因此这个口径大于上述信贷收支口径。棕色曲线代表所有机构相互融通所有融资科目总和,根据国家统计局“资金流量表”推算而得,因此这个科目是包含或大于前述所有科目的最大口径。可惜统计年鉴的数据还不够完整,细节说明也不够充分,准确分析解读尚待改进。最后蓝色方柱表示累计国民储蓄总和,亦即,实物资本形成和净出口累计总额。可以视为实物资产总额与国外资产总额之和,也即可以“被借”的积累总额。作为包含一切社会融通活动的金融,通常包含几种基本形式,除了前述的银行,还有证券、保险、信托、基金等。2017年股票(1997-2017年)累计融资总额12.0万亿元,债券年末托管金额75.0万亿元,保险资产总额16.9万亿元,信托资产总额26.2万亿元,基金资产规模11.6万亿元。同期银行存款余额164.1万亿元,贷款120.1万亿元。

图6:金融(货币、银行、信贷、非银)

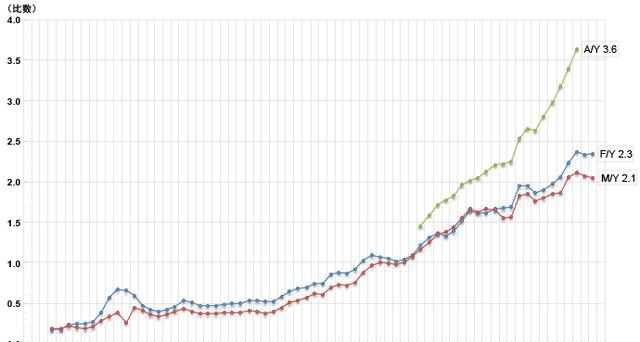

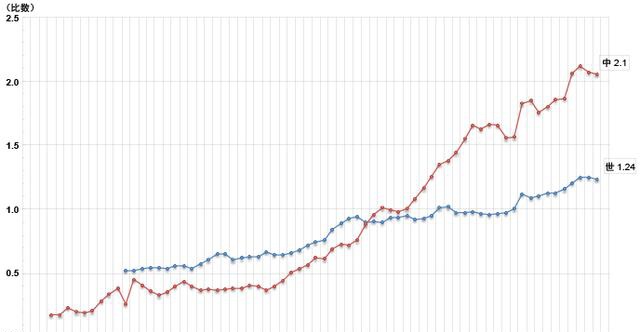

如上所述,金融代表了经济中的融通(债务)总额,产值代表了经济中的生产总额。因此,二者之比可以衡量经济中融通与产值的比例关系。因为融通总额可有如上几个不同口径的统计,因此融产比也有几个不同口径。图7中依次用红线表示货币产值比(“币产比”),蓝线表示信贷产值比(“信产比”),绿线表示总融产值比(“融产比”)。币产比与信产比数值非常接近,而且数据历史较为完整。融产比的趋势与上述二者类似,统计科目口径最为完整,但是历史数据相对较短。以货币产值比为例,前三十年比值较低(1952-1977年平均40%左右),后四十年比值持续增长(2018年达到210%)。这个口径也是国际上经常引用的债务产值比的指标。图8为中国币产比与世界平均水平变动比较,1978年之后中国币产比增长速度持续高于世界平均水平。

图7:货币产值比,信贷产值比,总融产值比

图8:中国与世界的币产比

经济学中第三个重要的基础概念是效率。如果每年的产值代表一个经济总体的产出,国民储蓄(产值-居民消费和政府开支)可以代表经济效用,累计国民储蓄总额代表一个经济总体的累计历史积累(资本),作为经济产出的物质基础,那么这个经济总体的投入产出效率可以用当年产值除以同年实物资产总额来衡量。图9红色方柱代表累计国民储蓄总额(扣除折旧),从1952年的1261亿元增长到2018年的3584690亿元。绿色曲线为经济总体的资本效率(当年国民储蓄除以同年累计国民储蓄总额)。观察发现,前三十年除1958-1963年间波动较大外,平均在5%左右,后四十年大致在10%-20%之间。七十年间出现了八次较大波动,分别是在1953-1955年、1956-1962年、1963-1969年、1970-1976年、1977-1983年、1984-1990年、1991-2002年、2003-2018年间。其中三次最为显著的波动周期1956-1962年、1991-2002年、2003-2018年,区间宽度分别为16%(17%-1%)、8%(22%-14%)、7%(18%-11%),区间均值分别约为9%、18%、15%。这里似乎存在一个金融投资悖论:每次投资效率增长过快就会导致其后投资效率降低,投资增长衡量数学上等价于投资效率衡量。

图9:资本效率

总结上述分析,中国经济金融70年发展取得巨大成就,总体说来一直保持着较高速度增长以及较高投资回报。但是,经济发展也非一帆风顺,具有比较显著的波动特征。随着经济规模的不断扩大,投资和效率的挑战也在增加。特别是2008年世界经济危机之后,资本效率呈现下降趋势,总体债务处于较高水平,但是根据币产比的指标来看,2016年之后债务增加趋势已经得到扭转,说明宏观调整措施取得一定成效(参见图7)。面向未来,我们相信,只要不断深化改革,大力发展科技创新,中国一定可以发展地更快更好。(该文出自《中国证券》2019年第10期“庆祝新中国成立70周年,证券业砥砺奋进新时代”专刊)

参考文献:

[1] 国家统计局.中国统计年鉴[M].中国统计出版社,1981-2019.

[2] 中国金融年鉴编辑部.中国金融年鉴[M].中国金融出版社,1986-2018.

[3]《辉煌70年》编写组.辉煌70年——新中国经济社会发展成就(1949-2019)[M].中国统计出版社,2019.

[4] 国家统计局.新中国六十五年数据表[EB].官网发布时间:2015-02-12.

[5] 国家统计局国民经济综合统计司编.新中国六十年统计资料汇编[M].中国统计出版社,2010.