三季报的发布陆续带崩了多只白马股。前有“游戏茅”吉比特,“榨菜茅”涪陵榨菜,今天连真茅台也跌了,还有一只“医药茅”——片仔癀。

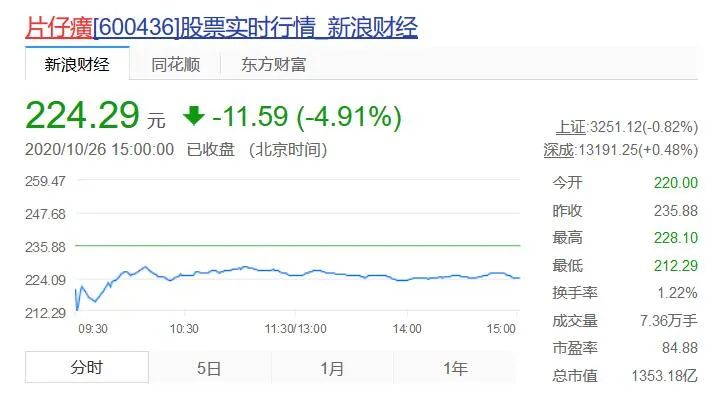

26日早盘,医药大白马——片仔癀开盘即大跌6.73%,报220元,随后迅速跳水,一度触及跌停。午后跌幅收窄,截至收盘跌4.91%,报224.29元。

放量大跌的不止这只“药中茅台”。在上周五因三季报增长不及预期而跌停的涪陵榨菜,今天继续遭到市场的抛售,一度下跌超9%。截至收盘,涪陵榨菜下跌3.14%

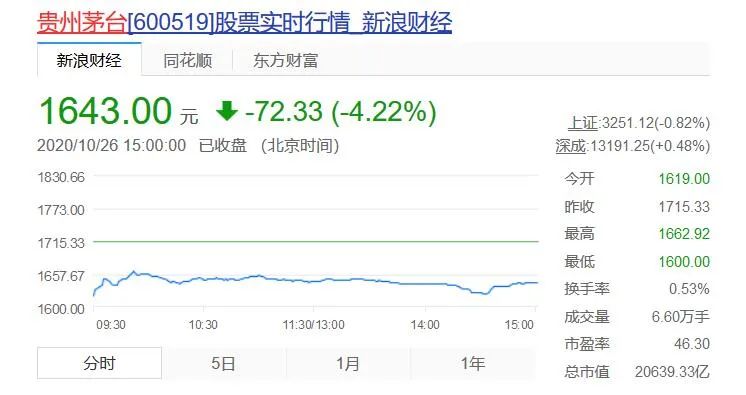

连“真茅台”也跌了。10月26日,受三季度营收、净利不如预期的影响,贵州茅台早盘下跌近6%,半天蒸发900亿。随后震荡反弹,跌幅有所收窄,截至收盘,贵州茅台下跌4.22%。

从三季报可以看出,部分明星基金经理对部分个股减仓明显,转而投入新欢怀抱。市场人士认为,时间进入四季度,不少机构将进行调仓,抛弃估值高企股价涨幅过大的股票。

01

片仔癀遭林园减持?

上周五收盘后,被誉为“药中茅台”的片仔癀披露三季报,其股东变动引起市场哗然。此前重仓持有片仔癀的知名私募基金经理林园的多个产品,已退出了十大流通股东之列。

股东列表显示,截至三季度末,林园旗下仅剩29号私募基金仍旧在十大流通股东中,且这只基金三季度也减持了118.9万股,目前持股数量为135.6万股,占比仅为0.22%。而在此前中报,林园旗下有3个私募基金进驻片仔癀,一共持有883.74万股。

对此,林园10月25日下午对媒体表示,旗下基金并未减仓片仔癀,只是将一些十几至二十亿元规模的基金进行了分拆,所以退出了前十大流通股的席位。“我们将一些基金进行了一拆四或一拆五,虽然财报显示有些产品不再位列前十大流通股东,但实际份额并没有发生变化。”

而在林园退出十大流通股东的同时,其他基金机构亦选择了同向操作。

其中,去年公募基金冠军刘格菘管理的广发双擎升级减持了150万股,香港中央结算有限公司则减持了193.17万股。

但在机构撤退之时,片仔癀的股东人数却大幅上升,较二季度末增长超过50%。

Wind统计显示,近三年(2017年10月24日至2020年10月23日)片仔癀的涨幅约270%,近五年片仔癀的涨幅约(2015年10月24日至2020年10月23日)511%,是市场上公认的大牛股。今年以来,片仔癀涨幅已超过100%,总市值超1400亿,动态市盈率达80倍。

根据片仔癀披露三季度报表,公司2020年前三季度实现营业收入50.7亿元,同比增长16.78%;实现归属于上市公司股东的净利润13.29亿元,同比增长19.83%。

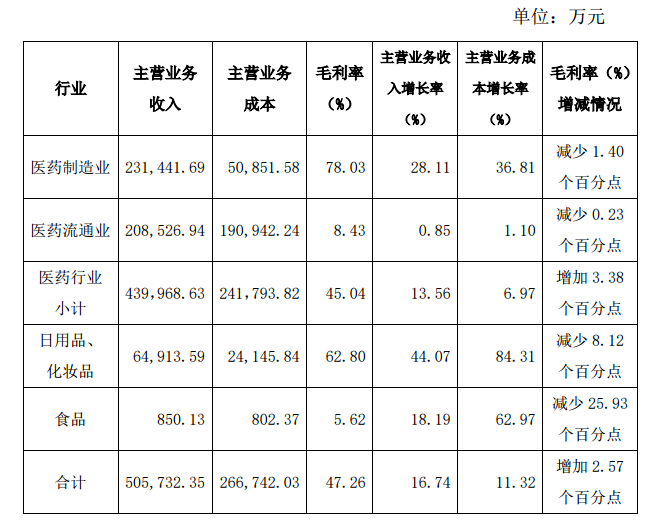

在片仔癀发布的2020年三季度主要经营数据公告中,核心产品肝病用药毛利率为79.52%,同比减少1.74个百分点。

除核心产品毛利率下降之外,片仔癀主营业务分行业的多个行业毛利率也出现下降,具体来看,医药制造业毛利率减少1.4%、医药流通业毛利率减少0.23%、日用品和化妆品减少8.12%、食品减少25.93%。

值得注意的是,上述毛利率的下降,是在今年初片仔癀调涨了其核心产品片仔癀零售价格的大背景下发生的。

有市场人士认为,其业绩和股价并不匹配,已处高估阶段。

02

“榨菜茅”继续放量下跌

上周五,因为三季报增长不及预期而跌停的涪陵榨菜,今天继续遭到市场抛售,一度下跌超9%。截至收盘涪陵榨菜下跌3.14%,总市值338亿,两个交易日市值蒸发60亿。

事实上,涪陵榨菜的十大流通股东名单中也能看出明星公募基金经理的调仓换股。例如刘格菘管理的广发小盘成长混合就已不再出现在其十大流通股东名单中,而在一季度,广发小盘成长混合持股达到了900万股,二季度末减至703.3万股,而到三季报已退出前10大流通股东之列。按第十大流通股东持股388万股来看,广发小盘成长混合的持股股数至少已低于此数,进行了进一步的大幅减持。

“榨菜算是疫情受益股,很多资金在一季度的配置更多应该是这个逻辑。如今国内疫情可控,这个强逻辑不在了,减持也很正常。”有私募人士表示。

在上周五暴跌前夜,10月22日晚,涪陵榨菜公布了2020年三季度报。数据显示, 2020年第三季度,该公司实现营业收入6.01亿元,同比增长15.88%;实现净利润2.09亿元,同比增长3.01%。虽然同比双增长,但是净利润增幅较小,有人觉得是类似于“增收不增利”。确实,相对于2020年上半年涪陵榨菜净利润同比增长28.44%,三季度其利润增长确实相对逊色。

有分析人士表示,从涪陵榨菜的价格涨幅和销量涨幅来看,其业绩高增速的主要原因确实是产品提价。涪陵榨菜从本质上说还是大众下饭的产品,不存在细分高消费人群的概念。当价格脱离大众消费者的心理承受力的时候,其业绩的高增速就难以维系。

03

真茅台也跌了

10月26日,贵州茅台开盘大跌5.62%,盘中最低见1600元,白酒股集体跟跌,伊力特、金徽酒盘中触及跌停,但临近午盘跌幅震荡收窄。截至收盘,贵州茅台下跌4.22%,报1643元。

此前一天,贵州茅台公布了三季度财务报告,多项数据不及预期。

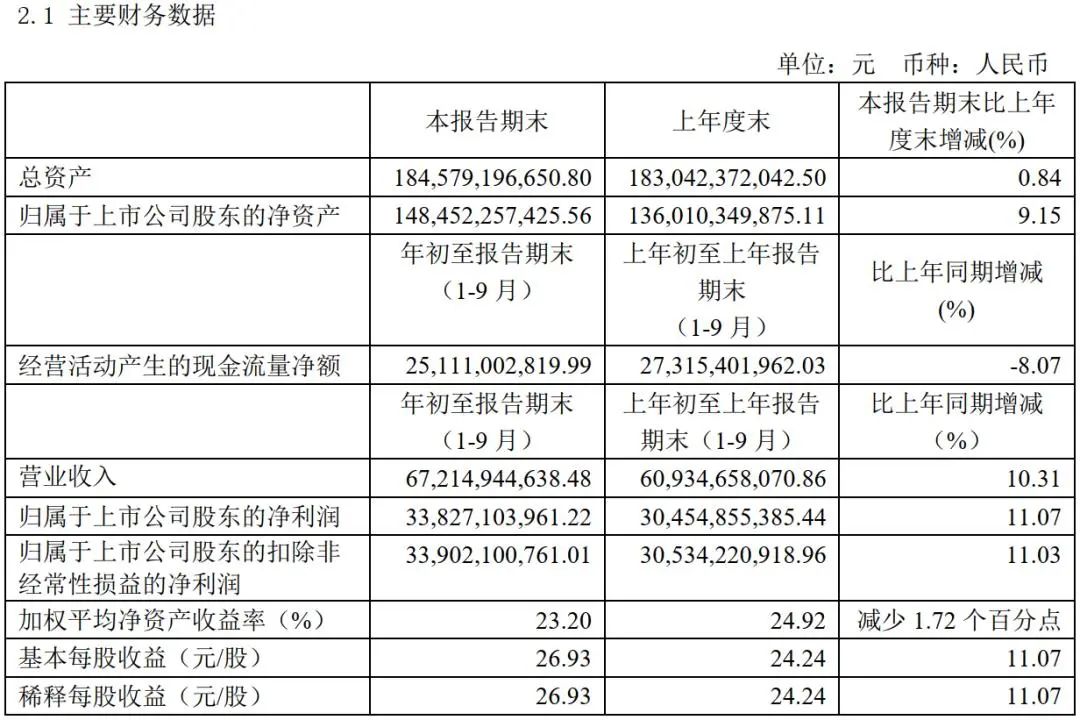

报告显示,贵州茅台三季度总营收239亿元,同比增长7.18%;净利润112亿元,同比增长6.31%。这已经是贵州茅台连续两个月的单月增速未达到两位数,而三季度的增速更是进一步放缓。

数据显示,二季度,贵州茅台的营收和净利润分别为195.47亿元和95.08亿元,同比增速分别为9.5%和8.9%,明显逊于一季度两位数的增速。今年一季度,贵州茅台实现营业收入244.05亿元,同比增长12.76%;实现净利润130.94亿元,同比增长16.69%。

公告称,前三季度营业收入672.15亿元,同比增长10.31%,其中茅台酒销售收入601亿元;前三季度月归属于上市公司股东的净利润338.27亿元,同比增长11.07%。

计算下来,今年前三季度,贵州茅台日赚1.23亿元,而去年全年,贵州茅台日赚1.13亿元。

中信证券指出,公司三季度营收、净利润分别同比增长8.5%、6.9%。茅台酒三季度同比增长9.7%、符合预期,略有放缓主要系发货节奏调整,实际终端旺盛需求不变&批价高企。公司加速直营渠道多元化和放量,直销同增119%,占比提升至14%。贵州茅台“十四五”规划高质量发展,产能&渠道改革等支撑下,量价稳增基础扎实,支撑长维度稳健增长。继续看好白酒行业投资机会,维持“买入”评级。

华创证券表示,公司三季报锚定全年增长目标,预计四季度增幅预期也应在10%左右,预期不宜过高,考虑到来年可供基酒供应更加充裕,产品结构和直营增量贡献吨价,同时高端酒需求仍较强,来年业绩确定性仍较高。调整2020-2022年EPS至36.6、44.0和51.4元(前次37.5/44.7/52.1元),维持一年目标价区间1790-2085元,对应21-22年40倍目标PE。若市场预期波动导致股价回调,将有望放大长期复合收益率空间,维持“强推”评级。

21新健康综合自:中国基金报、中国经济网、财联社、金融界、杭州网