来源|凤凰网财经银行财眼 文|夏双

疫情下,为激发居民的消费热情,全国各地纷纷发放消费券,与消费乏力相对的,纾困小微企业也成为重要经济难题。近日,一种堪称金融版“消费券”的“免息券”也来了,在银保监会指导下,三大政策性银行(国家开发银行、中国进出口银行、中国农业发展银行)联合网商银行,向小微商家和个体工商户发放百亿贷款“免息券”,第一批“免息券”在全国81个城市发放,有营业执照的企业法人代表本人可在支付宝上领取。第一批每人可以领取2张,每张代表1万元贷款的1个月免息权利。

今日,第一批“免息券”发放,18分钟内即被抢光。有网友发文表示对错过优惠的遗憾,也有网友发出对营销活动噱头大于优惠的质疑,“有资格的人很少,额度根本没放开,谈什么免息”。还有知名财经博主发文抨击其“骗流量”,优惠力度实质上比信用卡还小。“消费券”大火在前,该怎么看待“免息券”的作用呢?专家对凤凰网财经《银行财眼》表示,虽都是贷款优惠,“免息券”与此前纾困中小企业的抗疫专项的低息贷款不同,“免息券”实质上是一种商业营销行为,覆盖面和实际效用或较低,“既然是市场行为,就该交由市场来检验它存在的必要性和重要性。”

“免息券”首次发布,第一批18分钟被抢光

从5月21日开始,第一批“免息券”在全国81个城市发放,有营业执照的小商家可在支付宝上领取。据了解,这也是全国首次大范围向小微企业和个体工商户发放“免息券”,在银保监会的指导下,由国家开发银行、中国进出口银行、中国农业发展银行等三大政策性银行牵头,向网商银行提供低成本资金,再借助网商银行的科技能力和用户触达通道,通过“免息券”形式发放给小微企业。对于发放城市的选择,网商银行行长金晓龙表示:“此次我们优先选择在已发放消费券的81个城市发放免息券,正是希望消费券和免息券,两券双管齐下,共同促进小店的进一步回暖。”

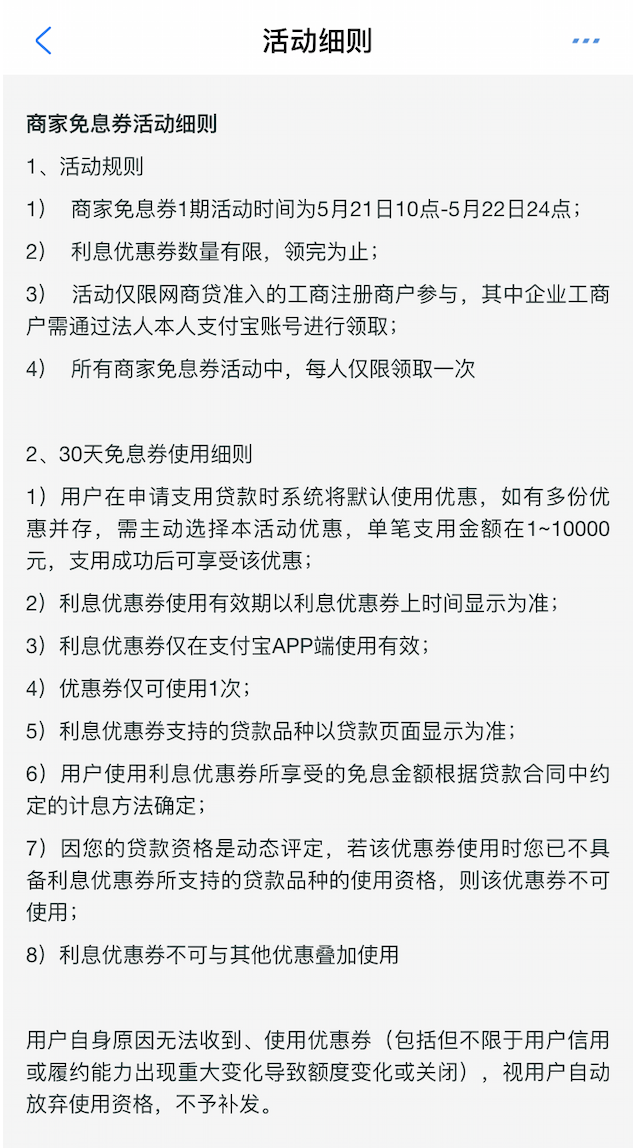

据活动细则,活动仅限网商贷准入的工商注册商户参与,其中企业工商户需通过法人本人支付宝账号进行领取。具体而言,有营业执照的小商家店主们,可以在支付宝上搜索“免息券”,通过信用风控评估,有贷款额度的用户都可以领取“免息券”,第一批每人可以领取2张,每张代表1万元贷款的1个月免息权利。领取后,商家就可以在支付宝App直接取用“无接触贷款”,并且凭借“免息券”享受相应的利息减免。例如,小王有5万元贷款额度,想贷款一个月用来进货,那么领取“免息券”后,他就只需要为其中的3万元支付利息。

国家金融与发展实验室副主任曾刚认为,此类“免息券”是对特别是注册资本比较低的“街边经济”商家的福利,他们原本就对支付宝平台依赖程度高,有“消费券”的教育作用,小微企业主在申请“免息券”时操作更熟悉和便利,对于银行方而言,使用“免息券”进行贷款补贴的路径更清晰、精准性更强、投放效率更高。

凤凰网财经《银行财眼》查询网商银行官网发现,目前网商贷的利率根据个人信用及选择的产品评定,日利率在0.016%到0.047%之间,计算可得,年利率5.84%-17.155%,30日利率为0.48%-1.41%。如前所述,获得2万元“免息券”的小王一个月可获得98元到282元的优惠。

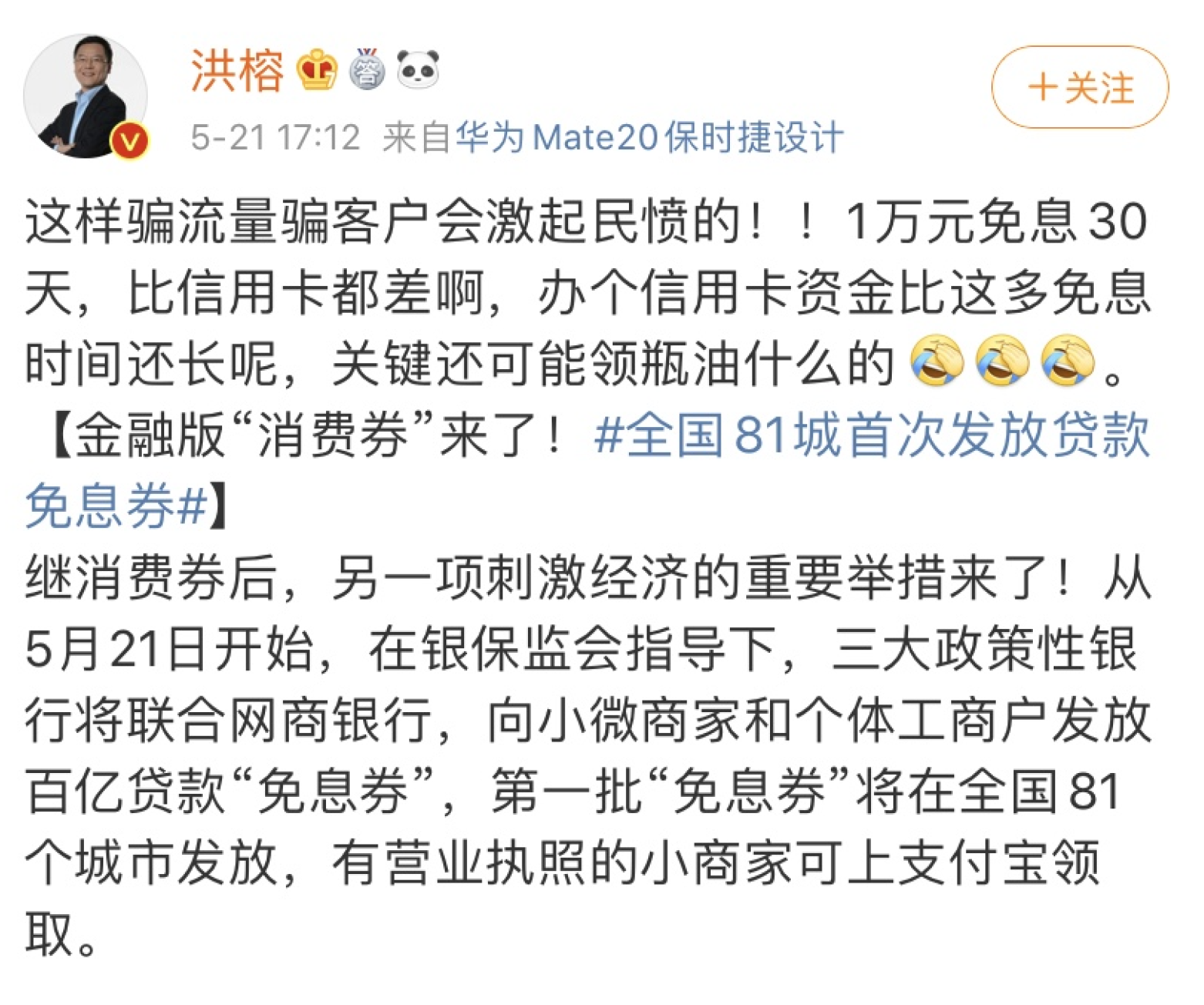

21日是首批“免息券”发放的第一天,原计划领取时长为48小时,但据@网商银行官方微博消息,仅18分钟第一批全国81城贷款免息券被全部抢完,但官方并未披露发放的券的数量和实际领券的参与人数。微博上,有网友表示对错过优惠的遗憾,“太快了,没抢到”,也有网友发出对营销活动噱头大于优惠的质疑,“有资格的人很少,额度根本没放开,谈什么免息”。还有知名财经博主@洪榕 发文抨击其实为“骗流量”——“1万元免息30天,(优惠力度)比信用卡都差”。

一次政策性银行与互联网银行合作的商业营销

在3月13日的国务院新闻发布会上,银保监会首席检查官杨丽平表示,鼓励政策性银行、商业银行加强与主要依靠互联网运营的民营银行的业务合作,为小微企业精准滴灌,提高复产小微企业的贷款可获得性。5月9日的《商业银行互联网贷款管理暂行办法(征求意见稿)》也对商业银行贷款合作行为做了进一步说明。“免息券”,便是三大政策性银行与网商银行合作的成果。

在接受凤凰网财经《银行财眼》采访时,新网银行首席研究员、中关村互联网金融研究院首席研究员董希淼认为,“免息券”本质是政策性银行与互联网银行的一次创新营销,“主流银行资金比较充裕,但对于小微企业客户很难触达,而在资金储备不占优势的互联网银行能通过互联网技术及互联网新产品很好地触发小微企业主,因此双方加强合作能够实现优势互补、资源共享,在疫情下能够使得小微企业金融服务效率更高更精准,从而打通金融毛细血管,有利于将央行释放的流动性真正传导到实体经济中。”

“只要对复工复产、恢复经济社会正常秩序能带来帮助,只要能为小微企业提供更好的支持,那我们都给予正面的评价,”董希淼说,“但是要注意的是,虽然都是贷款优惠,抗疫专项贷款与‘免息券’性质完全不一样,无论是覆盖面还是实际效果,抗疫专项贷款的意义都是远胜于‘免息券’。抗疫专项的低息贷款是政策性行为,而‘免息券’实质上是一种商业营销行为。既然是市场行为,就该交由市场来检验它存在的必要性和重要性。”