✪ 魏天谌 前驻美国财经记者、宏观经济策略分析师

【导读】当地时间12月4日,美国联合健康集团保险部CEO布赖恩·汤普森在纽约遭遇枪击身亡,嫌疑人在逃跑5天后被警方逮捕。对于这起枪杀案,美国社交网络上多是民众对医保公司的批评和愤怒;凶手被捕后,许多美国民众甚至对其表示同情。美国医疗医保行业为何会引发众怒?

本文指出,在1980年代的新自由主义改革中,里根政府大幅削减公共医疗投资,并全面降低医疗医保行业的监管,导致股东驱动、营利性的“管理式医疗”全面兴起。此后,医疗健康行业逐渐成长为美国垄断程度最高、利润最丰厚的行业之一。在监管漏洞之下,以联合健康为代表的美国大健康集团通过收购上下游公司,业务版图横跨药物批发销售、医疗服务供应、医疗保险、药物福利管理等,让美国人的日常生活很难跟它们摆脱关系。同一集团下涉足不同环节的子公司,往往会相互抬价,共同为集团创造更高利润,最后却让患者的医疗开支和政府的医保开支不断上涨。

“奥巴马医保”表面上扩大了保险覆盖人群,但保险质量却大打折扣,以至于医疗质量进一步降低。在这样的背景下,医疗负债已成为覆盖美国全年龄段、各收入群体的普遍现象。然而,在中国国内,对美国的这套“管理式医疗”模式,仍然不乏溢美之词。美国医疗自由化、私有化、市场化的历史教训,值得中国警惕。

2024年12月4日,美国联合健康集团保险部CEO布赖恩·汤普森在纽约曼哈顿中城区遭遇枪击,胸部中弹,紧急送医后不治身亡。媒体报道称,警方认为这是一起有针对性的袭击。枪手在逃跑5天后被警方逮捕。

这本该是一起悲剧,美国网络上却处处洋溢着“大快人心”的气息。医保行业在美国为何声名狼藉,却无法无天?本文旨在揭示美国最强大、最低调、最丧失底线的资本集团的运作机理。这桩连巴菲特、贝佐斯与摩根大通都百般觊觎,却插足失败的生意,是怎么做起来的?在美国被证失败的40年医疗自由化之路,如何被包装贩卖到今天的中国?

▍如果你是一个资本家,你会选择做怎样的生意?

一是要穿越周期,旱涝保收。例如,金融业虽然一本万利,但波动大、风险高。最好的生意要低风险、高回报,顺周期时挣钱,逆周期时也挣钱。

二是要市场庞大,生活必需。例如奢侈消费业虽然毛利丰厚,但潜在消费人群有限。富人从来都不是支撑起整体消费的群体。最好的生意要满足无论中产还是贫富,价格歧视要发挥到极致,对每个阶级都有各自的收割方法。

三是产业链条需要较高的专业性、复杂性与隐秘性,不能让民众轻易理解。比如,与衣食住行相关的食品、服装、日用品等行业,虽然市场广阔,但过于简单、中间环节太少,没有足够空间能够让资本在每个环节提高利润。复杂而隐蔽的产业链,既可以为政府监管制造极大障碍,某个环节被监管了,资本可以把利润转移到其他多个环节;也可以为市场准入树立极高的门槛,后发者很难对已经形成一定优势的先来者(尤其是垄断寡头)发起挑战。

四是要轻资产、低成本、避免巨额研发投入,因为资本的运作核心之一即是控制成本。所以,高新技术业、高端制造业被排除在外,最理想的生意是做中间商,美美挣差价。

简单来说,这个产业在各个层面都要指向丰厚的利润。同时,它要让政府管不动,要让其他资本动不了。

通过以上排除法,“最完美的生意”选项已经不多了。

当我们盘点美国标普500公司中营收前25名的企业,会发现有8家是“大健康集团”。相比之下,互联网公司只占到其中4家。

以下九家大健康巨头分走了美国医疗健康行业45%的份额。这些你可能从未听说的名字,是悬挂在每一个美国人头顶上的吸血怪兽。而这个行业占美国GDP的比重超过18%。

2021年,互联网巨头亚马逊、金融巨头摩根大通和巴菲特联合启动了一家名为Haven Healthcare的医保公司,野心勃勃地企图打入医疗健康市场。他们的动机很简单,就是希望削减自家公司员工的医保开支。然而,运营不到3年后,Haven Healthcare宣告关闭。这支集齐了贝佐斯、巴菲特和杰米·戴蒙的三巨头梦之队,代表了来自互联网叠加金融行业的鼎盛资本力量,都打不进这个“针插不进、水泼不进的独立王国”。

▍自由化的幽灵

之所以称之为“大健康集团”,是因为这些公司的业务无所不包,并非简单的“卖保险”“卖药”“看病”能够归纳。无论你是贫穷还是富贵,健康还是疾病,只要你是一个还在呼吸的美国人,你的日常生活就难以跟它们摆脱关系。

大健康集团旗下业务版图辽阔、富有创意,而且很有原则,专注中间商生意:

1.产品中介:以批发药商、网络药房为代表。

2.医疗服务供应商:以医院、医生、零售药房、综合医疗系统为代表。

3.金融中介:以保险公司、药品福利管理商(PBM)为代表。

美国医疗并非一直如此溃烂。正如美国的其他主要领域,如教育、科技、经济等,都不是一直如此失败。当我们探究美国是如何走上衰落之路时,往往都绕不过这个时间点:1980年代——里根政府全面开启了新自由主义时代,医疗领域当然不会幸免于难。

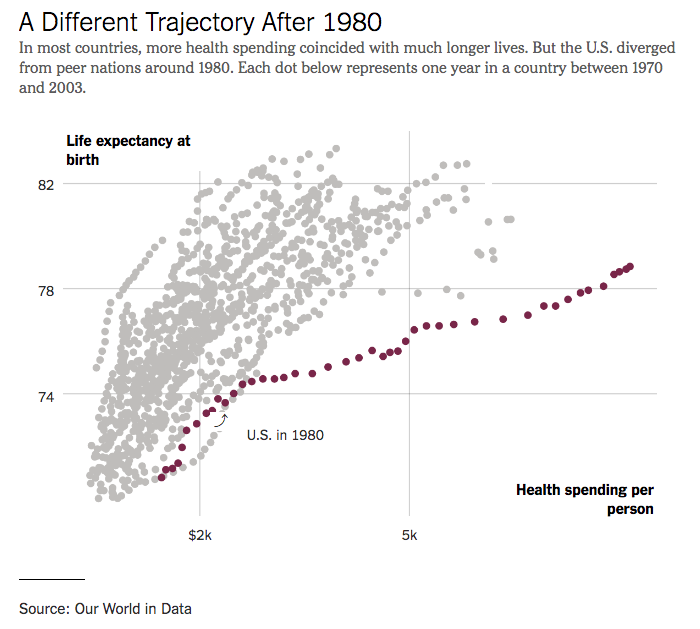

从上图可以看出,1980年代以来,美国医疗就走上一条不寻常之路。一般国家增加了人均医疗支出,相应的人均预期寿命就会有显著提升,效果立竿见影。但1980年代以来,美国的人均医疗支出飞速增长,人均预期寿命却缓慢前进,稳居发达国家倒数第一。

1980年代之前的美国医疗,尚且具备比较强的公共属性。而里根政府主要做了以下两件事:

1.大幅削减公共医疗投资。里根执政初期,将政府的医疗补助支出削减了18%以上,将卫生与公众服务部预算削减了25%。

2.全面降低监管。比如,取消一些州的医院、保险公司的非营利要求,鼓励投资者所有、股东驱动、营利性的“管理式医疗”全面兴起,很快占据市场主导。

“管理式医疗”的理念看似先进,其实核心就是控制成本。它号称实施目标是减少不必要的医疗支出、提高效率。实际上,医院往往通过降低服务质量,甚至尽量不提供服务,来控制成本。比如医生减少看诊时间,家庭全科医生阻止患者轻易转诊到专科医生,导致必要的治疗被耽搁。保险公司则通过降低保险报销范围、拒保高危人群、限制承保医院/医生的范围等方法来控制成本,且不放过任何提高保费的机会。

但医疗这件事与教育类似,一旦在短期内削减成本,长期只会使国民健康状况更差,大幅增加整个社会未来的医疗开支。同时,营利性公司不会只满足于控制成本、提高费用,还会通过不断延长、整合产业链的方式,追求更高的利润。

总之,管理式医疗打着为患者“减负”的旗号,非但没有削减患者的支出,反而在各个环节上增加了患者的经济和健康负担。

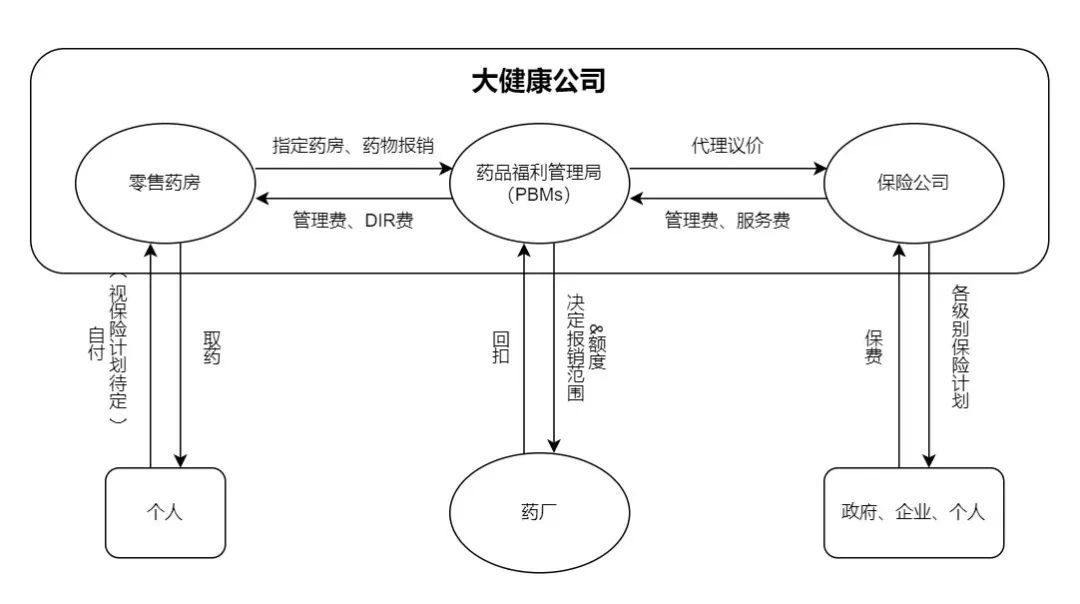

▍美国特色医疗经典案例:药物福利管理商(PBM)

药物福利管理商(PBM)是美国资本主义特色医疗的经典案例。这个在其他国家闻所未闻的行业,却在美国获得了比最大药厂还要高的收入。行业垄断程度更是登峰造极,美国最大三家PBM的市场占有率超过80%,覆盖超过1.8亿人群。

理论上,PBM的主要任务是代表保险公司与药厂协商定价,并决定药物的保险报销范围、比例、指定报销地点等。因为PBM代表了一个整体,议价能力高,能够让患者以更低的价格获得药物。

但是,在现实生活中,PBM并非根据哪家药厂提供的价格最优来做决定,而是根据哪家药厂提供的回扣最高来做决定。该回扣不仅完全合法合规,还是PBM的主要收入来源之一。药厂为了增加销量,需要全力争取PBM在保险报销上的优待,于是争相向PBM支付回扣。但药厂也不愿意自行承担支出,只得抬高药品售价。此外,PBM拒绝披露药物的成本价,也禁止药房和保险公司披露相关信息。所以,患者无从得知PBM是否降低了自己的支出。但民众体感和调查数据都显示,美国的药价越来越贵。

美国的处方药价格是全球第一,且还在上涨。从1998年起,美国司法部对PBM的定价开启调查,至今各种诉讼、审查不断,但问题从未解决。知名的抗过敏急救药EpiPen在7年内价格上涨超过4倍。据称,每支EpiPen的成本不超过30美元,毛利率超过95%。制药方迈兰药厂在国会听证会上辩解,该药品标价608美元,其中PBM分成为334美元,药厂只得被迫提价。PBM则解释道,药厂获得了主要利润,但并未披露具体比例。

在设定中,PBM是独立于药厂和保险公司的第三方机构,核心目标是为患者节省开支。但是,在现实生活中,PBM与零售药房、保险公司往往同为大健康集团下的子公司。药厂则由于研发投入过高,通常不在大健康集团的业务范围内。所以,除了药厂之外,患者为药物支付的利润都将归于大健康集团。再者,由于零售药房、保险公司、PBM是同一集团下的不同子公司,它们之间还会互相抬价、创造利润。例如PBM一边向保险公司收管理费和服务费,另一边向药房收管理费、DIR费(直接与间接报酬费)等。从2010到2020年,美国的DIR费增长了107400%。经过大健康集团内部的层层盘剥,这些费用最终都将转移到消费者身上。

美国前公共服务部部长亚历克斯·阿扎都承认,除了患者之外,所有人都从PBM获利了。

▍无效监管

为了选票和政绩,美国政府时常展开针对大健康行业的监管,仿佛它的确在乎美国民众的健康与生命。但在监管的同时,美国政府却又屡屡留下了足够多的漏洞,比如立法限制垄断,不允许企业直接收购竞争对手,限制保险业务利润率不得超过15%~20%。资本很快就想出了应对措施:垂直整合(vertical integration)。

垂直整合表面上符合监管收紧的要求,达到了安抚民意的目的,实际上为大健康集团创造了更高的利润空间。监管不允许收购竞争对手,资本可以转而收购上下游的供应方,控制全产业链;监管限制保险业务利润率,资本可以将利润转移到上下游的非保险业务。

MBA的教科书宣称,垂直整合的目的是提高生产力、提升企业效率和用户体验。业界专家声称,打通产业链会降低整体成本,减轻医疗负担,削弱医院/医生的垄断定价权,阻止它们肆意牟利。

然而,垂直整合的现实结果是为患者带来更高的价格、更差的服务,为大健康巨头带来更强的垄断、更高的利润。

2013~2023年,美国医疗行业掀起了垂直并购潮。9家大健康集团共花费约3250亿美元完成了130余个公司的并购。其中,联合健康集团(UnitedHealth)6年里花费230亿美元收购公司。除了传统保险业务,它旗下现还拥有药房、PBM、医院,雇佣医生总数超过7万名,服务患者规模超过2000万。大名鼎鼎的梅奥诊所,旗下仅有7000余名医生,相比之下,联合健康集团的实力不言而喻。

▍奥巴马医保困境

2010年,作为奥巴马总统主要政绩的“奥巴马医保”表面上扩大了保险覆盖人群,但保险质量却大打折扣,以至于医疗质量进一步降低。其中主要有两个原因:

其一,无论是医院还是保险公司,在整体医疗资源不变甚至缩减的背景下,人均医疗资源必然降低。2024年的一份调查显示,美国23个大城市中,第三次预约就诊的平均等待时间(衡量患者就诊的常用指标之一)高达38天,远超过14天的行业基准线。同年一起集体诉讼案显示,保险巨头Cigna雇佣的3位医生在两个月内拒赔超过30万份索赔请求,平均在每个案例上花费时间约1.2秒,有时甚至没有打开档案。

其二,私营保险公司只愿意继续运营高利润的区域或业务线,哪怕整体取得丰厚盈利,它们也倾向于削减甚至关停低利润或亏损的区域或业务线。2016年4月,美国第一大保险公司联合健康集团宣布,立即退出造成亏损的22个州的奥巴马医保服务,仅在12个运营良好的州继续运营。同年5月,美国第三大医保公司 Humana宣布将在至少三分之二的州内停止或大幅减少个人医保产品的运营,将资源集中到企业医保等优势业务上去。随着大型保险公司纷纷退出奥巴马医保,普通民众购买医保的选择严重受限。截至2017年3月,美国近三分之一地区的奥巴马医保交易所中,只剩下一家保险公司在艰难运营。

奥巴马医保的成本由政府向私营保险公司支付。一方面,政府无法有效约束保险公司的利润,只能支付日益升高的保费;另一方面,政府却能够强制纳税人交税。最终,医疗开支的上涨还是由普通民众承担。

医疗健康成为美国垄断最为严重、利润最高的行业,也许没有之一。全美范围内,最大的4家保险公司占有超过50%的市场份额,最大的3家PBM占有超80%的市场份额,最大的3家药物批发商占有高达92%的市场份额,最大的3家零售药房占有超60%的市场份额。

▍美国特色奇观:医疗破产

从1980年到2018年,美国人均医疗支出增加了四倍。医疗负债,乃至医疗破产,已经成为美国资本主义的特色奇观。在美国,医疗负债甚至不是穷人、老人的“专利”,而是已经成为覆盖全年龄段、各收入群体的普遍现象。

调查显示,2022年美国有超过1亿人(包括41%的成年人)陷入医疗债务,其中四分之一的人欠款超过5000美元。美联储调查显示,近四成的美国人平日无力支付400美元的意外开支。因此,千元以上的医疗开支足以令他们被迫借贷。约五分之一的人表示,他们预计永远无法还清债务。其中,30岁以下成年人的医疗债务几乎是65岁以上人群的两倍。甚至中高收入人群也无法幸免,家庭年收入9万美元以上的人群中,有26%背负医疗债务。受访者中,有三分之二的人因为无力支付医疗账单而耽搁治疗;数百万人因此流离失所或破产。在经济危机尚未爆发的2007年,美国每90秒就有一个家庭因疾病而申请破产。62%的个人破产是由医疗原因所致。大多数债务人受过良好的教育,属于中产阶级,四分之三的人拥有医疗保险,也无法逃脱因病致贫的命运。

因为医疗账单过高,很多医院拒绝接受债务协商(negotiate)。这就衍生出一项新业务,有公司专门帮助患者协商债务,再从重新协商的金额中收取分成。医疗贷款业务也应运而生,有机构专门提供高息医疗贷款。金融衍生品也随之出现,医疗系统将患者债务打包出售给追债公司,追债公司再去找病人讨债,从中获利。

至此,美国畸高的医疗开支培育了医疗领域的债务协商公司、追债公司、贷款公司、资产管理公司、不良资产处置公司……从而为美国GDP的强劲增长做出了重要贡献。

▍总结

美国医疗领域经过四十余年的“自由”发展后,民众对于大健康产业的认知愈发清晰,“管理式医疗”早已臭名昭著。哪怕学界、业界想要为其辩护,通常也需要考虑公众情绪,寻找一些刁钻的角度、美化的数据来为管理式医疗正名。

然而,当我们在中文网络上搜索“管理式医疗”“PBM”“医疗+保险”等关键词时,出现的却多是压倒性的溢美之词。关于管理式医疗的一整套说辞,曾经在美国广泛推广,但已经被历史证实为利益集团欺骗大众的谎言。这套宣传话语现在却被照搬至国内。联合健康式的大集团模式,成为国内资本梦寐以求的敛财模板。与外资医院进入中国市场的消息相比,美国医疗自由化、私有化、市场化的历史教训,更加值得中国的学习与警惕。