来源:保观

近期,根据财新报道,中邮人寿原总经理党均章失联,消息称其已经被有关部门带走调查。

公开资料显示,党均章2017年8月出任中邮人寿党委副书记,2017年11月起担任总经理。党均章在中邮人寿工作3年,2020年底辞去总经理职务,2021年1月被免去中邮人寿党委副书记一职。

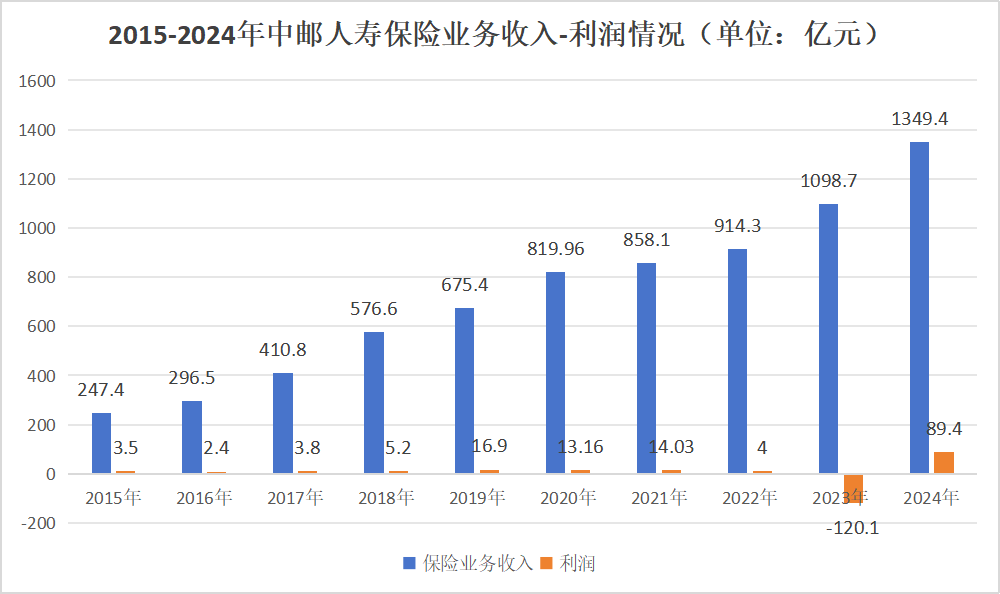

在任职的三年时间内,党均章带领中邮人寿从保费收入410.79亿元上升至819.97亿元,增幅达到99.6%,接近翻倍。净利润从3.8亿增长到13.16亿,增幅达到246%。因此客观来看,党均章的中邮人寿三年时光在成绩上可圈可点,如今曝出已被有关部门带走调查,不禁让人唏嘘。

而最近几年,业绩过山车、友邦入股、银保渠道占比大等关键词一直让中邮人寿成为坊间热议的一家人身险公司,今天我们就来聊聊中邮人寿。

1

14年时间跻身“千亿”保司,

中邮人寿近两年烦恼有点多

成立于2009年,依托于自身的不懈努力和背后股东邮政集团的大力支持,中邮人寿仅用了15年不到的时间就成为了一家保费收入过千亿的公司,发展不可谓不迅速。同时在2019年,中邮人寿的利润也正式迈过了10亿元的大关,但从2022年开始,公司利润开始变脸。

具体来看,2022年前三季度,中邮人寿均处于亏损状态,四季度发力狂赚30亿元后,当年净利润达到约4亿元,相比2021年同期,下滑超过七成。时间来到2023年,该年中邮保险罕见净亏损达到120.1亿元,这样意味着仅一年的时间,中邮人寿亏损额超过了以往九年来的全部利润,对于2023年的罕见亏损,中邮保险将其归因为国债750曲线波动导致公司大幅增提准备金造成。

当年,中邮人寿在负债端仍执行老准则,但在资产端开始执行新准则,以便与邮政集团报表统一,这“一新一旧”的会计准则导致资产负债两端出现不协同。在2023年市场大幅波动的环境下,产生了更大的错配和一些计量误差的放大。

时间来到2024年,去年全年,中邮保险实现保费收入为1349.4亿元,同比增长22.8%。净利润为8 9.4亿元,同比大幅扭亏,且在10家银行系寿险公司中居首。

但这种增势却没能在今年得以保持,今年一季度,中邮保险实现保费收入801.07亿元,增速从上年同期的26.25%降至8.8%。报告期内,其净利润为15.6亿元,同比大幅下降43.2%,利润波动仍在持续。

不过有关于这一点,中邮保险总经理李学军此前也给出过预测,即2024年利润中大概有20多亿元的利润是执行不对称的会计准则回转的一部分,是一次性的,而2025年在剔除一次性因素后,中邮保险正常的盈利水平大概为六七十亿元,因此2025年利润相较2024年大概率是负增长的情况。

但对于一家年保费收入超千亿, 巅峰净利润接近百亿的大型人身险公司来说,这样的利润波动还是有些大了,如何尽量能把利润的波动降低,并且保持持续稳定的增长,是市场十分期待看到的。另外客观来说,中邮人寿在保费端的表现是可圈可点的,在2019-2024年的五年间,就实现了保费从600亿元级别至1300亿元级别的翻倍增长,该公司的增长动力可见一斑。

2

友邦加持!但渠道改革进度偏慢,产品改革更有看点?

6月20日,国家金融监督管理总局北京监管局发布信息显示,中邮人寿增加注册资本的请示得到批复,同意中邮保险增加注册资本39.8亿元,由286.63亿元变更为326.43亿元。

中邮保险官网现已对公司股权变动同步更新,本次新增注资来自于原第一大和第二大股东中邮集团及友邦保险。

相较于中邮保险今年一季度末的股权情况,中邮集团持股数量增加29.855亿股,友邦保险的持股数量增加9.946亿股。本轮增资后,中邮集团的持股比例从38.2%上升至42.68%,仍为第一大股东。友邦保险的持股比例则维持在24.99%不变,为公司第二大股东。

从本次友邦保险“追加”增资以保持持股比例不被稀释的动作看,友邦对于中邮人寿还是十分看重的。而友邦初次注资中邮人寿还要追溯到2021年。

2021年6月,中邮保险发布《关于变更注册资本有关情况的信息披露公告》。公告显示,中邮保险拟增发71.63亿股,由战略投资者友邦保险出资120.33亿元全部认购。2022年1月,原银保监会发布关于中邮保险变更注册资本及股东的批复,至此,友邦人寿正式“入场”中邮人寿。这次战投是我国保险业最大的增资扩股引战项目之一。

彼时,有分析师指出,在此次合作中,友邦将依托于邮政集团的银保渠道扩展银保业务,并且借助邮储银行在下沉市场的优势,深入其分支机构尚未覆盖的地区, 扩展其客户来源。未来友邦可能通过持有中邮保险的股份,获得邮储代销的优先权以及手续费优惠。另外,邮储集团也希望借友邦的优势(比如精英代理人培训、高端客户服务等)提高其渠道销售能力。这次合作有望给双方的个险、银保融合打开了新局面。

如今三年半时间已过,中邮人寿的渠道面有打开新局面么?

从数据上看,体现的是不明显的。以中邮人寿2024年的情况为例,根据年报显示,去年全年中邮人寿保费收入为1349.4亿元,其中银保渠道保费收入为1305.31亿元,占比达到96.73%,而2023年该公司银保渠道的保费占比为98.44%,很明显,中邮人寿依旧是高度依赖银保渠道。

在强势的银保渠道表现背后,是中邮人寿始终羸弱的团险和中介渠道,而此前被给予厚望能与友邦产生联动的个险渠道更是由于体量过小被草草归纳在其他渠道中,没有单独披露,因此可以判断的是,在友邦进场后的三年多时间里,中邮人寿的个险渠道还没有出现明显的改善。

再来看产品方面,大力发展分红险成为当下中邮人寿最重要的产品策略,李学军甚至在今年2月的媒体座谈会上直言,“如果不转分红险,那么险企连给客户创造价值都做不到了。现在传统险定价利率已经很低,又要锁定那么长的时间。如果将来利率反转,那么随之而来的退保将导致流动性风险。如果不退保,那客户也丧失了投资更高收益产品的机会。”

而在2024年的报表中,我们确实也看到了中邮人寿在产品端的改变。财报显示,2024年全年,中邮人寿保费收入排名前五的产品,分红险占据两席,而2023年仅有一款产品,同时两款分红险合计实现保险业务收入206.6 4亿元,在前五位保险产品总保险业务收入中占比为18.52%,2023年同期数据则为保费收入65.2亿元,占比6.76%,两项数据均翻倍有余。

因此在渠道端转型遇阻的情况下,中邮人寿在产品端的改变似乎更具看点。而友邦保险作为一家老牌国际化保险集团,在分红险领域深耕已久,产品在国际上都颇具竞争力,因此未来中邮人寿在产品端的改革完全可以多与友邦“取经”,在同质化程度较高的分红险市场打出一片天地。