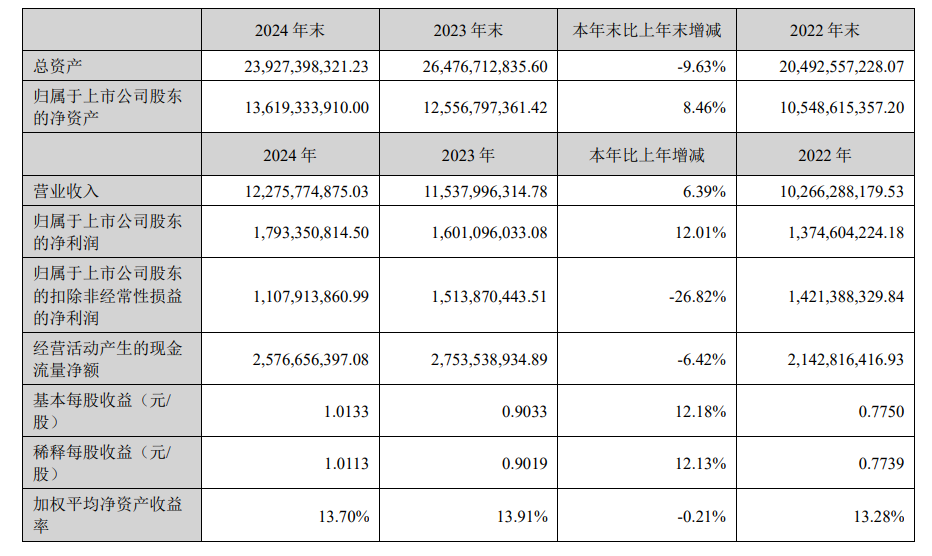

3 月 26 日,国产 CXO 领域的头部企业康龙化成(SZ300759)发布 2024 年年报。报告显示,公司营收达 122.76 亿元,同比增长 6.39%;净利润为 17.93 亿元,同比增长 12.01% ,收入增速首次降至个位数。在全球生物医药投融资初步复苏的大背景下,这份年报不仅反映出康龙化成自身的发展状况,也折射出整个 CXO 行业的发展趋势。

图源:康龙化成官网

与此同时,国内 CXO 企业加速在创新疗法产能方面的布局,积极进军细胞与基因治疗、抗体偶联药物等多个前沿领域。

康龙化成业绩增速放缓,海外市场与AI布局成新引擎

Guide View

业绩增速放缓,下半年回暖

2024 年,康龙化成的收入和净利润增速均出现放缓态势,其中收入增速更是自公司上市以来首次降至个位数。不过,随着全球生物医药行业投融资的初步回暖,2024 年第三季度和第四季度,公司营收均实现了 10% 以上的同比增长。

从业务板块来看,各板块发展态势有所差异。实验室服务实现营业收入 70.47 亿元,增长 5.81%;CMC(小分子 CDMO)服务收入为 29.89 亿元,增长 10.24%;临床研究服务收入 18.26 亿元,增长 5.12%;大分子和细胞与基因治疗服务收入 4.08 亿元,下降 4.10%。这种板块间的差异,既反映了市场需求的变化,也体现了公司业务布局的调整。

海外客户表现亮眼,客户结构持续优化

2024 年,康龙化成的海外客户访问量达到历史最高峰,新签订单金额同比增长超过 20%,客户收入结构进一步向国外倾斜。欧洲客户(含英国)收入同比增长 23.18%,达 22.72 亿元,占公司营业收入的 18.51%;北美客户依然是最大的收入来源,收入同比增长 6.11%,占公司营业收入的 63.97%。与之相比,中国客户收入同比下降 6.46%,占公司营业收入的 15.05%。这表明公司在全球范围内的客户结构持续优化,海外市场已成为推动业绩增长的核心动力。

图源:康龙化成公众号

有分析显示,欧洲市场的突破部分源于大型制药企业对减肥药研发的迫切需求。根据弗若斯特沙利文的数据,2024年欧洲的生物科技融资增速甚至超过北美。对于康龙化成而言,这样的市场环境无疑开启了新的机遇,并为未来的战略布局指明了方向。

积极布局创新领域,AI 赋能药物研发

康龙化成在创新领域的布局也是年报的一大亮点。2025 年 2 月,公司完成对浙江海心智惠科技有限公司的控股交易。海心智惠是一家专注于肿瘤领域的 AI 公司,通过此次收购,康龙化成有望在患者入组匹配等环节提升效率,进一步优化药物研发流程,推动 AI 在药物研发中的应用。

图源:康龙化成公众号

国内 CXO 企业创新疗法产能布局进展与营收

Guide View

图源:国泰君安证券

细胞与基因治疗(CGT)领域

药明康德(药明生基):在上海、无锡、上海临港以及美国费城等地拥有工艺研发和生产基地。其中,上海工艺研发基地面积 660㎡,无锡研发生产基地 14300㎡,上海临港全球研发中心及商业化生产基地 23100㎡,美国费城基地 20000㎡,并收购欧洲 OXGENE 公司。

2025 年 2 月 13 日,药明康德对上海药明生基大幅增资。凭借 55.86% 的国内 CGT CDMO 领域市占率,通过加大投入,更好地满足本土市场需求,巩固其领先地位。

博腾股份(博腾生物):2022 年 12 月,博腾生物位于苏州桑田岛的 16,000 平方米的基因与细胞治疗 CDMO产业化基地完成建设。随着该基地的投用,博腾生物工艺开发及生产设施总面积超过 20,000 平方米,将产能扩大至 10 条病毒载体生产线和 12 条细胞治疗生产线的能力。

康龙化成:宁波 70000 平米大分子药物开发和生产服务基地于 2023 年下半年陆续投产,2023 年第四季度开始承接大分子 GMP 生产服务项目。

康龙化成在2024年年报中提到,公司已初步建立 “抗体制备 — 弹头分子合成 — 连接子合成 — 生物偶联 — 生物测试” 一体化服务平台,服务于数十个全球客户。但报告期内,大分子和细胞与基因治疗服务毛利率为 - 50.07%。

和元生物:拥有近 5000㎡的基因治疗载体研发中心,超 10000㎡的基因治疗载体 GMP 生产中心。以及投资15亿元在临港建设的国内规模最大(77000㎡)的基因治疗CDMO生产基地也已投产,推动细胞基因治疗行业不断向前。

美迪西:搭建了细胞免疫治疗药物临床前研发一站式研究平台,涵盖 CAR - T、TCR - T 以及 CAR - NK 和 TIL 细胞等多种免疫治疗手段。2024 年 7 月,美迪西发布公告,将依托在新分子领域的技术优势,为恒瑞医药提供包括但不限于新分子药物(如ADC/小核酸/CGT等)临床前药效、药代、毒理等研发服务,助力新药更快进入临床试验阶段。

抗体偶联药物(ADC)领域

药明合联:在无锡、上海、常州、新加坡等地布局生产线。无锡偶联药物生产线 XBCM1 最大产能 500L,双功能 GMP 生产设施 XBCM2 可满足 2000L ADC 药物需求,产线 XDP1 配备冻干机产能可观;上海负责偶联物的发现和工艺开发;常州可实现公斤级 Payload - linker 生产;新加坡进行偶联原药生产。

迈百瑞:拥有 50L - 2000L 抗体生产线,可满足蛋白药物 DS 及 DP 生产的不同工艺需求。ADC DS 和 DP 生产采用 50g 级小分子生产,偶联规模达到 10L - 50L。

东曜药业:拥有多个抗体和 ADC 原液生产车间以及制剂生产线。抗体原液年产能 30 万 L,制剂年产能 3000 万支;ADC 原液年产能 960kg,制剂年产能 530 万瓶。东曜药业布局 ADC CDMO 赛道后,3 年 CDMO 收入、客户数量、项目数量年复合增长率分别达 38%、42%、46%。

美迪西:在生物药研发领域成果显著,截至 2022 年底,承接的 IND 申报类生物药大项目已超 100 项,包括单抗、双抗、多抗、ADC、病毒疫苗和融合蛋白等。截至 2024 年 6 月底,已成功助力 28 个 ADC 药物获批临床,并有 20 多个 ADC 项目在研。

图源:美迪西官网

皓元医药:在 ADC 药物创新研发方面优势突出。在2023年9月,皓元计划投入10亿元,入驻重庆国际生物城建设ADC生产基地,包含建设抗体200L、500L、2000L生产线,液体制剂灌装线1条,冻干制剂2条,以及偶联200L产线1条等。2024 年前三季度,ADC 服务客户超 800 家,项目数超 80 个,公司宣称服务了中国 70% 的 ADC 研发客户,展现出强大的服务能力与市场影响力。

小核酸药物领域

诺泰生物:在连云港建设寡核苷酸吨级商业化生产车间,计划于 2025 年 10 月完成建设,形成年产寡核苷酸 1000kg 的产能。此外,占地 3000 平米、年产能 10 - 20KG 的 GMP 中试产线于 2023 年 7 月正式投产。

药明康德:拥有 27 条寡核苷酸生产线,多肽固相合成反应釜总体积 2024 年末增加至 41000L。2023年,药明康德生物学平台开发RNA编辑支持技术及DNA编码化合物库,助力核酸药物研发。受此推动,公司核酸药物服务增长迅猛,从 2022 年到 2023 年增长了 73%。

凯莱英:2023 年上半年布局 10 条寡核苷酸中试 — 商业化生产线,具备 500kg / 年的合成产能,截至 2024 年三季度末多肽固相合成反应釜总体积超 20000L。

成都先导:控股子公司先东制药可提供商业化的小核酸原料药 CDMO 服务,满足临床 I 期至 III 期的百克级需求以及商业早期的百克至公斤级需求,并可根据产品研发进度适时建立几十公斤级规模的生产线,2024 年上半年已完整交付首个小核酸 CDMO 商业项目。

博腾股份:提供从 nmol 到 mol,从实验室早期研发到中试 GMP 生产,从 DS 到 DP 水针注射剂、冻干粉针及 LNP 的全产链服务。

多肽药物领域

全球多肽药物市场规模持续增长,据 Frost & Sullivan 数据,其规模由 2018 年的 607 亿美元增至 2023 年的 895 亿美元,预计到 2032 年将达 2612 亿美元,2023 - 2032E 的 CAGR 为 12.6%。饮食结构问题导致肥胖症流行,成为发达国家多肽药物市场增长的重要刺激因素,诺和诺德的 Wegovy(semaglutide)与礼来的 Zepbound(tirzepatide)成为两大多肽支柱型药物。

药明康德:产品涵盖线性肽、大环肽、修饰肽和基于多肽的复杂偶联物等。拥有从 10L 到 2000L 的各种大规模多肽合成仪和大规模连续化纯化设备,固相合成反应釜体积 2024 年底超 41000L,预计 2025 年超 100000L。

凯莱英:产品包括氨基酸链状多肽、环状多肽等。提供从毒理批到 NDA 验证生产的研发分析和克级到十公斤级生产服务。截至 2024 年底,多肽固相合成总产能超 20000L,已获得多个跨国制药公司的临床中后期项目订单,并与国内重要客户签订 GLP - 1 多肽商业化订单,预计 2025 年起将实现快速增长。

此外,凯莱英在多肽 TFA 裂解技术上取得关键突破,成功开发连续化裂解工艺。多肽药物生产中,肽树脂裂解与沉淀环节长期面临挑战。凯莱英团队基于多肽酸降解杂质的深厚经验,攻克关键技术难题,实现从公斤级演示批到近百公斤级GMP生产的跨越,创造单批次最大规模纪录。针对含35-45个氨基酸及脂肪链修饰的复杂API,裂解后粗肽纯度稳定超过75%,展现卓越工艺控制力。此外,依托连续反应技术平台,成功开发连续化裂解工艺,在小试阶段即达批次工艺同等纯度,并在TFA减量化应用中展现潜力。

普洛药业:产品包括侧链、保护氨基氨酸和中间体,具备化学合成 & 生物法,2024 年 10 月拟投资 3 亿元建设多肽原料药车间,设计产能 12000 - 20000L。

康龙化成:完成自动化合成平台搭建,并建立了配套的多肽分析室、多肽纯化分离实验室,已顺利完成 GMP 生产交付。

诺泰生物:受多肽原料药等业务增长带动,诺泰生物2024年第三季度营收达4.21亿元,同比增长36.31%;归母净利润1.23亿元,增长146.86%,推动外包服务需求上升。

图源:诺泰生物官网

国内多肽CDMO企业中,肽生化与成都圣诺生物成立于2001年,翰宇药业2003年,昂博制药2005年,诺泰生物2009年。

图源:国泰君安证券

初创CDMO企业的崛起

Guide View

有几家代表性的初创CDMO企业备受关注,主要涵盖了CGT、小核酸和多肽三个细分领域。夏尔巴生物将涉及抗体、融合蛋白、CGT、ADC等多个领域。欧利生物专注核酸药物赛道,修实生物布局多肽药物赛道,楷拓生物则兼顾 CGT 与核酸药物领域。其余多聚焦于CGT领域。

欧利生物于 2023 年开放 3000㎡符合 GMP 标准的中试平台,助力解决小核酸药物生产工艺放大和 CMC 药学研究难题。凭借丰富的长链 sgRNA 固相合成经验与专利技术,欧利生物可提供百毫克及以上的 sgRNA 定制合成、工艺开发及 GMP 批生产服务。此前有报道,欧利生物配备了5条10毫克到100克产能的生产线,2条10克到100公斤产能的生产线。

图源:欧利生物官网

夏尔巴生物和希济生物于 2022 年从 Biotech 企业衍生而来,体现出国内 Biotech 企业拓展 CDMO 业务的趋势。今年2月,夏尔巴生物杭州基地正式投产,具备高产能与高质量优势,并建成可商业化生产的ADC独栋厂房。在国内大分子CDMO领域,生物反应器规模多为数百至数千升,而该基地已建成4个2万升生物反应器,产能领先。ADC厂房的落成,使夏尔巴生物形成从原液到制剂,涵盖工艺开发、分析方法开发、毒理与临床批制备、商业化生产及稳定性研究的一站式ADC CDMO平台。

夏尔巴生物杭州一站式生产基地 | 图源:夏尔巴生物官网

2021 年,楷拓生物落户 BioBAY,完善了园区在基因细胞治疗和核酸药物领域的布局。2023 年,其苏州 GMP 基地超 10000㎡正式投产。基地设有 3 条质粒产线,能提供 10L 到 500L 的 GMP 质粒生产服务,还具备 mRNA 原液制备、高包封率递送工艺能力。自主研发的大型 LNP 设备,实现 kg 级 LNP 包裹,突破了产业化放大瓶颈。

楷拓生物苏州GMP生产基地 | 图源:楷拓生物官网

结语

Guide View

展望未来,尽管康龙化成营收增速放缓,但全球生物医药投融资的回暖及海外市场的拓展,为其带来新的增长契机。与此同时,国内 CXO 行业在创新疗法产能布局上全面开花,初创企业的崛起更为行业注入新活力。各企业在细胞与基因治疗、抗体偶联药物等前沿赛道的激烈角逐,将推动整个 CXO 行业持续创新,助力我国在全球生物医药产业链中迈向更高位置。

参考来源:

[1]公司官网/网络新闻

[2]国泰君安证券

[3]药智局

[4]每日经济报道

[5]方正证券

[6]动脉新医药

[7]制药网

策划:Whale / 审核校对:Jeff