北京时间周四(6月19日)凌晨,美联储一如市场预期维持利率目标区间在4.25%-4.50%不变。然而,释放出的货币政策信号总体偏鹰。

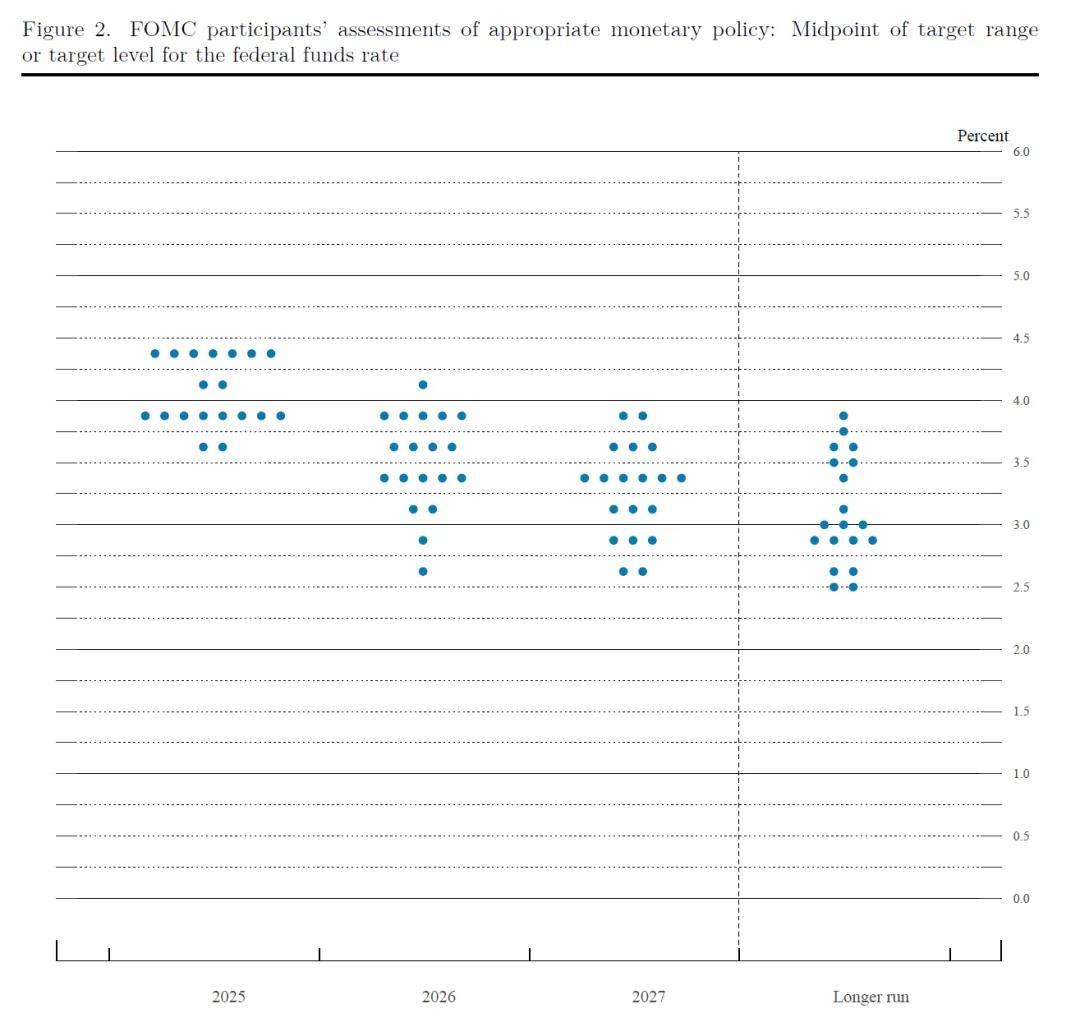

点阵图维持2025年降息两次

本次会议的核心看点——利率点阵图——传递出明显的鹰派信号。尽管基准预期仍维持2025年降息两次,但支持年内一次不降息的委员人数显著攀升至7人。同时,2026年的降息预期也从两次缩减至一次。

不过,对鹰派点阵图的解读不宜过度。其背后蕴含双重逻辑:

通胀风险的再校准: 当前虽边际缓和、但仍高企的关税壁垒远超美联储3月预期,点阵图需要对此进行重新校准以反映更高的通胀风险。因此,整体降息路径上调25个基点实属情理之中,且将主要调整推迟至2026年已属相对温和之举。

前瞻指引的脆弱性: 鲍威尔在新闻发布会上直言不讳地指出——FOMC委员们对利率路径“无人有高度信心”。他更强调关注“近期的演变”,这无疑削弱了点阵图作为前瞻性指引的根基。

政策声明中的微妙变化

政策声明稿的改动看似细微,却暗藏玄机。关键之处在于对不确定性的描述,从“进一步增加”调整为“有所下降但仍处高位”。

这一微妙转变可能基于一个核心判断:关税水平大概率不会重回4月初宣布的峰值状态。

经济预测(SEP):滞胀隐忧

此前市场焦点过多集中于点阵图,却忽略了同样重要的一个细节——最新经济预测(SEP)。美联储对今年迟迟不降息的深层理由,恰恰深埋其中。

SEP全面纳入了3月以来的关税进展:

增长放缓: 2025年GDP增速预期被大幅下调0.3个百分点至1.4%,2026年增速同样下修并持续低于趋势水平。

失业率攀升: 今明两年失业率预期锁定在4.5%,直至2027年才微降至4.4%。

通胀顽固: 2025年核心PCE通胀预期则被上修至3.1%,且未来两年持续徘徊于2%目标上方。

GDP增长将放缓,失业率将上升,通胀将更高,俨然一副“滞胀”图景。

放鹰的鲍威尔更关心通胀

鲍威尔的新闻发布会也显露了更为锋利的鹰派棱角。虽然“不确定性”仍是核心主题,但其优先序明显向通胀风险(尤其是关税影响)倾斜,而非劳动力市场。

面对潜在的降息压力,鲍威尔展现出强硬姿态。他旗帜鲜明地将关税对通胀的影响列为头号挑战,刻意淡化近期向好的通胀数据,并断言“总得有人支付关税”,成本终将部分转嫁消费者——传导需要时间,影响已初现端倪,未来数月将更加清晰。

总体而言,本次会议鹰派基调较前更为鲜明。点阵图年内不降息阵营的扩大,鲍威尔对通胀风险的显著侧重,都为按兵不动提供了多重注解。

市场反应成为鹰派解读的最佳印证:股指应声下挫,美债收益率同步攀升。

场外观察:特朗普与鲍威尔的“冤家路窄”

最后,视线转向场外——特朗普与鲍威尔这对“冤家”的角力。美联储的鹰派表态对特朗普绝非佳音。

决议公布前数小时,特朗普已按捺不住,在白宫对媒体猛烈炮轰美联储:“我们美联储那边有一个说实话很愚蠢的人”——矛头直指鲍威尔。

“我可以强硬,我可以温和,什么都没用。”特朗普抱怨道。

特朗普开出的药方简单粗暴:立刻、大幅降息100-250基点! 理由一是为财政部发行长期债务“减负”;二是放话若通胀反弹“大不了再加息”。

更露骨的是,他直接点明:等明年换掉鲍威尔,降息自然水到渠成。这种对央行独立性的公然干预,在美国历史上实属罕见。

既然已被置于聚光灯下炙烤,美联储近期大概率将一条路走到黑——重点捍卫其独立性和美元信誉。可以预见,在鲍威尔的剩余任期内,来自白宫的咆哮声只会更加刺耳:“蠢货,快降息!”