广发证券银行分析师 倪军、王宇

核心观点

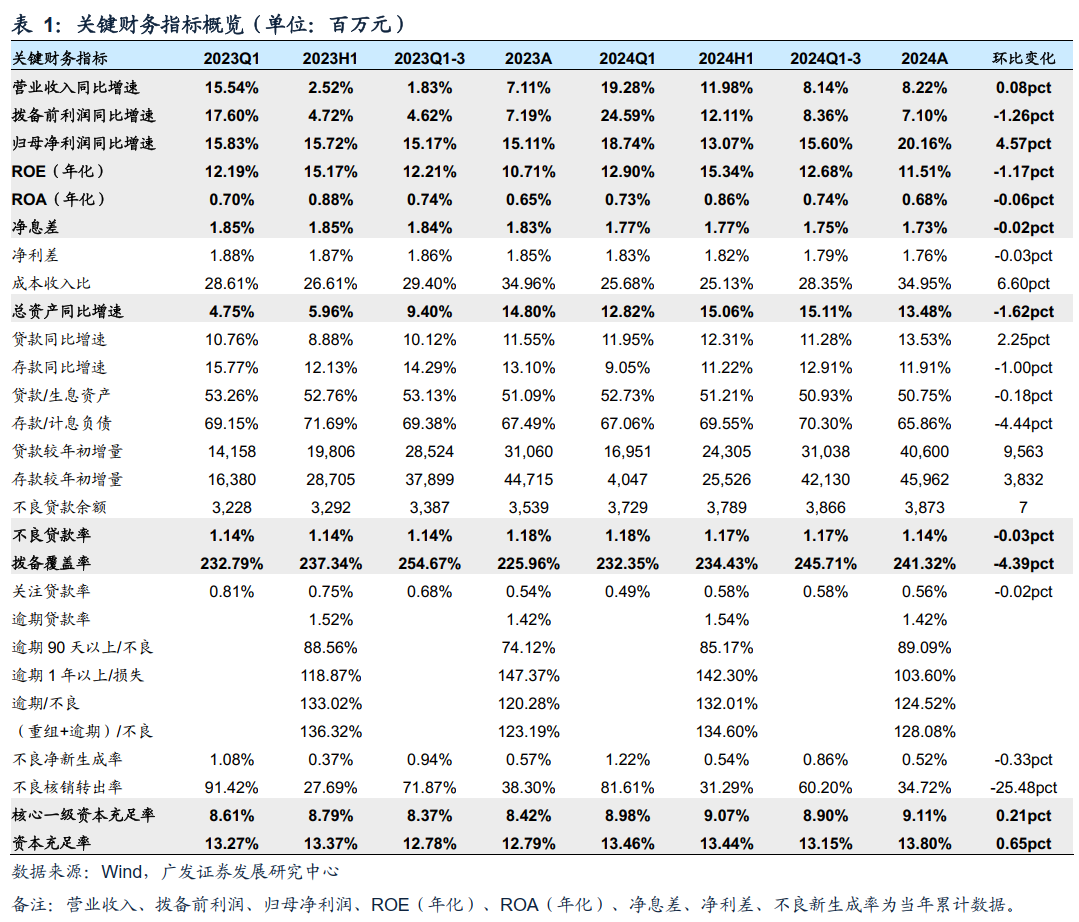

青岛银行发布2024年度报告,前期公司发布了业绩快报,市场对于各项指标已有预期,24年营收、PPOP、归母净利润同比分别增长8.2%、7.1%、20.2%,增速较24Q1-3分别变动+0.08pct、-1.26pct、+4.57个百分点。从累计业绩驱动来看,规模扩张、拨备计提、其他收支为主要正贡献,净息差收窄、有效税率、净手续费收入下降等因素形成拖累。

亮点:(1)规模稳步增长。24年末贷款同比增长13.5%,增速较23年末提升1.98pct,其中对公贷款为主要贡献;存款同比增长11.9%,增速较23年末回落1.19pct。公司支持实体经济,存贷均保持两位数增长,规模稳步扩张。(2)息差降幅边际收窄。24年净息差1.73%,较24Q1-3/23年分别下降2bp、10bp。边际来看,测算24Q4单季度净息差1.75%,环比回升3bp。资产端,在市场利率整体下行、让利实体经济力度加大的背景下,公司资产收益率与行业保持一致持续走低,24年贷款、金融投资收益率同比分别回落24bp、21bp。负债端,多举并措严控负债成本率,24年存款成本率同比回落15bp。(3)其他非息高增。24年其他非息同比增长35%,其中24年投资收益17.14亿元,占归母净利润比例40.2%,公允价值变动损益3.25亿元,其他综合收益较年初增长9.06亿元,占归母净利润比例21.2%。公司加强市场研判,24年债牛行情下适时增加TPL类资产,实现投资收益较快增长。(4)资产质量总体平稳,对公不良改善。24年末不良率1.14%,较24Q3末下降3bp,主要是对公资产质量持续向好,对公不良率同比下降25bp。24年末关注率0.56%、逾期率1.42%,较24H1末分别下降2bp、12bp;测算24年不良新生成率0.52%,同比下降5bp。24年末拨备覆盖率241.32%,较23年末分别提升15.36pct,资产质量总体保持稳定。

关注:(1)零售不良率上行。24年末零售不良率2.02%,较24H1末/23年末分别上升7bp、58bp,关注后续风险情况。(2)中收依旧承压。24年手续费净收入同比减少4.9%,主要受保险行业降费、信用卡交易量下降影响,但积极拓展债券承销业务,维稳中收表现。

盈利预测与投资建议:预计公司25/26年归母净利润增速分别11.53%/12.07%,EPS分别为0.78/0.88元/股,当前股价对应25/26年PE分别为5.47X/4.85X,对应25/26年PB分别为0.60X/0.54X,综合考虑公司历史PB(LF)估值中枢和基本面情况,给予25年PB估值0.8X,对应合理价值5.16元/股,按照当前AH溢价比例,H股合理价值3.96港币/股,均给予“买入”评级。

风险提示:(1)经济增长超预期下滑;(2)存款成本上升超预期;(3)国际经济及金融风险超预期;(4)政策调控力度超预期。

倪军:SAC 执证号:S0260518020004