2021年刚刚结束,全年新增A股上市公司(包括主板、创业板、科创板、北证,下同)524家,刷新A股市场纪录。

过去一年,在省级层面,除青海和甘肃为零新增外,其余29个省(市、自治区)都有企业走向资本市场,广东(92家)、浙江(87家)、江苏(86家)排名“前三”的地位无人撼动,上海(48家)、北京(40家)、山东(36家)属于“第二梯队”,其余省份新增上市企业数量都在20家以内。

从城市尺度来看,共143座城市有企业新增,上海(48家)、深圳(41家)、北京(40家)、杭州(37家)的新增数量一骑绝尘,与其他城市拉开差距。

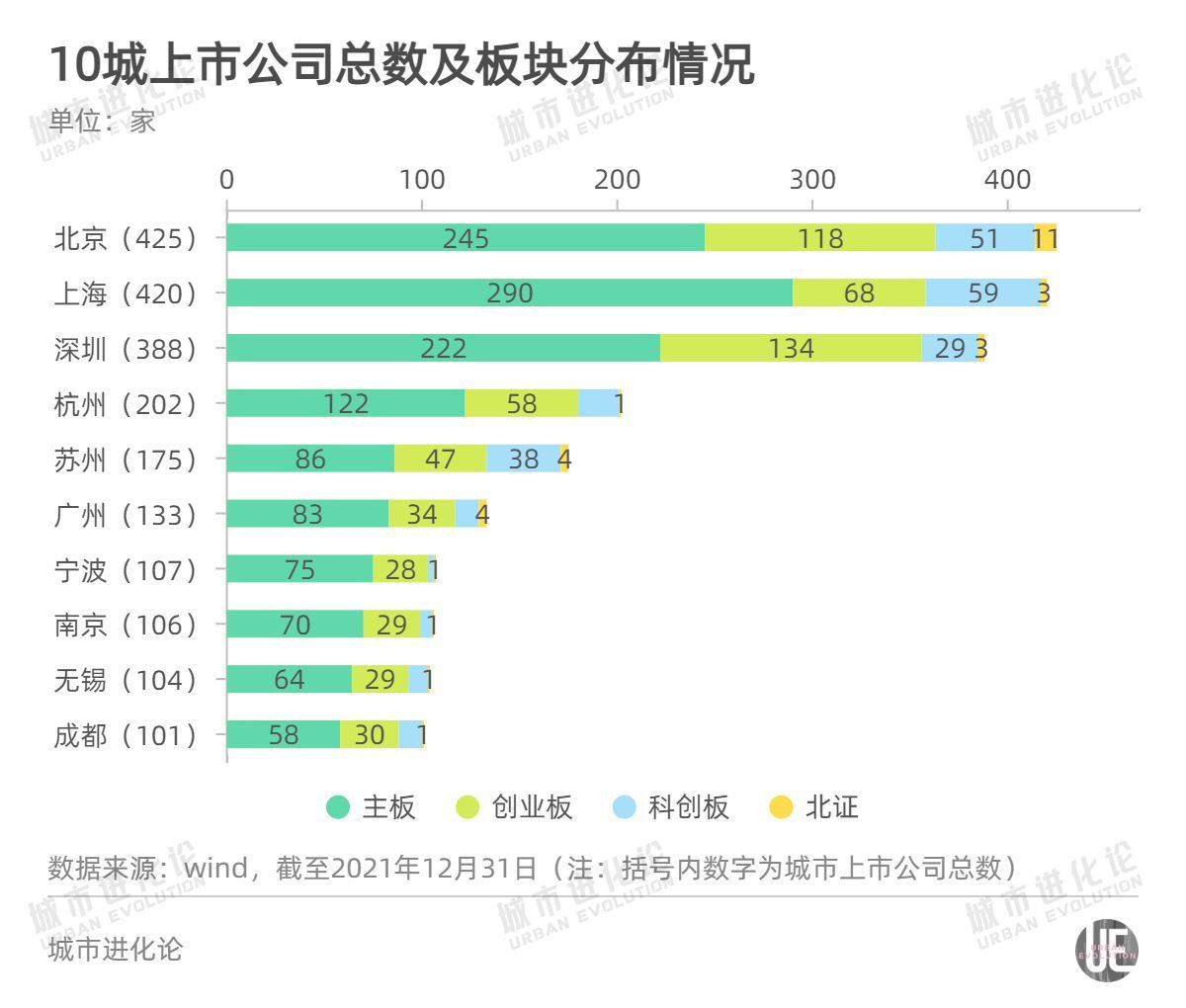

这种“强者恒强”的趋势愈发明显。截至2021年12月31日,A股上市公司共4685家,46%集中在北京、上海、深圳、杭州、苏州、广州、宁波、南京、无锡、成都十座城市,而且这十座城市都在2021年实现上市公司总量“破百”。

这十座“破百”城市助推资产证券化有什么规律和秘诀,值得详细剖析。

你追我赶

宁波、南京、无锡、成都“破百”

北京、上海在总量第一的宝座上一直是“你追我赶”。2021年北证开板,北京凭借11家原来在新三板精选层的储备力量,总量一下超过了上海。

到年底,北京上市公司数量达到425家,占A股上市公司总量9.1%、占10座上市公司“破百”城市总量的19.7%;上海以5家的差距紧随其后,有420家,北、上也是唯二跨过400家上市公司的城市;深圳排名第三,388家,杭州第四,202家。其余六座城市的上市公司总量均在200家以内的水平,宁波(107)、南京(106)、无锡(104)与成都(101)以差不多的年度增量,刚好踩线“破百”。

分板块来看,上海夺得两个第一,分别以290、59家跃居主板、科创板第一名;深圳拿下创业板榜首;北京则位居北证第一名。值得注意的是,苏州跻身科创板前三,以38家超过深圳,位居第三,同时与广州并列北证第二名。

IPO趋势

南京、成都增量达到“两位数”

过去一年,十座城市的上市公司增量均为两位数,上海居首,新增48家。广州和四座刚破百的城市,去年的增量处于同一水平。总体来看,十座城市共新增266家,占据A股市场总体增量的“半壁江山”。

观察近3年的IPO趋势,北京增量呈放缓趋势,2021年新增40家上市企业,相比2020年减少9家。相反,南京和成都的增量则实现从一位数到两位数的跨越。

企业上市是一个漫长的过程,没有几年的布局是难以兑现的,这其中既有企业的发展,也有地方的推动。2018年初,湖北在《政府工作报告》中明确提出实施“上市公司倍增计划”。为保障这一计划的实施,湖北省将“推进企业上市工作纳入市、州、县政府和省直部门年度目标责任考核”。

近年来,各级地方政府已经认识到助推企业改制上市对于区域经济发展的带动效应。作为十城中唯一地处中西部的城市,成都2021年在IPO方面创下历年来的最高水平——新增14家A股上市公司,以及5家境外上市企业。

回顾过去,自1993年首家A股上市公司诞生,到2015年突破50家,成都用了23年。而从50家到100家,只用了6年时间。上市速度迎来爆发,得益于地方开展的企业上市培育工作。这种培育工作“下血本”到什么程度?不只是请人来授课、开展一对一的企业服务,成都有些区市县还带着辖内企业高管一起“走出去”,到改革开放前沿上课培训、调研取经。

“十四五”规划里,成都定下新目标:年均增加15家上市公司,境内外上市公司总数超过200家。

专精特新

上海上市企业数量最多,成都占比最高

去年资本市场最热的话题就是“专精特新”了。无论是中央政治局会议上释放出“发展专精特新中小企业”的重磅信号,还是市场需要专精特新企业补链强链、解决“卡脖子”难题,以及北交所横空出世为专精特新中小企业提供融资平台,无不在说明,专精特新中小企业培育已上升到前所未有的高度。

去年10月,工信部公布第三批专精特新“小巨人”企业名单之后,浙江专精特新“小巨人”企业总数达到470家,总数位居全国第一,比第二名广东多出41家。

若论哪座城市收获最丰?城叔此前根据启信宝提供的企业注册信息统计,除4座直辖市外,宁波、深圳、成都3座城市上榜企业数量均超过100家,位列前三。

不过,“专精特新”池子里的企业多,但这些企业在资本市场的表现就不一定是一一对应的了。

统计显示,上海的上市企业中,专精特新企业绝对数量最多,为33家;宁波虽然专精特新企业数量领先,但目前已上市的只有5家,占宁波已上市企业比例也是最低的,仅4.7%;从占比来看,成都最高,在其已上市的101家企业中,15.8%都是“专精特新”企业。

行业分布

计算机/电子/机械设备/医药生物最集中

以申万一级行业(2021)为分类标准,看十城上市企业的行业分布情况。计算机、电子、机械设备、医药生物、电力设备是十座城市上市公司最集中的五大行业。其中,计算机行业的企业是最多的,北京、上海、深圳、杭州、广州与和成都,都在这个行业涌现大量上市企业。

细看之下,城市各有自己的行业特色。

北京诞生27家传媒业上市公司,有总市值在300亿元水平的万达电影、光线传媒,也有近两年遭受重创的市值仅剩33亿元的北京文化(ST北文)。

宁波上市企业分布最多的行业是汽车,无锡分布第三的行业也是汽车。这两座城市都具备发达的汽车零配件产业链。业内人士曾比喻,无锡“出品”的汽车零部件几乎可以拼装成一部整车。同样,宁波出台“三年行动计划”称,要打造全国新能源汽车及核心零部件制造示范基地。汽车行业并不局限于整车制造,零部件和上下游相关行业也有广阔的发展前景,宁波和无锡在零部件领域催生了18家、12家上市公司,侧面印证了产业价值。

杭州则有14家基础化工企业,同时在机械设备、计算机、电力设备也有企业分布。这些已上市的企业,提醒着杭州过去制造业发达的历史。过去十年,杭州第三产业极速狂奔,第二产业占比下滑至29.9%。杭州还推出过“新制造业计划”,也未能扭转颓势。杭州曾坦言,制造业是当前最大的短板。眼下,如何缩小制造业发展水平、总量规模与城市地位之间的差距,是杭州的发展命题。

成都排名第一的行业分布是国防军工,共14家企业,其中6家都在2021年新增上市,4家登陆科创板,2家登陆创业板。其实成都也算吃到了科创板的“红利”。《上海证券交易所科创板企业上市推荐指引》重点推荐的七个科技创新领域,其中就包括“航空航天”等高端装备领域。有券商分析师认为,国防军工相关企业是典型的高端装备制造,有望受益于科创板的制度红利。