作者 | 黎粒

荣耀正式进入2.0时代。

年初,李健接棒赵明继任CEO后,最近,荣耀完成了中国区关键岗位的人员部署。其中,38个中国区关键岗位主管更换了17人,24%都是90后。

这次“重新竞聘上岗”,采取的还是全程直播的形式,足以见得这位人力资源部出身的新CEO,行事风格强悍果断。

而人事大换防的背景是,荣耀快被挤下牌桌了。

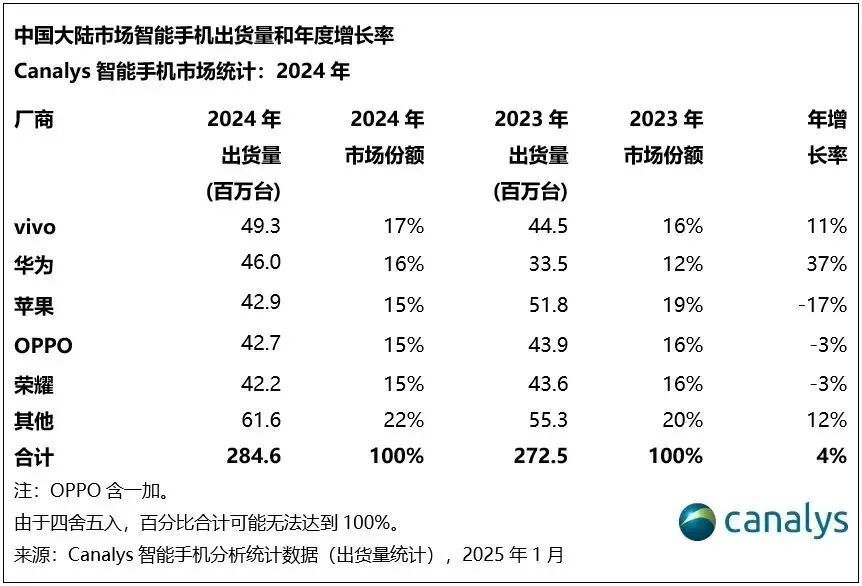

Canalys发布的2024年中国智能手机出货量数据显示,荣耀去年在中国手机市场的份额为15%,排第5名,同比下滑了1个百分点,年增长率为-3%。

作为对比,2023年,荣耀以19.3%的市占率位列国产品牌TOP 1。

到了今年第一季度,荣耀则以13.7%的市占率跌出前五,沦为“others”,出货量也同比下滑了12.8%。

按理说,手机行业是典型的旧战场。厂商一言不合“致敬”友商的桥段,大多只能在一些古早短视频里看到了。每年的Canalys数据统计,也都是苹果、小米、华为、OV和荣耀几家企业雷打不动的排列组合。

而且每家企业之间的占有率,差距几乎都以不到1%为计算。

但就在这样堪称“格局已定”的行业里,荣耀用实际行动再次证明,从国产品牌TOP1到“others”,只需要一年时间。

荣耀,为何被挤下牌桌?

从下面这张表来看,荣耀从23年Q3就开始走下坡路了。

同一时期,华为带着mate 60强势回归,之后荣耀市场份额就一泻千里,华为则在2025年Q1,出货量恢复至全国第二(另一机构TechInsight数据为第一)。

所以是华为把荣耀推下了牌桌吗?

华为和荣耀,堪称正主和替身,关系经历了三重微妙变化。

第一阶段,是2013年-2020年。

这一时期的荣耀,仍未从华为内部脱身,被华为用于定向狙击小米的千元机,战术就是和小米贴身肉搏。

主要表现在两个方面:

一是价格上紧随其后。

2013年,荣耀凭借售价798元起的荣耀3C/3X,闯入智能手机市场。这台手机直接对标的就是5个月前发布的,售价799元的小米红米手机。发布会当天,余承东还用“荣耀专为退烧而来”的口号,讽刺了一把小米“专为发烧而生”的定位。

不过雷军自是不愿以一元之差让出市场,随后便宣布红米手机降价至699元,但华为马上又将荣耀3C下调到了698元,紧如膏药。

二是营销上花式捆绑。

红米Note广告语定为“永远相信美好的事情即将发生”,两天后的荣耀新品,打出了“更美好的事情已经发生”的旗帜。

小米“主题设计大赛”口号是“这次,我们整点大的”,随后“华为EMUI全球手机主题设计大赛”,照葫芦画瓢喊出了“这次,我们整点更大的”。

2018年,荣耀在Play系列预热时称将首发华为最近研发的“很吓人的技术”,小米立即表示“小米8拥有很多非常吓人的技术”,华为直接喊话小米,表示自己有很多技术,“想学吗?很难的,要好好学哦”。

不得不说,这一时期的手机厂商,明里暗里的喊话对抗拉锯,活人感十足。

而华为和荣耀,不仅荣耀以一己之力,挑战了小米全品牌(2017年荣耀销量9000多万,逼近小米和红米的总和9141万部);华为也能腾出手来,在高端市场加固城池。

父唱子随,荣耀守住了低端机的北坡,华为守住了高端化的南坡。

第二阶段,是2021-2023年。

华为受制于美国制裁,荣耀替身文学上场,成为了花粉的退而求其次。

2020年11月,华为为了保护有生力量,不得已对荣耀进行了股权切割,将其出售给了深圳市智信新信息技术有限公司。包括赵明、姜海荣、郑树宝、倪嘉悦等一众华为系老人也随之出走。

股权交割后,荣耀绑定了天音控股、苏宁易购和爱施德等经销商巨头,平衡了原本线上下7:3的资源分配差异,逐步把手机卖到了三四线下沉市场。

这一阶段,由于华为的产品停摆,荣耀自带“Huawei Inside”基因,成为替补项,市占率也在22年到23年Q3迎来小高峰。

但到了23年和24年,荣耀与华为却进入了“左右手互博”的新阶段。

华为的强势回归,一开始并未让荣耀感到紧张,甚至连口号都有模有样的喊出了“耀耀领先”,想要继续吃到替身红利。

23年华为Mate 60发布后,荣耀发布了同样带有卫星通信的高端机Magic 6。mate 60销量突破了1400万台,Magic 6也凭借“华为平替”拿下了2500万台的好成绩。

趁热打铁,荣耀继续推出了和华为mate 70难辨雌雄的Magic 7。但这一次,Magic 7仅售出约112万部。

产品问题是一方面,更关键的是,正主回来了,替身文学也该到大结局了。

不过,华为并不对荣耀的滑坡构成全部责任。历史上无数文学作品证明,替身刚不过正主,不仅是因为白月光杀伤力太大,更是因为替身竞争力太弱。

荣耀就面临着类似的窘境,在起家的低端机市场,和挤破头都想进的高端化阵地,都有不可回避的问题。

低端千元机市场,荣耀的问题在于仍执拗打“机海战术”。

按照价格线划分,荣耀在千元机上有4个系列产品:一千元上下的荣耀畅玩和play系列,两千元上下的X和Power系列。

对比友商,OPPO仅在千元机上配置了K系列和A系列,主打千元机的红米,也只有K系列、Note系列和Turbo系列。

荣耀大批量的下注,首先在培养用户认知上的门槛就更高了。用户要先了解这四个系列的区别和定位,再来做竞品比对,决策成本及链条都更复杂。

而且资源分散意味着产品线竞争力削弱。上市机型虽然很多,但缺少具有统治力和代表性的压箱底产品。

同时,荣耀在高端化转型上也始终不够彻底。

今天谈手机高端化,无非两个关键词,AI和折叠屏。

2024年,荣耀推出了搭载AI智能体的Magic 7系列,CEO赵明亲自上阵,也仅卖出112万部左右。

而几乎如出一辙的华为mate 70,销量却已经超过了500万。

这不仅仅是因为替身在正主面前天然劣势,更是因为荣耀Magic 7,虽有AI智能体为噱头,但在基础的影像表现上拉了好几档,难以承担起高端旗舰的水平。

折叠屏上亦是如此。华为Mate X5、小米Mix Fold 3等新机型不断突破折叠屏极限,为企业贡献新增量时,荣耀Magic V3还在采用三星UTG玻璃方案,这一上一代解决方案。

更有报道称,Magic V系列之所以销量不佳,正是因铰链技术和系统优化水平均不及华为。

但荣耀在高端化上并非没有技术积累。青海湖电池、鹰眼相机、卫星通信、鲁班钛金铰链等都是其向高端化转型的决心和实力,但问题就在于,技术点到点的突破,难以形成华为“鸿蒙系统+麒麟芯片”的生态效应。落到消费端,用户的综合体感就不那么突出了。

加上当前,消费者的换机周期已经延长至了30个月以上。说好听点,荣耀有了更长的技术突破窗口,但说实在的,这也意味着手机厂商需要用更具竞争力的技术创新或场景需求痛点的解决,来夺得消费者买单。

荣耀也意识到了这一点。

李健上任后,荣耀推出的两款新品,荣耀Power主打长续航,荣耀GT Pro主打电竞性能,前者以技术创新为基础,后者以场景需求解决为主,都算有了新卖点。

靠着这两大产品对细分市场的进攻,据BCI数据显示,荣耀在W17单周销量中重返中国智能手机市场销量前三,这是自2024年Q2后的首次。

不过,荣耀Power和荣耀GT Pro,按价格都属于4000元内的中低端机。这也表现出李健上任后的战略变化,先用中低端机冲高销量,来满足资本方对荣耀上市后的盈利变现要求。

自2024年四季度,荣耀为上市启动了股份制改造,目前共有23个股东。

其中包含国新资本、深圳鹏程新信息、深圳耀星辰壹号等国资力量;以及深圳智信新信息背后的30余家荣耀代理和经销商;京东方、中国移动、中国电信、中金资本等社会资本。

他们都在期待变现,尤其是深圳国资。《财新》的报道曾称,华为剥离荣耀时,交易金额约为2600亿元,而荣耀2024年年底Pre-IPO轮估值为2000亿元,如今估值已经缩水约23%。

荣耀员工也在等待这场资本盛宴。自媒体懂财帝写道:“据悉,荣耀内部曾签署过“奋斗者协议”,放弃年终奖和年假来换取股权分红。”

多重压力下,重回中低端阵营,拉动销量也就有了必要性。

但李健并非放弃了高端化。

其上任后,荣耀内部新增AI新产业部门,将AI相关研发工作设定为一级研发部门。两个月前,荣耀宣布将在五年投入超过100亿美元建设AI终端生态。

也就是说,荣耀每年在AI上的投入将达到150亿元人民币,这一数字几乎是近年来手机厂商公开表态中对于AI投入最大的一笔金额。

先不说这是不是荣耀“遇事不决找AI”而做出的决定,至少在新CEO、新周期和新上市节点之际,荣耀需要一个“华为替身”之外的新故事了。

但在这之前,他应该更需要明确,荣耀究竟是一家什么样的公司?

同期的小米和OV,小米已经在汽车上找到了补齐小米生态的最后一块流量入口,OV在影像技术上屡屡升级,有了能死磕高端化的筹码底蕴。但荣耀在之前,由于与华为相关性、相似度都过高,在技术和品牌调性的原创度上,如今都急需打出自己的牌了。

参考文章

1.懂财帝.IPO前夜:荣耀的降速与动荡

2.市值榜.荣耀跌出前五:手机江湖再无“替身红利”

3.首席商业新知官.后赵明时代的荣耀:一场国产手机品牌的“中年危机”

4.深燃.荣耀简史:起于抗击小米、止于拯救华为

本文中所有涉及上市公司的内容,系依据上市公司根据其法定义务及监管要求公开披露的信息(包括但不限于官方网站、官方社媒、定期或临时披露的官方公告等)做出的分析与判断,不构成任何投资建议或其他商业建议。

本文中所有涉及商业人物的内容,系依据合法渠道公开披露的信息(包括但不限于媒体采访、人物传记等)做出的分析与判断,不构成任何投资建议或其他建议。

因采纳本文,或受本文影响而采取的行为及其导致的相应后果,智谷商业评论不承担任何责任。