凤凰网《风暴眼》出品

作者:凤凰网财经 琢絮

核酸检测还有“被阳性”的一天?

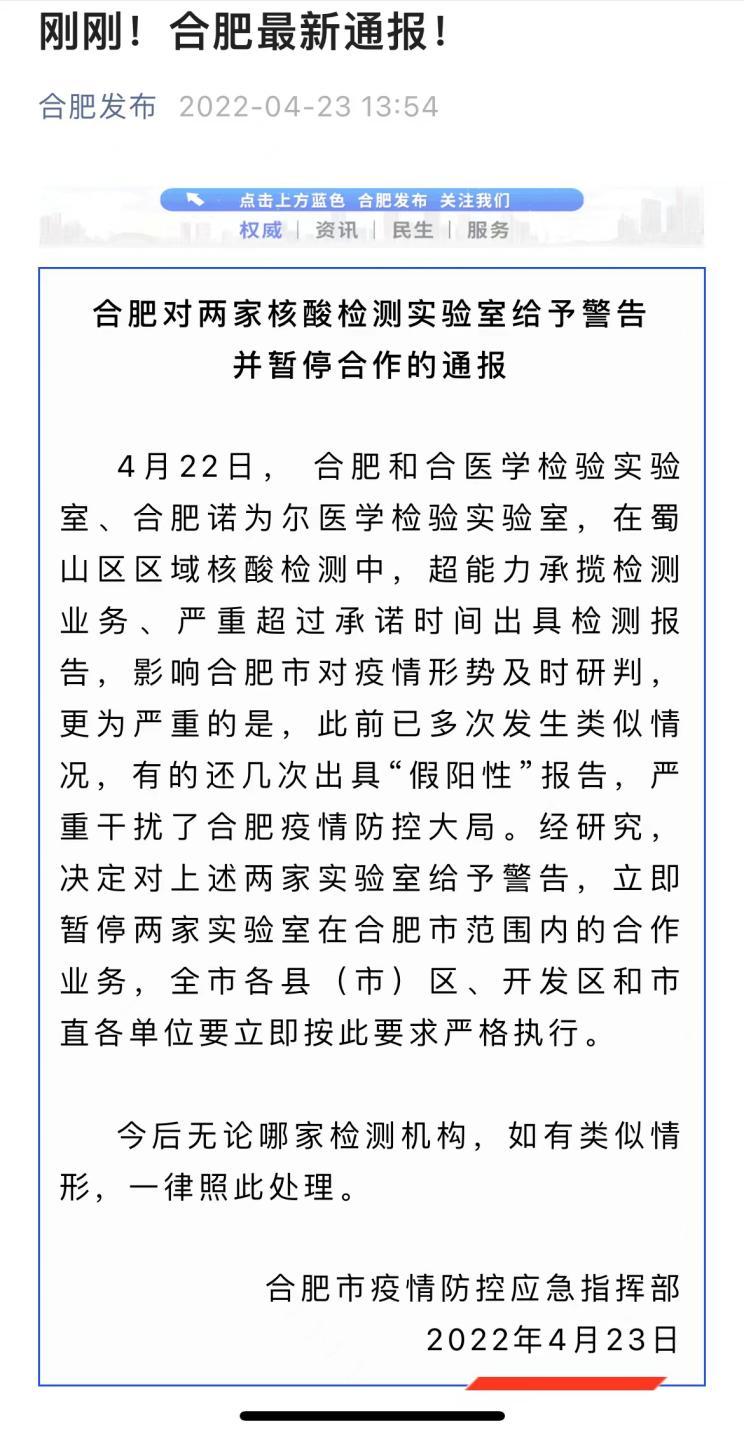

4月23日,微信公众号“合肥发布”对两家核酸检测实验室做出通报,引发舆论争议。

通报称,合肥和合医学检验实验室、合肥诺为尔医学检验实验室因在蜀山区区域核酸检测中,超能力承揽检测业务、严重超过承诺时间出具检测报告,影响合肥市对疫情形势及时研判。更为严重的是,此前已多次发生类似情况,有的还几次出具“假阳性”报告,严重干扰了合肥疫情防控大局。

通报表示,经研究,决定对上述两家实验室给予警告,立即暂停两家实验室在合肥市范围内的合作业务,合肥市各县(市)区、开发区和市直各单位要立即按此要求严格执行。今后无论哪家检测机构,如有类似情形,一律照此处理。

图源:微信公众号“合肥发布”

然而对于这一处罚,不少网友却表示“处罚过轻”——出具“假报告”却仅仅只是被“警告”?

一石激起千层浪,这一事件令新冠疫情爆发以来有关核酸检测的违规事件和质疑声再起。

凤凰网《风暴眼》梳理发现,除上述事件外,此前还曾有多起出具“假阳性”报告、实施可能引起疫情传播的危险行为等事件发生,涉及济南华曦医学、郑州金域医学等核酸检测机构。此外,甚至还出现过个人伪造核酸检测报告被判刑等事件。

值得注意的是,上述多家涉事企业,均不属于医院的内设科室,而是独立于医院之外的民营核酸检测机构。这也令不少网友对第三方医学检验机构的正规性存疑,甚至猜测是否其中潜藏与利益有关的“灰色地带”。

屡禁不止的核酸检测市场违规行为也这个因疫情而衍生出的市场真面目更为扑朔迷离。不少人萌生“歪心思”的背后,核酸检测市场规模的急速扩大究竟令谁爆赚?

1、涉事机构“喊冤”!网友不买账:为何只被“警告”?官方回应

对于两家核酸检测实验室的做法,网友普遍表示“报告造假,太嚣张”,并认为官方处罚太轻,应该“追究刑事责任”。

图源:微博网友评论

对此,其中一家涉事企业和合医学回应表示,“我们正在向政府进行申诉,第三方医学检验实验室并没有权力出具阳性报告。2022年,我们实验室在合肥只碰到过两例阳性样本,后经确认均为确诊病例。”

为何企业“喊冤”称自己没有出具过阳性报告?事情真相如何?

4月26日,合肥市疫情防控应急指挥部相关负责人对该事件进行了回应。

据《人民日报》报道,相关负责人解释,涉事的两家实验室,过去一直承担了合肥市部分核酸检测业务。此次发生的问题,在指挥部看来很严重,但并不是网友理解的“编造”了假报告,而是出现了错误,拖延了时间,违背了相关承诺。

早在4月4日,合肥市疫情防控应急指挥部曾发布新规,对第三方检测机构的质量、速度、规范等问题作出明确要求,其中明确表示“确保6小时内出具检测结果”, 对“检测质量不高、速度太慢、操作不规范的检测机构,要及时‘黄牌警告’,整改不到位的依法撤销资质。” 该负责人称,受警告的核酸检测实验室,承揽的检测业务超过了其能力,出具检测报告的时间严重超过指挥部要求的6小时;初筛检测报告中,还曾出具过一例阳性报告,按照相关流程,指挥部立即启动所有响应机制,包括围绕该阳性病例展开的流调、转运等工作。但随后其他机构进行复检时,发现该报告写错了。 该负责人表示,根据他们目前掌握的情况,并没有发现试剂不合格或存在利益勾结等违法行为。更多还是因为效率低下、工作马虎、流行不规范导致。

2、涉事机构均背靠国家级高新技术企业,检测人次过亿

凤凰网《风暴眼》发现,此番被通报的两家核酸检测实验室来头都不小。

其中,和合医学是北京和合医学诊断技术股份有限公司(下称“和合诊断”)的全资子公司, 诺为尔医学检验实验室则隶属于合肥诺为尔基因科技服务有限公司(下称“诺为尔基因”),两家公司均为民营企业,且都属于国家级高新技术企业。

官网显示,诺为尔基因作为合肥本土公司,成立于2016年,聚焦江苏、安徽两省并辐射全国,业务涉及全国32个省市,能够实现60种基因检测、100多项分子病理检测项目,并拥有20种自主研发检测试剂盒,3种自主研发检测仪器。

此外,诺为尔基因还拥有多个头衔——除国家级高新技术企业外,还获得了安徽省新型研发机构、安徽省科技型中小企业、合肥市大数据企业、合肥市雏鹰企业、医疗机构执业许可证、临床基因扩增检验实验室资质,以及二类、三类医疗机械经营许可证等多个证书,并获得了基因检测试剂盒等实用新型专利及软件著作权数十项。

而此次被暂停服务的诺为尔医学检验实验室,则坐落于合肥国家级高新技术产业开发区,资料显示该实验室“拥有医疗机构执业许可和临床基因扩增检验实验室资质”,并与安徽医科大学、中国科学技术大学、安德森癌症中心、范德堡大学等多所国内外高校有合作。

诺为尔基因官网还称,公司“多次满分通过国家临检中心的室间质评,科创版培育层挂牌。”

值得注意的是,包括核酸检测在内的体外诊断(IVD)试剂服务仅为诺为尔基因六大医学服务其中之一,而该公司介绍称,旗下IVD研发生产基地位于苏州,面积1700多平方米,预计投资额达数千万元,五年内总产值可达数亿元。而“致力于核酸检测试剂盒等的研发”也被该公司写在官网介绍中。

另据天眼查,诺为尔基因注册资本1000万元,实缴资本256.8万元,公司规模不到50人,但截至目前还从未进行过公开融资。

除了未获融资外,诺为尔基因还出现过一起动产抵押。天眼查数据显示,2020年3月,诺为尔基因以融资为由,将一套基因测序仪抵押给了苏州金融租赁股份有限公司,融资额为45.3万元,抵押期限为3年。而苏州金融租赁股份有限公司的实控人则是于2019年8月上市的苏州银行。

此外,诺为尔基因实控人沈兵还曾于2021年年初和年底分别成立了两家“诺为尔”系列公司,并且其中一家子公司的法人代表于诺为尔基因相同,均为许小锋。

沈兵在3家公司的持股情况,图源:天眼查

与诺为尔基因相比,和合诊断在资本运作上则更为活跃。凤凰网《风暴眼》梳理发现,和合诊断成立于2010年,在2014-2017年间,和合诊断共完成了3轮融资,资方各不相同,包括毅达资本、高特佳投资、中信建投资本等共8家投资机构。

和合诊断融资历程,图源:天眼查

与和合诊断频繁融资的同期,这家起家于北京的第三方检验机构也在多次闯关A股。

据和合诊断官网,和合诊断前身为成立于2010年9月7日的北京国立柏林医学科技发展有限公司,是国家卫生部2009年12月印发《医学检验所基本标准(试行)》以来,北京市卫生局批准的第一家专业从事第三方检验的临床医学检验所。

2015年7月,和合诊断进行股改,改制为股份有限公司,开始布局上市。

2017年6月,和合诊断与东北证券签署上市辅导协议。董事长李玮在上市辅导会说道:“IPO作为2017年和合事业发展的头等大事,是当前集团的首要工作。和合集团作为高新技术企业,拥有国家支持的产业体系,在科技检验领域具有实际盈利能力,具备IPO的资质和水平。”

但经过一年多的辅导期后,双方合作却无疾而终。

和合诊断董事长李玮,图源:和合诊断官网

2019年4月,和合诊断与再启动IPO计划,并选择华西证券作为上市辅导券商,却在同年年底再一次终止。

2021年,和合诊断又试图“借壳上市”。当年7月,ST九有公告称拟通过发行股份及支付现金的方式购买和合诊断不低于51%的股权,同时以非公开发行股份方式募集配套资金。但仅过两周,这一收购计划就再次夭折,原因是和合诊断的股东人数众多、股权结构分散、股东各自利益诉求不一等。

对此,ST九有曾公开回应称,“和合诊断个别股东对完成交易拥有决定性的影响,以此对交易价格提出公司完全无法接受的要求,在公司积极推进且不断努力协调各方的情况下,依然无法满足个别股东的要求。”

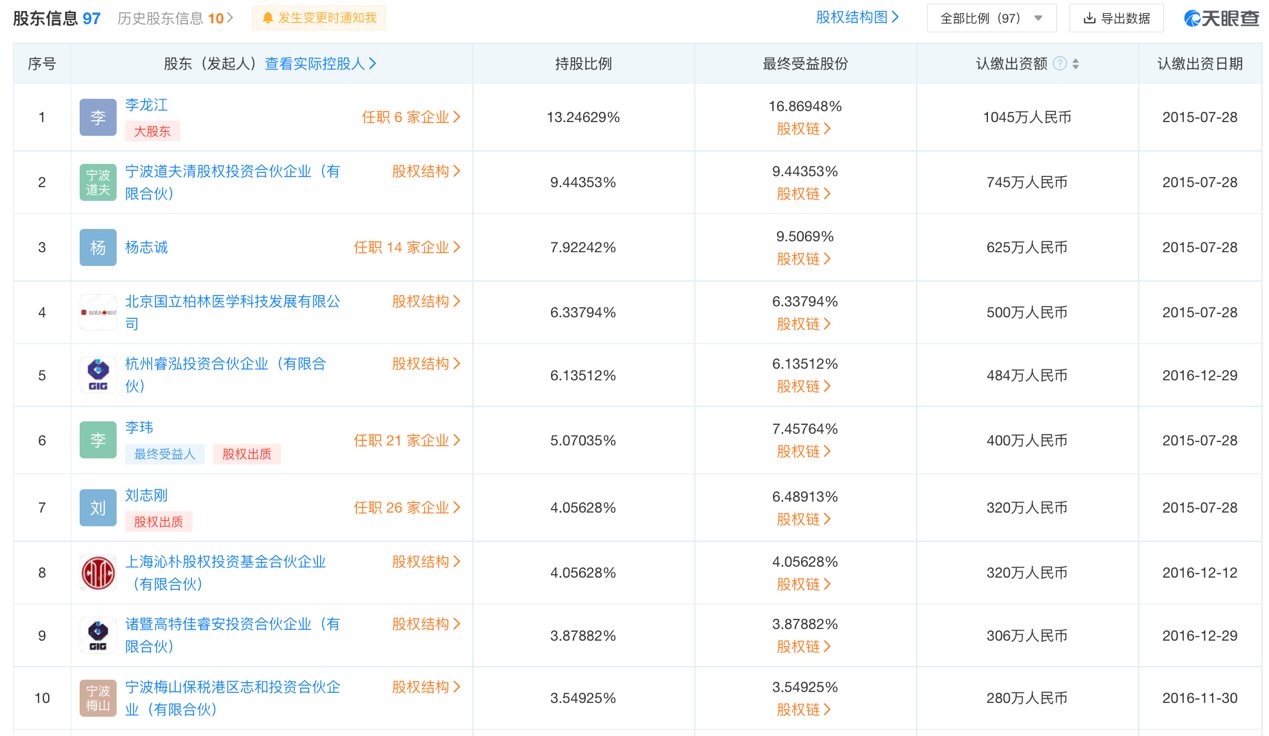

天眼查数据显示,和合诊断股东情况确实极为复杂,股东数多达97人且股权十分分散。

其中,第一大股东李龙江持股比例为13.25%,公司副董事长杨志诚持股7.92%,董事长李玮持股比例为5.07%,公司董事及总经理刘志刚持有股份比例为4.06%。

和合诊断总经理刘志刚,图源:和合诊断官网

另有多家投资机构对和合诊断有不同程度持股,其中,宁波道夫清股权投资合伙企业(有限合伙)持股和合诊断9.44%,前者也是和合诊断A轮融资方信达风投资管理有限公司的参股公司;杭州睿泓投资合伙企业(有限合伙)持股和合诊断6.14%,诸暨高特佳睿安投资合伙企业(有限合伙)持股和合诊断3.88%,后二者的执行事务合伙人均系和合诊断最近一轮股权融资的资方之一高特佳投资。

和合诊断前十大股东信息,图源:天眼查

资料显示,和合诊断目前在全国各地设有21家子、分公司,业务覆盖全国30多个省市地区,累计服务人次超过1000万,为全国2000余家二甲级以上,500家以上三甲级医疗机构提供差异化检测服务。

据和合诊断官网称,新冠疫情发生后,和合诊断实验室累计检测过亿人次。与此同时,2022年1月,在接受媒体采访时,公司副总经理倪君君表示:“每年都投入几千万的科技经费,弥补了国内精准化检测的空白,企业效益也在逐年提升。”

图源:和合诊断官网

和合诊断企业效益究竟是如何逐年提升的?由于企业未披露过财务数据,因此我们不得而知,但从一些过往公开信息中或许可以感知。

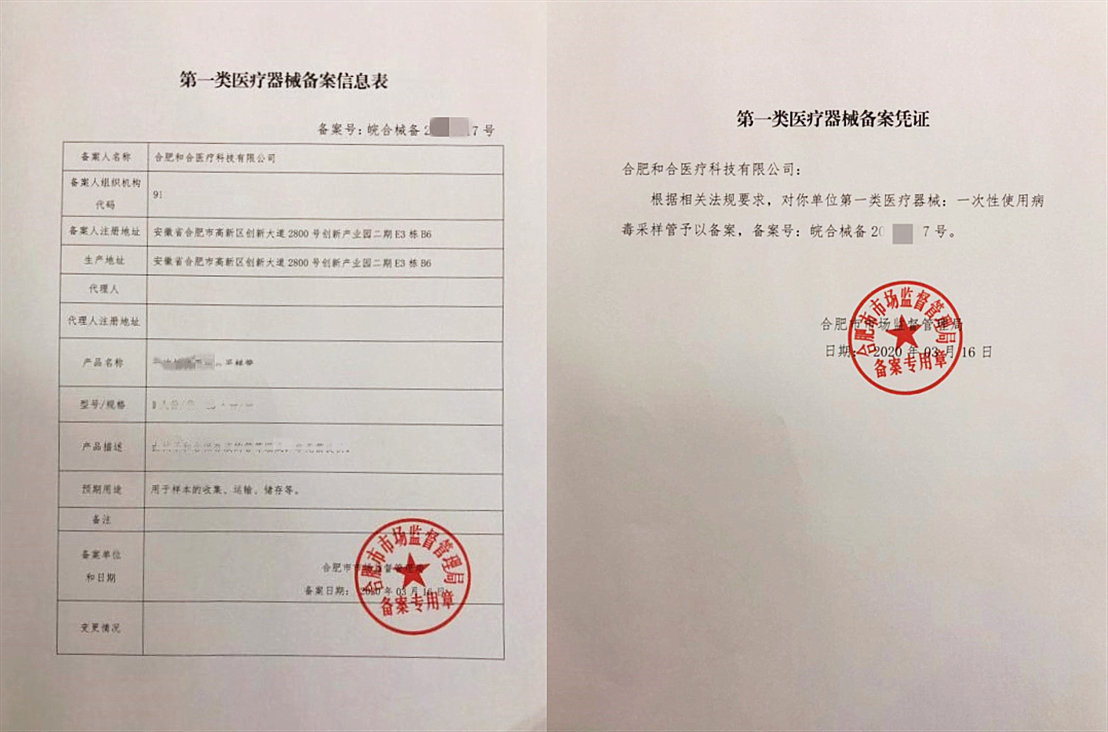

据和合诊断官网,新冠疫情出现前,公司以从事临床质谱色谱检测为主,新冠疫情爆发后,2020年3月,和合诊断集团全资子公司合肥和合医疗科技有限公司自主研发的一次性使用病毒采样管通过药监部门的备案审批,公司开始介入核酸检测业务。

合肥和合医疗科技自主研发的一次性使用病毒采样管的医疗器械备案证,图源:和合诊断官网

据其过往券商上市辅导报告中显示,2020年,也就是新增核酸检测业务当年,和合诊断营业收入4.25亿元,净利润近0.4亿元,总资产6.7亿元。而2021年业绩情况,公司高管曾在总结会上表示“业绩表现亮眼”。

值得注意的是,除此次被通报外,和合诊断去年还曾出现过两次行政处罚。2021年11月,北京市通州卫健委因和合诊断“没有执行国家有关标准”和“在非贮存地点堆放医疗废物”分别对和合诊断处以1000及5000元罚款。

和合诊断行政处罚,图源:天眼查

3、核酸检测为何“事故”不断?一众上市公司赚翻

事实上,因核酸检测出具“假报告”并引发舆论争议的,早有先例。

2021年1月,第三方机构济南华曦医学检验有限公司在河北隆尧县进行第二轮全员核酸检测中,在未检测完毕情况下先向当地卫健部门谎报全部阴性,两日后又报告有阳性样本,对当地防疫造成很大被动和损失,公安机关对涉事机构业务代表翟某某采取刑事强制措施。

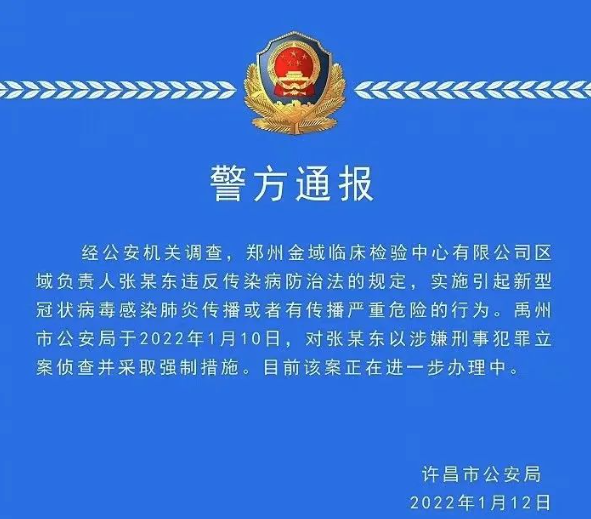

今年1月,河南许昌市公安局通报,上市公司金域医学的子公司郑州金域临床检验中心有限公司(下称“郑州金域”)区域负责人违反传染病防治法的规定,因实施了引起病毒传播或有传播严重危险的行为,被立案侦察。

无独有偶,今年4月20日,山西省吕梁市中级人民法院依法审结一起涉疫典型案件。

被告人梁某某在吕梁市岚县东村经营一家以婚庆影视为主的影音工作室,2021年8月下旬开始,为了牟取非法利益,应运煤车司机要求,伪造岚县人民医院核酸检测电子专用章,制作虚假的核酸检测报告单,并通过微信将伪造的核酸检测报告以每份5元的价格出售给大货车司机用于应对疫情检查。截至2021年10月底,梁某某为252人伪造核酸检测报告621份,非法获利3105元。

案发后,经对所有涉案司机进行核酸检测,结果均为阴性。最终,梁某某被判处有期徒刑一年六个月,并处罚金人民币6000元。

有关新冠检测违规违法事件的背后,是核酸检测市场近两年来的急速膨胀和利润诱惑。

2020年初,新冠疫情爆发,彼时由于大多数基层医院并没有开展核酸检测的能力,因此第三方核酸检测机构成为抗疫初期极为关键的一环。

同年4月,国家卫健委开始要求所有县区级以上疾控机构、二级以上综合医院要抓紧进行改造,在短时间内快速形成核酸检测能力,进一步扩大了核酸检测的市场规模。

今年3月,国家卫健委再发通知,“在核酸检测的基础上,增加抗原检测作为补充”,后者被正式纳入到国家防疫体系,核酸检测市场的入局者越来越多。

来自国家卫健委的信息显示,中国核酸检测能力领先全球。据统计,截至2022年3月13日,全国一共有12400家机构开展新冠病毒核酸检测服务,全国总体的核酸检测能力单管可达4609万管/天。

凤凰网《风暴眼》梳理相关资料发现,2019年中国核酸检测市场规模为106亿元,占全球市场规模的18%;2020年中国核酸检测市场规模达121亿元;2021年中国核酸检测行业规模上升至132亿元,预计2022年市场规模将进一步增长至146亿元。

行业急速扩张背后,也令第三方检测机构成为了资本市场的香饽饽。相关数据显示,2021年以来,国内第三方医检行业已发生多起投融资、上市等事件。

2021年4月,北京智德医学检验所有限公司宣布完成2000万元Pre-A轮融资;2020年疫情爆发后就获得新冠病毒检测产品上市资质的圣湘生物、之江生物分别于2020年8月、2021年1月先后挂牌科创板。

今年3月,中国三大独立医学实验室(ICL)服务提供商之一艾迪康赴港上市。

据艾迪康招股书显示,2019-2021年,艾迪康分别实现营收17.29亿元、27.42亿元、33.8亿元,其中新冠检测业务收入成为近两年营收主力,分别占2020、2021年总收入的33.7%和36.5%。同时也带来净利润的膨胀——2019年该公司净利还仅为7044.3万元,但2020、2021年却“轻松”破亿,分别录得2.89亿元、3.22亿元。

2021年9月上市的兰卫医学,不仅在上市后股价飙升,市值不到半年超过130亿元,更是在近期交出了上市后的首份年报,数据十分亮眼——2021年累计完成新冠核酸检测近3000万人份,带动全年营收实现17.78亿元,同比增长43.62%;归母净利2.04亿元,同比增长84.68%。

另一只新冠检测龙头股九安医疗则更为疯狂,凭借着去年11月在美国销售新冠检测试剂盒的许可,九安医疗股价如失控般飙升,截至目前涨幅高达1167%,可谓“名利双收”。

有关核酸检测的利益驱动,不仅体现在第三方核酸检测机构的资本累积上,更演变成了名声大噪的上市公司们赖以“吹嘘”的资本。

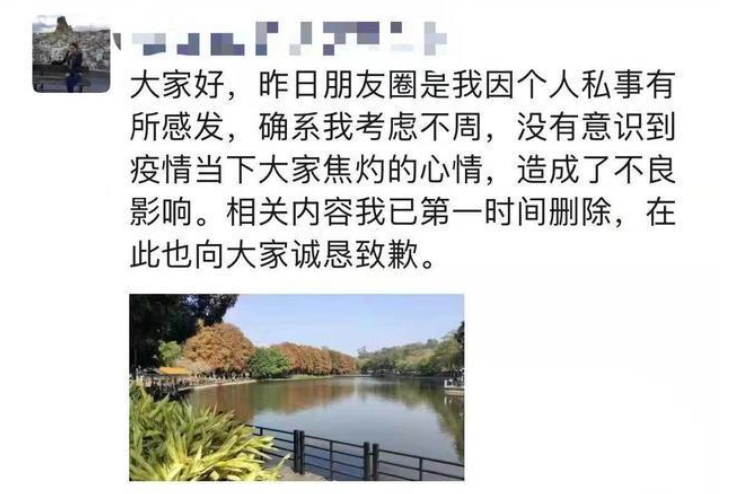

3月12日,在新冠抗原试剂放开后,作为第一批拿证获批的企业之一的万孚生物董秘竟在自己微信朋友圈发布“此刻心情如下”并配上大笑表情包,引发舆论争议,被网友怒骂是在发“国难财”。

次日中午,万孚生物董秘通过朋友圈致歉称:“昨日朋友圈是我因个人私事有所感发,确系我考虑不周,没有意识到疫情当下大家焦灼的心情,造成了不良影响。相关内容我已第一时间删除,在此也向大家诚恳致歉。”至此,风波才算平息。

4、价格一降再降,核酸检测还是门好“生意”吗

值得注意的是,随着疫情常态化,核酸检测产品价格也在逐渐走低。

2021年12月,安徽省医药集中采购服务中心率先行动,公告了上市公司达安基因申请降低部分新冠病毒核酸检测产品的挂网价格。一盒96人份的产品,由原价960元降至720元。以此计算,相关产品每人份的价格下降至7.5元。

今年4月,国家有关部门发布《关于降低新冠病毒核酸检测价格和费用的通知》要求下调公立医疗机构新冠病毒核酸检测的政府指导价,规定单人单检降至不高于每人份28元;多人混检统一降至每人份不高于8元。随后,北京、河南、广东、黑龙江等多个省事宣布下调核酸检测产品价格。

多地核酸检测价格的大幅下降,也令市场普遍担忧会对行业内公司利润带来挤压。有业内人士表示,当前的定价已经逼近3到5元的生产成本,“薄利多销”已成为行业主基调。

而这一担忧已体现在上市公司的财报中。

有媒体统计,截至4月25日,A股总计有53家新冠检测概念股发布了2021年年报。整体而言,这53家上市公司的平均销售毛利率由2020年的58.22%降至2021年的56.97%,其中27家上市公司销售毛利率出现了不同程度的下滑。

以之江生物为例,其2021年年报显示,公司2021年实现营收20.19亿元,几乎与2020年持平,但净利润却大幅下滑18.61%,原因直指新冠病毒检测试剂集采。

另一家科创板上市新贵圣湘生物也是同样遭遇。据其2021年年报显示,公司全年营业收入为45.15亿元,同比下降5.22%。归母净利润为22.43亿元,同比下降14.29%,上市次年即出现营收净利润双降。

与此同时,屡屡出现的有关核酸检测负面事件也令市场如何精细化管理面临考验。从这一角度看,未来在监管力度和监管手段方面很大概率会加大力度,这也倒逼着行业洗牌,对于行业内公司来说无疑面临着赛道生存和同业竞争的双重考验。

值得注意的是,亦有市场观点认为,在“动态清零”政策下,核酸检测将常态化,检测市场需求不会萎缩。从这一角度看,规模效应促使成本平摊控制较好,因此相关公司的利润依然有保障。

参考资料:

1、《新冠核酸检测价格屡创新低 多家概念公司毛利率下降》,证券日报

2、《和合诊断否认“假阳性”报告,已4次谋求IPO,曾陷代持争议》,中新经纬

3、《核酸检测到底是一门怎样的生意?》,海哥商业观察