2019年的沈阳,经历了土地市场高热度运行,新建商品住宅上演成交狂欢,成交量历史新高;市场强淬炼下,房企产品百家争鸣;热点板块在轮动中价值陆续突显……乐居买房全面盘点总结,一起回顾2019,预见2020。

行业发展历程

一、城市概述

沈阳别称盛京、奉天,是辽宁省省会、副省级市、特大城市、沈阳都市圈核心城市,国务院批复确定的中国东北地区重要的中心城市、先进装备制造业基地。截至2018年,全市下辖10个区、2个县、代管1个县级市,总面积1.3万平方公里,常住人口831.6万人,城镇人口673.6万人,城镇化率81%,是东北唯一的特大城市。

沈阳地处中国东北地区、辽宁中部,位于东北亚经济圈和环渤海经济圈的中心,是东北亚的地理中心,长三角、珠三角、京津冀地区通往关东地区的综合交通枢纽,“一带一路”向东北亚、东南亚延伸的重要节点。

二、行业现状

2019年,沈阳新建商品住宅均价全面过万,市场改善型产品迭代,先后入市。各大楼盘更倾向于产品力较量,纷纷打出“高端”、“改善”标签。

近三年来,沈阳土地价格上涨,给房企更多空间和压力打磨产品,推动一批优质楼盘入市,不少楼盘引入全新产品系,或企业优势资源,丰富购房者的选择。

三、政策环境

在“房住不炒”的核心理念之下,2019年沈阳楼市平稳推进,并未发布重磅楼市政策,限购限售令仍在执行,但在人才购房补贴细则上有了些修改,一定程度上吸引了人才入驻,在公积金、区域学校规划、沈抚新区建设等方面加强了政策引导,加大了对楼市的刺激。

四、土地市场

2019年沈阳土地市场交出了一份亮眼的成绩单。全年成交数量、成交面积、居住用地的成交均价创新高,尤其上半年,多家房企土储告急,推动土地市场升温,多幅地块触顶最高限价,土地流拍数量在2019年明显减少。

在区域方面,土地市场成交主力集中在3-4环,沈北、浑南、铁西经开区仍然是“供地大户”,与新建商品住宅市场的情况基本吻合。

五、房企布局

2019年,房企为储备货量,眼光不只在聚焦在“中心城区”,纷纷向城市外围拓展,也有不少房企向沈阳周边城市下沉。此外,2019年沈阳多个产业地产项目落地;地价走高状态下,房企间“抱团取暖”合作开发的案例也在2019年增多。

六、房产行业发展历程

沈阳房地产市场启动于上世纪80年代,90年代得以壮大。1992年,沈阳房改全面启动,住房公积金制度开始推行。此后,随着“安居工程”的全面推进,房地产业急剧增长,局部地区的市场一度呈现混乱局面,并出现了较为明显的房地产泡沫,1993年底的宏观经济调控政策出台,投资增长率大幅回落,直至此后的五年低迷。

1993年,万科进入沈阳,它的出现也为之后地产行业提供了参照,不过由于资金的限制,产品多以小户型为主,购房人多以旧更新、棚户区改造拆迁为主。

1998年,沈阳正式实施住房分配货币化,房地产走上商品化道路。2003年,振兴东北老工业基地战略实施后,房地产市场进入了规模扩大,发展高速的新阶段。2004年到2013年的十年间,是沈阳房地产市场发展最快最好的十年,不仅投资额屡创新高,销售也稳步增长,即使是在2008年全国市场低迷的大环境下,也未出现大起大落,被国家住建部誉为“全国最好的房地产市场之一”。

2014年至今,沈阳房地产市场稳步上升,城市核心不断外扩,购房需求外溢,三环至四环之间已逐渐成为楼市主力军。

城市年度市场解读

一、政策宏观面

据中原地产研究中心统计数据显示,2019年全国房地产调控次数高达620次,刷新历史记录,同比上涨幅度高达38%。在“房住不炒”大背景下,分类调控、精准施策持续发力,“稳房价、稳地价、稳预期”的楼市主基调得到良好贯彻。

二、本地新政

2019年沈阳主要在沈抚新区建设、公积金、人才购房补贴、区域学校规划、地铁等方面加强了政策引导,其中沈抚新区成为全年发展重点的板块之一。具体重点政策如下:

1月,辽宁省政府下发了《辽宁省人民政府关于加快落实<沈抚改革创新示范区建设方案>的实施意见》,出台40项举措加快推进沈抚改革创新示范区建设,同时“全面推进沈抚改革创新示范区建设”正式写入2019辽宁省政府工作报告。

6月,沈阳住房公积金个人住房贷款流动性调节系数改为0.9,住房公积金个人贷款最高限额由32万元调至36万元。另外,统一提取住房公积金个人账户核算标准从“账户定期余额”调整为“账户存储余额”,相当于可提取的钱变多了。

7月,沈阳市印发《关于沈阳市高校毕业生和高新技术企业人才首次购房补贴有关政策的补充通知》,对此前发布的首次购房补贴政策的部分细则进行了补充和修改。

三、年度土地供应

据《沈阳市2019年国有建设用地供应计划》指标显示,2019年度沈阳市内九区国有建设用地供应总量中,住宅用地454.7公顷,商服用地141.5公顷。

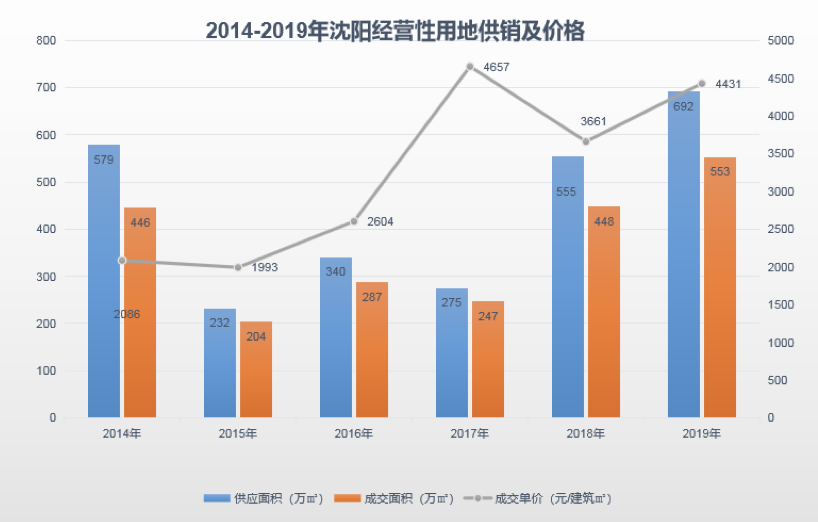

2019年,沈阳土地实际供应经营性用地97宗,总面积约692万平方米,其中居住用地79宗,总供应面积约589万平方米。商业用地总供应约103万平方米。

四、年度土地成交

据乐居统计,2019年沈阳土地市场招拍挂出让经营性用地84宗,总成交面积553万平,平均楼面单价4431元/建筑平方米,总成交金额452亿元。

其中,居住用地73宗,总成交面积516万平,居住用地平均楼面单价4971元/建筑平方米,总成交金额446亿元。

五、年度住宅供应

据新峰地产大数据统计,2019年全年,沈阳新建商品住宅累计新增供应约1535万平方米,批/售=90%,总体来看供小于求。去化周期约14个月(不含查封12个月),房价仍处于上行动力区间。

其中,2019年第5、6周,受节假日影响,市场进入传统淡季,供应量挂零,而后进入回暖期,到了第26周,新房供应量迎来大爆发,第39周供应量冲刺至最高点,单周供应量超过80万平方米,成为2019年沈阳全年新房供应量最多的一周。

六、年度住宅成交

据新峰地产大数据统计,2019年全年,沈阳新建商品房成交面积约1874万平方米,比去年同期(1647万平方米)增加14%。新建商品住宅累计成交面积约1703万平方米,比去年同期(1421万平方米)增加20%,累计成交套数约168995套。

七、年度住宅存量

库存方面,据中原研究部、RDAS数据,截止到2019年12月末,沈阳可售商品住宅库存量约1713万平方米。按近12个月平均成交量计算,截止到12月末,全市商品住宅去化周期为12.7个月。

此外,别墅产品的库存面积约188万平方米,去化周期最多,为27.8个月,洋房产品的库存面积约191万平方米,去化周期最短,仅为8.3个月。

八、区域成交表现

据新峰地产大数据统计,从各区成交面积来看,浑南区成交面积最多,约443.13万平方米,约占全市销量的26%。沈北新区和于洪区位列面积榜单二三名,销售面积分别为380.96万平方米和221.1万平方米。

从各区成交套数来看,沈北新区成交套数最多,累计成交40550套,约占全市总套数的24%。浑南区和于洪区位列套数榜单二三名,销售套数分别为38351套和22761套。

九、成交结构表现

据新峰地产大数据统计,从产品上来看,180-220平米户型销量大增47%,成交结构逐渐向改善型产品倾斜,其中沈阳星河湾、龙湖九里晴川、金地峯汇、龙湖双珑原著、中海半山华府等项目成交居前。

从物业类型来看,全市洋房产品成交18029套,同比去年(9004套)翻倍,融创观澜壹号、万科西华府、金地樾檀山、融创城、远洋仰山、信达万科城、集美万象、沈阳雅居乐花园销量皆在400套以上。

另外,别墅产品成交4157套,同比去年(3433套)增加21%,龙湖九里晴川、金辉江山云著、首创禧瑞长河、新希望紫檀山、孔雀城、龙湖天璞、龙湖舜山府、金地樾檀山、龙湖双珑原著、沈阳碧桂园成交居前。

十、成交项目排行

去年是改善型需求出手的爆发年,高品质楼盘成交火热,特别是品牌房企的品质项目受到购房者的追捧。

据新峰地产大数据统计,2019年沈阳新建商品住宅销售面积和销售套数两大榜单中,融创观澜壹号表现突出,以40.38万平方米的销售面积和4014套的套数荣获双榜榜首。

面积榜单中,排名前五的项目销售面积均超过30万平方米,第二名为中海城,销售面积约36.76万平方米,孔雀城紧随其后,以36.31万平方米位居第三名,融创城和华发全运首府位列四、五名,销售面积分别为35.25万和33.73万平方米。

套数榜单中,前五名分别为融创观澜壹号(4041套)、孔雀城(3701套)、融创城(3680套)、中海城(3521套)和华发全运首府(3375套)。

十一、成交房企排行

2019年沈阳楼市量价齐升,房企纷纷出现业绩一上再升的局面,提前、超额完成销售任务是去年房企的关键词。

据新峰地产大数据统计,2019年,房企前20强总销售面积(1002万平方米),占全市200多备案房企总销量(1703万平方米)的59%,市场集中度较高,上市公司引领土地和楼盘市场。

去年万科凭借项目和品牌优势,以117.23万平方米的销售面积和10556套销售套数蝉联销售面积、销售套数双榜冠军,与上一年持平;中海以100.05万平方米和8723套位居销售面积榜单第二名、销售套数榜单第三名;融创以97.24万平方米和9804套位居销售面积榜单第三名、销售套数榜单第二名。

十二、商业、公寓及办公

据沈阳中原研究部统计,集中式商业“开店潮”褪去,市场趋于平淡、进入存量改造升级阶段,但知名品牌下沉速度加快,逐渐形成网红趋势;商铺市场整体呈现供不应求态势,价格波动上涨;沈北、浑南、铁西及于洪为供求热点区域,四环以内成交价格整体过万;小面积商铺市场需求量大,30㎡以下为成交主力;去化周期86.6个月,库存量仍较大;中海城占据销售数据双榜首,新南站城市广场次之。

2019年全市公寓市场近几年成交量呈下降趋势,价格小幅上涨,供应量激增,导致库存上涨,去化周期延长至51个月,全市公寓活跃区域为和平、皇姑和浑南区;供应加剧,库存高居不下,市场持续低迷。

2019年写字楼供销量同比均下降,价格维稳,市场整体下行,其中浑南和沈河区为活跃区域,全市供应量有限,以去库存为主,整体库存压力巨大,库存主要集中在和平和沈河区。

十三、年度房价走势分析

2019年是沈阳楼市单价破“万”元年,据新峰大数据统计,2019年全年,沈阳新建商品房成交均价约10546元/平方米,比去年同期(9630元/平方米)上涨9.5%(未含团购费)。

沈阳新建商品住宅的成交均价约11029元/平方米,比去年同期(10399元/平方米)上涨6%(未含团购费)。

整体来看,房价呈小幅上涨,波动较小。而面对上涨的房价,对于生活品质有要求的购房者还是一如既往的买单。但是对于刚需而言,可选的空间正在逐步缩小,甚至有的购房者出现持币待购也买不到合适房子的情况。

十四、热点板块分析

据新峰地产大数据统计,道义、全运、铁西经开区三大板块持续发力,销量蝉联再度前三甲,其中道义板块成交销面积达到了350.29万平方米,成交套数37391套,超过了全运、铁西经开区销售面积之和。全运板块成交面积约236.95万平方米,成交套数19644套,铁西经开区成交面积约135.44万平方米,成交套数14258套。

十五、未来展望

在“房住不炒”基调和“三稳”背景下,沈阳“限购、限售、限价”政策仍将持续,预计2020年放松或加紧概率较小,同时强调经济支持、人才引进。

比较值得期待的几个板块,除了以往的热点沈北、浑南,还有在板块规划或者的地铁规划红利的带动下引起市场关注的,比如皇姑的首府新区和新沈飞板块、铁西经开区的中德园、于洪的南阳湖板块等。当然,去年集中在三环到四环成交的土地也将成为市场的主力,今年环线均价将是楼市的一大看点。

十六、市场预期

2020年沈阳楼市将继续保持平稳上升的局面,在市场利好预期下,成交量和价格都将继续小幅稳步上升。也不排除市场在某些政策红利的刺激下,某些区域、板块出现第二轮的快速上涨。

据沈阳中原研究部预计,2020年沈阳市场供应维稳,与2019年基本持平,成交回落至正常水平1400-1500万之间,价格涨幅预计8-10%,但涨幅放缓;一“南”一“北”,一“改”一“刚”,区域差异持续扩大,热门板块热度不减;改善时代全面开启,功能性需求持续增加;存量及去化周期维稳;品牌房企优势更加明显。