据乐居获悉,克而瑞长春机构发布 《2019年度长春房地产市场研究报告》,透过大数据,多维度全面解析长春房地产市场现状。

长春房地产市场数据提要

土地市场:土地量加大,缓解供地不足局面,底价升高,溢价率大幅下降。

➢ 2019年经营性用地公告占地面积为1012.08万㎡,同比上涨70.38%,建筑面积为1931.39万㎡,同比上涨67.54%。共计公告107幅,其中,商住用地84幅,建筑面积为1682.84万㎡,同比上涨81.52%;商办23幅,建筑面积248.54万㎡,同比上涨10.12% 。

➢ 2019年经营性成交用地占地面积为901.55万㎡,同比上涨93.73%,建筑面积为1683.02万㎡,同比上涨87.77%,共计93幅。其中,商住用地建筑面积为1513.61万㎡,同比上升117.84%,共计79幅。

➢ 2019年商住用地土地成交楼板价2820元/㎡,同比上涨0.89%,溢价率6%,同比下降79.87% 。各区域成交土地中,绿园、莲花山区域、宽城、二道、朝阳经济开发区、长德区,溢价率均为0。今年土地热点区域高新北区、净月区、南部新城以及莲花山和长德开发区。

住宅市场:整体供求局势趋于缓和,市场发展保持平稳,存量持续在千万以上,产品结构趋向改善。

➢ 2019年住宅市场供求比0.99,整体供求局势趋于缓和,市场发展整体保持平稳。

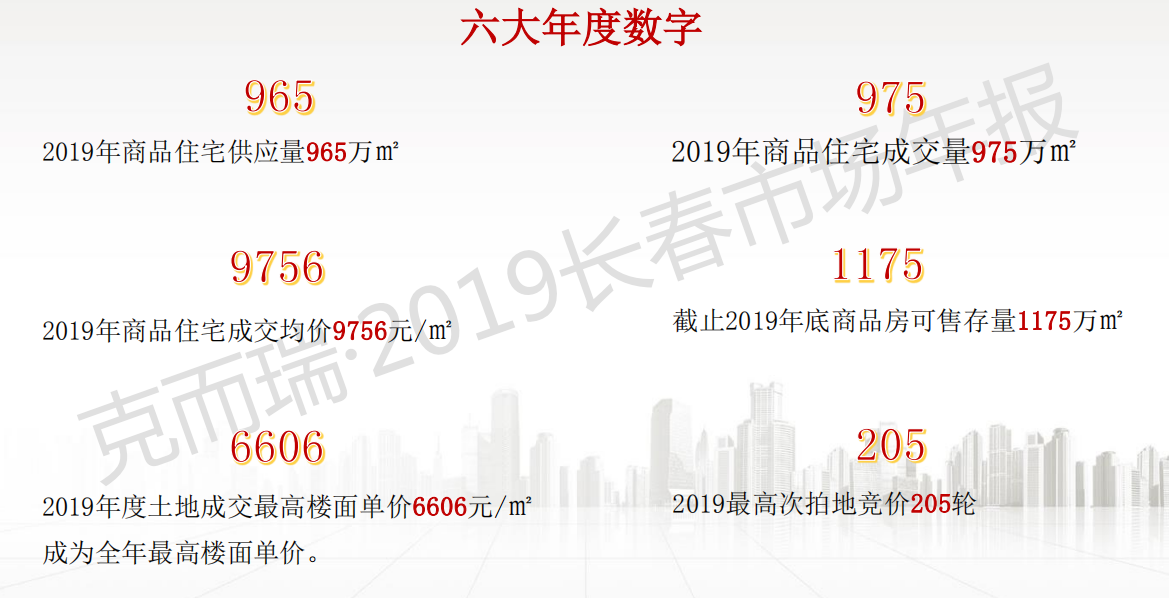

➢ 2019年住宅供应量为965.19万㎡,同比下降19.06%。成交量为975.36万㎡,同比上涨2.89% 。 2019年住宅全年均价为9756元/㎡,同比上13.05% 。

➢ 整体市场供应以80~100平为主,占2019年总供应量的42% 。2019年供应量仍然以二房三房为主,占比总数86%。总价段占比以80-100万最高,占比总数的21.5%。

➢ 南关、高新区、净月、北湖区作为长春市场传统的热销区域表现依然比较活跃,目前统计的区域存量来看,净月和高新区是住宅存量的最大区域。

商业市场:供小于求,价格平稳,存量压力持续。

➢ 2019年商业年供求比下降至0.78 ,近三年首次处于供小于求的状态。 商业供应69.24万㎡,同比下降39.2%。成交面积88.81万㎡,同比下降9.43% 。

➢ 2019年商业每月成交价格呈“v”型波动,全年价格11843元/㎡,环比下降17.14%。截至12月份均价为12068元/㎡。

➢ 2019年长春商业库存量309.79万㎡,同比下降5.13%,其中南关库存量最大;

➢ 按2019年全年去化面积计算,预计去化周期为41.9个月

办公市场:办公供求比下降,价格上涨,存量压力依然较大。

➢ 2019年供求双降,供求比由1.26下降至0.99 。办公市场供应面积85.52万㎡,同比下降38.14%,成交量为85.99万㎡,同比下降21.93% 。

➢ 2019年办公均价为8707元/㎡,同比2018年上升8.87% 。

➢ 2019年长春办公库存量276万㎡,与去年持平,其中南关库存量最大。

➢ 按近2019年月平均去化面积计算,预计去化周期为38.5个月

土地市场

2019年长春市公告土地用地量1335.94万㎡,其中经营性土地1012.08万㎡。市场供地量逐年递增,缓解供地量不足的局面。

2019年经营性用地公告用地面积为1012.08万㎡,同比上涨70.38%,建筑面积为1931.39万㎡,同比上涨67.54%。共计公告107幅,其中,商住用地84幅,建筑面积为1682.84万㎡,同比上涨81.52%;商办23幅,建筑面积248.54万㎡,同比上涨10.12%。 2019年经营性用地供地量经过连续五年上涨后,达近五年来最高。今年长春供地主要集中在城市环城路外新开发区域,莲花山区域、长德区等,老城区以棚户区土地为主。8月和11月土地上市高峰期,一二季度处于平稳期。8月份的经营性土地供应量达到年度峰值,其中净月区15幅,占地面积221.53万㎡,莲花山区域5幅,占地面积63.44万㎡。

2019年长春市成交土地用地量1152.52万㎡,其中经营性土地901.55万㎡,环比大幅上涨,优质地块被各企业争抢。

2019年经营性成交用地占地面积为901.55万㎡,同比上涨93.73%,建筑面积为1683.02万㎡,同比上涨87.77%,共计93幅。其中,商住用地建筑面积为1513.61万㎡,同比上涨117.84%,共计79幅。

2019年经营性土地成交量大幅上涨,很好的缓解了前几年土地准备不足现象。土地上市量随着城市布局而逐渐城市外围化,虽然政府对土地底价提高,但优质地块仍被各大品牌企业所争抢。

经营性土地9月份成交量激增,主要是净月区和莲花山区域推出大量的土地,市内用地稀缺,逐渐外围化,净月区今年推出大量商服用地,来加快区域配套完善。长德开发区和莲花山区域土地逐渐放量,政府积极布局新区发展,引导人口流入快速发展区域。

2019年长春市商住成交均价2820元/㎡,再创历史新高,溢价率6%;商办楼板价均价1346元/㎡,无溢价率。优质地块抢拍激烈。

2019年土地成交价格与2018年相比较为平稳,溢价率持续下降明显。今年商住用地土地成交楼板价2820元/㎡,同比上涨0.89%,溢价率6%,同比下降79.87%,今年政府调价后,土地溢价率得到了有效的控制。整体来看,土地市场需求旺盛,房企拿地积极,虽然土地底价提高,但竞拍地块仍不在少数,最高商住用地楼板价6606元/㎡。溢价率可参考后面的《2019年住宅土地溢价率排行前五》。

2019年商办土地成交楼板价1346元/㎡,同比上涨6.91%,溢价率得到了很好的控制。

商住土地成交分布图

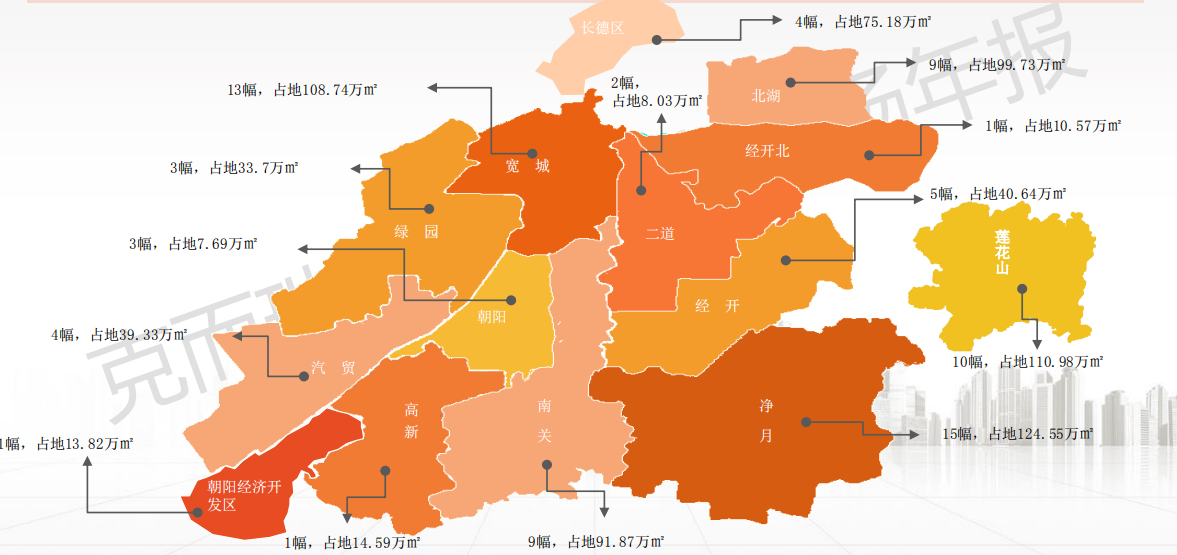

2019年长春市商住用地净月区成交15幅,其次宽城13幅,莲花山区域10幅,南关、高新北区均9幅。长德区首次有商住用地成交。

2019年商住土地溢价率排行

住宅市场

长春商品住宅供应面积965.19万㎡,成交面积975.36万㎡,供求比0.99。2019年住宅全年均价为9756元/㎡。

2019年住宅市场供求比0.99,供求局势相对缓和。今年住宅市场销售情况偏好,成交量>供应量。

2019年住宅供应量为965.19万㎡,同比下降19.06%。成交量为975.36万㎡,同比上涨2.89%,市场供求整体保持平稳发展态势。

2019年住宅全年均价为9756元/㎡,同比上涨13.05%。

2019年住宅市场供应面积环比有所下降,整体供求局势趋于缓和,市场发展整体保持平稳。

2019年北湖、净月、高新、南关和宽城区供求量超过百万平米,市场各区域多呈现供不应求的态势,北湖、净月、高新和南关城区市场需求量明显。

从整体的成交数据来看,北湖、净月、高新、南关和宽城区都超过百万平米,其中北湖和宽城区表现出供不应求的态势。作为长春市场传统的热销区域表现依然比较活跃,预计2020年成交将会表现良好。

北湖、净月、高新、南关和宽城区表现了较强的需求,成交量均达到了百万平以上,各区较2018年成交量上涨明显。

2019年各区域房价多数在9000-11000元/㎡,宽城区房价仍是全市最低,均价集中于8000-9000元/㎡的区域,市场需求量也较大。

从各个区域价格情况图中可见,净月区是最高区域,净月、南关、高新、朝阳四个区域均价超过万元。主要以市场热点区域为主,成交均价与往年相比均有比较明显上涨。全年成交均价在9000元/㎡以下的包括北湖、经开北、莲花山、绿园、宽城五个区域,其中北湖区内大量集中备案项目北湖春天、君悦豪庭、中航御湖天城,拉低了区域整体价格。

净月区作为市场热点区域,2019年成交均价首次突破万元,成为全市房价最高的区域.

2019年长春累计可售总量为1174.73万㎡,累计可售住宅剩余套数100354套,消化周期是14.45个月。

根据克而瑞数据决策系统中存量展示,从2004年至2019年年底,全市范围内累计可售总量为1174.73万㎡,累计可售住宅剩余套数100354套。按照近十二个月的月均去化81.28万㎡计算,这些存量房源的消化周期是14.45个月,去化周期减少了0.55个月。

主城区中,净月区、高新区、南关区、北湖区和宽城区整体住宅存量较大,超过百万平,但成交量也较大,在2019年成交量均超过百万平以上。

北湖区2019年供应及成交均超过百万平,整体呈现供小于求的趋势,主要还是以去化为主,经开北区、二道区、绿园区和汽贸区在售项目较少,区域内新增土地供应少,导致上市项目减少。

商业市场

2019年长春商业供应69.24万㎡,成交88.81万㎡,供求同比去年均有下降。商业成交量南关最高,仅高新与莲花山供过于求。

2019年商业年供求比下降至0.78,近三年首次处于供小于求的状态。其中整体商业的成交以及供应规模也连续三年出现下滑的现象。2019年全年商业供应69.24万㎡,同比下降39.2%。成交面积88.81万㎡,同比下降9.43%。

2019年长春各区域中,经开区商业供应增加量最大,同比增加169.55%。融创洋浦壹号项目为区域供应大幅增加的主要原因,供应面积3.28万㎡。主城区当中成交量增加幅度最大的为南关区,成交增幅70.24%。其中新星宇广场商业综合体整体对外销售是区域成交大幅上涨的主要原因。成交面积10.43万㎡,成交均价4241元/㎡。

办公市场

2019年长春办公供应85.52万㎡,成交85.99万㎡,供求齐降,整体供求平衡。

2019年供求双降,供求比由1.26下降至0.99。办公市场供应面积85.52万㎡,同比下降38.14%,成交量为85.99万㎡,同比下降21.93%。 2019年办公市场长春各区域中,南关区和净月区供应量最大,其中南关区供应面积为36.26万㎡,占总体供应量的42.40%。其次是净月区供应量达到了18.01万㎡,占 比21.06%。 两个区域总计占比63.46%。 长春各区域中净月区的成交量最高,成交量为23.78万㎡,占总成交量的27.65%。其次是二道、南关、高新三个区域,成交量均在10万㎡左右。

南关区2019年办公市场大幅增加,其中鸿泰瑞景供应12.05万㎡,希派创意城以及钜城国际供应均在7万㎡左右,三个项目总计供应26万㎡,占区域办公总供应的72%。

政策预测: 2020年因城施策、房住不炒、强调居住属性

中央稳-紧-稳:防大起大落,不将房地产作为短期刺激经济手段,再到全面落实因城施策。

地方调控历经三阶段变化:1-4月份,多城调降人才落户门槛,呼和浩特、宁波等市更是出台人才购

房补贴这类刺激性政策;5-7月份,地方调控关注房价红线,苏州、西安等市相继升级调控,着力打压投资、投机性需求,维稳房价上涨预期;8月份以来,人才新政不断发力,上海、天津、南京等市仅限于部分区域放松限购,长沙、江门、三亚等市则在全市范围调降人才购房门槛。

展望未来,把控金融调节防风险,房企融资有望改善,房贷利率稳中有降。稳定是主基调,整体全面落实因城施策。

2020年长春地方出台限制性政策的可能性非常小,整体市场调控仍然以稳房价为主。强调住宅的居住属性,进一步分离学区与房屋的捆绑关系。作为多学区划分的试点城市,预计将会有更多关于学区的政策出台。

土地预测:市场供应萎缩、土地集中度进一步增加、新版块

2019年长春整体市场供应同比大幅上涨,全年供应超过1600万㎡,2015年以来首次土地供应建面超过新房成交面积。另外,绕长春市场的土地供应大幅增加。作为长春公主岭一体化的主要方向,大岭镇以及范家屯的市场土地储备近千万㎡。因此,2020年主城区的土地供应或有一定程度的萎缩。

长春市场发展将进一步外扩,房地产市场将逐渐从三环、四环转移到四环与绕城高速附近。伴随地

铁5、6、7号线的推进,高新区住宅市场将扩张到绕城高速外,而南关区的主要发展区域也将从南部新城转移到南溪湿地公园以南的区域。

强者更强将是长春市场的未来发展趋势,伴随龙湖、旭辉、招商蛇口等品牌开发商的进入,小品牌开发商的生存空间将越发艰难。

市场预测:供应稳,成交稳,价格稳

在连续多年的快速发展后,长春市场将进入调整期。长春市场的有利因素已经基本释放殆尽,整体市场的规模快速扩张的动力不足。预计2020年全年的市场供应与成交都将维持在2019年的程度。

改善住宅的竞争将会进一步增加,并且由于土地供应相对较为集中,更多相邻项目之间的竞争将会增加。绕城项目的土地储备都非常大,项目相似度也相对较高,项目之间的竞争也更加大。而绕城高速内的刚需市场将会是长春市场新的机会。

而进入2019年下半年,在整体调控放松的情况下,长春市场新上市项目价格也基本保持稳定。整体的价格预期已经基本稳定,预计2020年市场的整体价格也将基本保持稳定。

产品预测:改善产品占比进一步增大,三居房型成主流

长春市场未来高层、洋房的占比将会增加,大高层加上洋房、联排的设计将会逐渐增加。

长春市场三房的比例将会持续增加,大客厅、大面宽将会是市场房型设计主流。

伴随品牌开发商的陆续进入,更多满足长春人民居住需求的产品将会增多。更多更好的产品将会面向长春的购房者。

榜单

*本报告中数据口径,请详阅:

本报告中经营性土地包括:商住,商办,纯住宅三类用地;

本报告中住宅市场的统计分析,仅包含商品住宅的数据,如别墅、酒店式公寓、普通住宅,不包含经济适用房、保障性住房的数据;

本报告中的新增供应数据为长春市批准商品住宅预售面积;

本报告中的成交数据为长春市商品住宅网签备案面积,且明细数据已剔除退房;

长春市公寓产品多为办公属性,因此本报告中,公寓数据包含在办公数据中;

本报告中的数据统计范围为全市,不包含外五县等周边城镇(双阳,九台,农安、合隆、榆树,德惠);

各区域供求数据仅统计市区内16个区:朝阳、南关、净月、汽贸、经开北、高新、北湖、汽开、宽城、绿园、二道、奢岭、莲花山、长德、空港、朝阳经济开发区;

本报告中的存量数据统计的开始时间为2004.1.1。