“俄乌战争是一个标志,从此以后,这个世界就不一样了。”

6月16日,在“2022凤凰网财经(夏季)云峰会”上,国家金融与发展实验室理事长、中国社科院学部委员李扬在主题演讲中表示,“已经基本放弃了全球化仍将继续的判断”。

是什么让一个坚定的全球化主义者放弃了对于全球化的“信仰”?俄乌战争固然是一个因素,但隐藏在其背后的全球政治、经济乃至文化上的大裂痕,或许才是真正的原因。

疫情、通胀、地缘冲突、债务危机、逆全球化……种种因素似乎都在加深着这种裂痕。世界进入动荡变革期,一场全球大变局的来临,几乎已经成为所有人的共识。

2022年行至过半,世界经济形势更为严峻复杂,大变局也在动荡中加速演进。

6月7日,世界银行发布的最新一期《全球经济展望》指出,预计全球增长将从2021年的5.7%下降到2022年的2.9%,远低于今年1月预期的4.1%。

“俄乌战争、疫情、供应链中断以及滞胀风险正对经济增长造成沉重打击。对许多国家来说,经济衰退将难以避免。”世界银行行长戴维·马尔帕斯说到。

此前5月底,国际货币基金组织(IMF)发表的署名文章也表达了担忧,认为全球经济可能面临着自二战以来最大的考验。

全球是否会出现一场新的经济危机?各国又该如何应对?大变局下,世界政治经济格局面临哪些变量?持续了多年的全球化进程前景几何?

6月16日至18日,在“2022凤凰网财经(夏季)云峰会”上,李扬、魏建国、张宇燕、李稻葵等重磅嘉宾聚焦全球经济,针对俄乌冲突、逆全球化、全球通胀等问题发表了精彩的观点。

01、俄乌战争撕开全球裂痕,全球化走向终结?

全球化的真正起点是哪里?是大航海时代拉开序幕的15世纪末?是工业资本主义势头加强的19世纪中期?还是美苏冷战终结的1989年?不同的人从不同角度看或许会有不同的答案。

然而,无论全球化进程是持续了几百年还是只有几十年,现在似乎都有走向终结的危险。新冠疫情和俄乌战争也使得更多人对全球化的前景产生了怀疑。

这其中,就包括曾经是坚定的全球化主义者的李扬。在“2022凤凰网财经(夏季)云峰会”上,李扬指出,支撑全球化发展的各类因素已经基本上丧失了,今后我们面对的或将是区域化、集团化的格局。

李扬认为,俄乌冲突后,世界发生了很多现象令人吃惊。透过这些现象,可以清楚地看到,已经延续多年的世界“百年未有之大变局”正在形成结果,世界发生了巨变。

李扬指出,在这次的全球巨变中可以看到:第一,经济因素并不是第一位的考量,俄乌冲突中,欧洲许多国家的举措,表明了宁愿不要利益也要断绝关系的一种状况。第二,价值观的认同,国家安全的考虑,文明的冲突,可能是世界格局变化的基本因素。

“我个人一直是坚定的全球化主义者,但是,面对不断恶化的俄乌局势,我已基本放弃了全球化仍将继续的判断,因为我发现,支撑全球化发展的各类因素已经基本上丧失了。”李扬说到。

与李扬的悲观不同,中国国际经济交流中心副理事长、商务部原副部长魏建国和中国社会科学院世界经济与政治研究所研究员、中国社会科学院大学国际政治经济学院教授张宇燕则对全球化的前景表达了乐观的态度。

魏建国认为,疫情过后,新的全球化将会在全球兴起。而中国一定会在新的全球化(中)作为棋手,原来的全球化可能是西方或者是美国(引领),但是新的全球化旗手,中国作为一个旌旗引领者,把它高高举起,并且引领全球,这是肯定的。

不过,魏建国同时指出,在疫情过后,全球化可能有一个“长至两年,短至半年”的“回头浪”。这个“回头浪”为什么会起来?主要就是大家方向不明、目的不明、认识不统一。

张宇燕则解释了当前全球化出现“崎岖、险情”的原因。一是收益分配不均。整个全球化过程中,获益的群体是不一样的,获益最多的主要是西方国家,其中一些大公司的收益成果并没有普惠到普通民众,相当多的民众没有享受到全球化的成果。

“二是国家力量对比发生深刻变化。主要表现为中国的经济实力、综合实力迅速上升。1990年,中国GDP不到美国的10%,现在是美国的77%。随着中美力量差距发生变化,政治经济、地缘政治便逐步凸显,脱钩、产业链重组等系列问题也随之出现。”张宇燕指出。

张宇燕认为,对于全球化这个事情不是特别悲观,因为历史上看全球化前行,它就是一个波动中的前行。全球化并不是总是行进在平坦笔直的大道上,两边都长满鲜花,不是这样的,它总是会有一些崎岖路段,甚至还会有一些险情。但总体而言,是波动前行的。

02、加息风暴席卷全球,世界经济将会衰退?

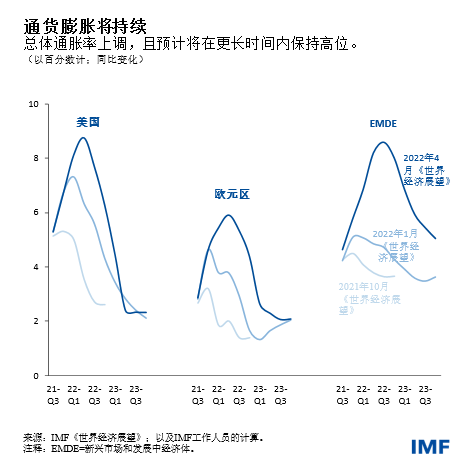

除了“逆全球化”抬头外,对许多国家来说,通货膨胀已经成为一种明确而现实的危险。甚至早在俄乌战争爆发之前,大宗商品价格飙升和供求失衡状况就已引发了通胀的大幅上升。

据世界银行(World Bank)数据,2021年,在109个新兴和发展中经济体中,约有71%出现了5%或更高幅度的通胀,达到2020年底的两倍。

据IMF估计,通胀水平将在更长时间内保持高位。在美国和欧洲部分国家,在劳动力市场吃紧的背景下,通货膨胀已经达到40多年来的最高水平。

6月初,最新公布的美国5月CPI再次超越预期,5月CPI同比上涨8.6%,创1981年12月以来40年新高,并高于4月及预期的8.3%增幅。

美国近25年通胀率(数据来源:TRADING ECONOMICS)

为了抑制高通胀,当地时间6月15日凌晨,美联储宣布加息75个基点。这是美联储年内第二次加息,也是自1995年以来首次加息75个基点。

尽管加息被认为是抑制美国日渐高涨的通胀的有效方法。但也有不少经济学家担心,美联储持续加息有可能让美国经济陷入衰退,并将这种衰退传导至全球市场。

实际上,除了美联储外,在全球性通货膨胀愈演愈烈的背景下,全球多家央行纷纷加入加息大潮。据悉,今年来已有超20多个国家央行加息超60次。

在疫情反复、能源价格上涨、俄乌冲突持续的背景下,美联储乃至席卷全球的加息风暴真的能抑制居高不下的通胀吗?是否会引发经济衰退危机?

中泰证券首席经济学家李迅雷认为,现在全球主要经济体没有日子好过的。在这种情况下,美联储的加息,实际上也是一种无奈之举。按道理这么高的通胀,它早就应该加息了。但是美联储担忧加息会引发股市的下跌和通胀的过快回落,所以它一直比较犹豫。

李迅雷指出,美国经济也要通过刺激才能够维持增长。“就像一个老年人,他要不断地吃些补品,才能够维持他的一个比较好的状态。”

李迅雷表示,美联储希望通过加息或者缩表的举措,既要让经济平稳,又要让股市不跌,同时通胀回落,没有这么好的事情。从目前美股的表现来看,美联储的加息和缩表,可能比它之前议息会议所表态的要时间要短。

太盟投资集团(PAG)执行董事长,《金钱博弈》作者单伟建也认为,美国加息不可能使通胀很快得到控制。

单伟建指出,从经济学的角度来讲,真正要把通货膨胀率控制下来,利息必须得在通货膨胀率之上,比如说通货膨胀率是8%,利息最起码也应该是8%。但是现在欧美的市场环境,从0到8%几乎是不可能的,甚至连一半都达不到。在这种情况下,通货膨胀率很难控制下来,尤其能源和粮食的价格很难控制下来。

单伟建强调,由于加息所造成的经济运行缓慢。在现在的经济条件下,整个经济两年之内就会进入一个衰退的状态。市场经济是要经历经济周期的,在一个繁荣期之后,自然就进入一个衰退期,现在这些条件是成熟的,所以美国进入衰退几率非常高。

复旦大学泛海国际金融学院执行院长钱军认为,美联储加息很可能让美国经济复苏的脚步开始停滞。原因是加息不能解决美国物价上涨的所有方面因素,比如说供应链的冲击并不能通过加息来解决。如果接下来美国经济数据恶化,劳工市场也出现恶化,那么,美联储官员不一定会一直按照现在的频率和幅度继续加息,这个不确定性也将成为影响美国股市在内的资本市场的一个很大的不确定性。

李扬认为,由于美元在国际储备货币体系中占据主导地位,因而美联储货币政策的外溢性影响不可忽视。美联储实施紧缩性货币政策,即开始缩表和加息,会导致资金外流、利率上升、本币贬值、包括股市和房市在内的资产价格下降、通货紧缩等等,这些将导致发展中国家和新兴经济体的发展成本上升,发展动力下降等。

“总之,美联储实施紧缩政策,对世界的影响总体上是不利的。对此,我们必须做好准备。美联储加息的同时开始缩表,是今年国际金融界最大的事件。对于这一事件,我们应当更多关注它的外溢性影响,尤其关注对我国货币政策的影响。”李扬说到。

对于美联储政策可能给中国带来的外溢性风险,张宇燕指出,中国要根据自己的国情来制定宏观政策,不能单纯的说应该宽松或者说紧缩。

“要从就业增长、进出口包括汇率通胀等等这些综合考虑来制定我们的政策,不能叫美国带了我们的节奏。但是我们要把它的这个政策调整的引起的负面效应给它最小化,我觉得这是我们的宏观政策目标。”张宇燕表示。

03、美元遭遇信用危机,谁是新的世界货币?

6月8日,世界黄金协会的一项调查显示,各国央行将黄金视为一种储备资产,四分之一的受访央行希望在一年内增持黄金。今年也是连续第二年没有央行有意减持黄金。

此前,国际货币基金组织(IMF)的官方外汇储备货币构成(COFER)调查也显示,美元在各国政府的国际储备货币构成中呈下降态势。从1999年到2021年,各国央行的美元储备占比从71%下降到59%,下降了12个百分点。

IMF指出,美元份额下降的同时,美元、欧元、英镑和日元之外的非传统储备货币份额则从21世纪之初几乎可以忽略不计上升到2021年的10%(价值约1.2万亿美元)。美元下降的份额,四分之一转为人民币,四分之三转向其他非传统储备货币。

官方外汇储备反映了各国央行对于承担“最后贷款人”职责资产的安全考量,也代表着他们对各类资产未来价值的判断。美元占比的下降,也意味着各国对美元信用和美国经济的担心。

实际上,由于通胀飙升、经济前景不佳,再加上俄乌冲突中美国对俄实施金融制裁,美元的信用也遭到越来越多的质疑。美元是否正在失去在国际货币体系中的霸权地位?这是否是人民币国际化的一个机会?新的国际货币体系会是什么样的?

李扬表示,总的来看,美元一统天下已经不再可能,一强多币恐怕是一个趋势。李扬指出,上世纪末欧元启动,就是对美元霸权地位的挑战。自那时起储备货币多元化的趋势就比较明显。但应当看到,美元强固的国际地位是由多重因素支撑着的,这些因素在短期内尚难改变。所以,一强多币恐怕是一个趋势。

李迅雷认为,国际货币体系就是一个相互的博弈的过程,美元的霸权地位跟美国的经济实力也是密切相关的。各个国家把美元作为主要的外汇储备,也是基于对美国经济社会的信用的一种认可。但如果说美国频繁采取金融制裁措施,不把别人持有的美元资产当作合法的资产的话,势必会影响到美元的信用,也会降低美元作为国际货币的地位。

美元信用的下降,是否意味着人民币国际化的一个机会?中航基金首席经济学家邓海清认为,逆全球化和俄乌冲突对美元资产形成了非常大的一个利空因素。这也是为什么在高通胀的时候,人民币资产会形成一个国际资本配置的香馍馍。

邓海清指出,在全球的高通胀时代,中国其实成了一个全球高通胀的一个孤岛。在一定程度上讲,中国的货币信用其实是最强的。欧美都已经进入了一个潜在的经济滞胀衰退的大风险。

邓海清认为,中国处于一个经济底部回升的状态。这样一个经济周期的逆向选择,包括货币政策的逆向周期,实际上导致人民币资产在未来一定会成为全球资金、资产配置篮子里面一个最好的、不可缺少的选项。

李扬则进一步指出了推进人民币国际化的具体方法,即沿着产业链、价值链来展开人民币国际化。

“俄乌冲突中有一个事态,就是俄罗斯用卢布为石油和天然气定价。这个事情很重要,因为它指出了国际货币体系未来的可能发展方向之一,就是依托实体产品的流动来重新布局。这对于中国的意义就是:沿着产业链、价值链来展开人民币国际化,可能是我们未来的选择。”李扬说到。