2021年大重庆房地产市场在年初开始迎来了疫情后的全面复苏,市场开始逐步恢复,“两集中”供地政策的落地,由于政策首次施行,一批次土拍在金融和政策端口基本无政策限制,加之供应地块多为优质地块,房企竞争激烈,地王更迭频繁;大重庆所有区县供应73宗地块无一流拍,成交楼面价最高超过5000元/㎡,成交溢价率30%以上地块超过10宗,一级市场热度迅速传导至二级市场,随着成渝经济一体化建设的不断推进,购房者信心大幅上涨的同时所带来市场反馈同样迅速,大重庆商品房成交于5月达到今年成交峰值,同比涨幅接近50%。

另一方面,首轮集中土拍,暴露出较多问题,这明显不符合“稳地价、稳房价、稳预期”的发展要求,因此引发中央新一轮的政策导向,各地二轮土拍规则出现大面积调整。二批次开始,限地价、限资金来源、限马甲、竞自持、竞高标准以及预售资金监管等土地和金融限制政策陆续出台。房企拿地受限明显,二批次大重庆主城供应43宗,实际由房企拿地宗数仅16宗,区县供应地块88宗,而成交地块数量不足10宗。而一批次热度导致市场整体均价上涨后,市场客户对于价格接受度开始下滑,二批次土拍“遇冷”和限制政策加码也加重了一部分购房客户对楼市“看衰”的情绪,从6月开始大重庆整体成交环比呈持续下滑趋势,环比平均下滑超过20%。整体市场开始进入下行阶段。

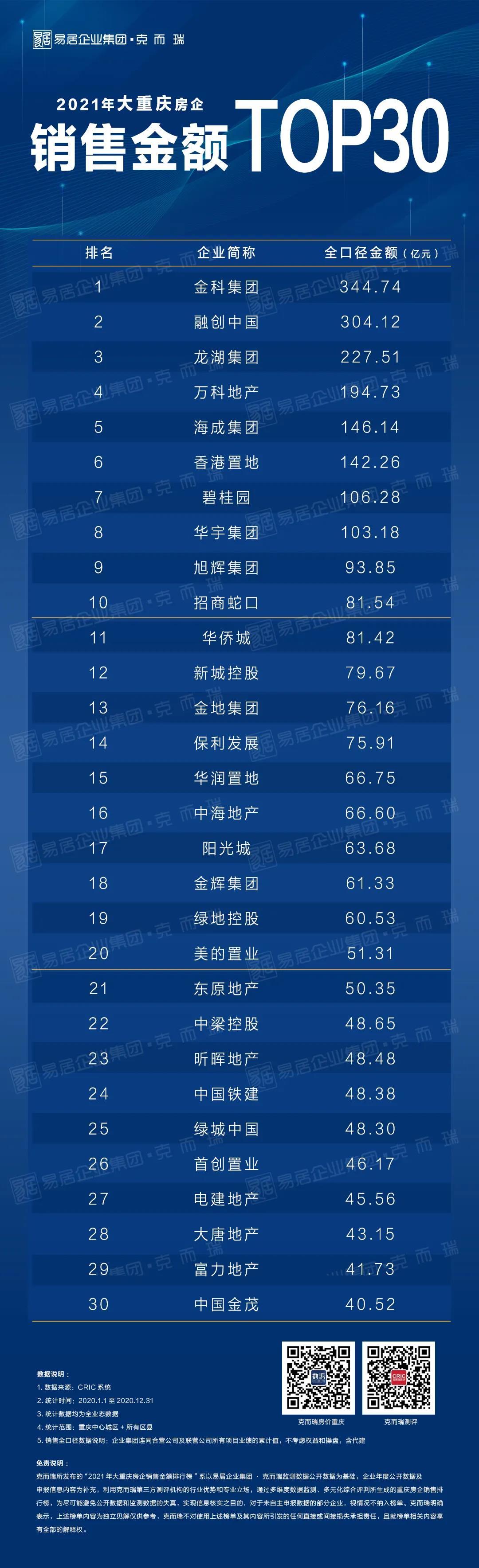

面对困难与机会并存的市场,各大房企是如何用实际行动交出这份答卷的?大重庆范围内,房企如何在这波动起伏的市场行情下平稳前行?本次克而瑞发布2021年终房企大重庆销售排行榜TOP30,用数据论证房企。

今年各梯队门槛业绩同比去年均出现一定程度下滑,一梯队房企依然表现亮眼,业绩虽然受到下半年市场下行影响,有一定程度下滑,但相较去年门槛金额下滑不足4%,企业表现依然强势;二批次门槛下滑幅度较大,由去年200亿门槛变为100亿元,销售业绩超过200亿的企业也由去年3家变为1家,虽然门槛金额下滑较快,但梯队内房企同比去年并未出现明显下滑,梯队房企在渝扎根多年,凭借自身多点的布局以及品牌和产品号召力,业绩稳定。海成、龙湖等房企甚至逆势上扬,业绩反而同比有所增长。三梯队门槛下滑至70亿元,梯队内多数房企数量主要以主城为业绩主要来源,扩张速度和布局范围相比2020年无较大变化,梯队内企业业绩“稳”字当头,梯队内多数企业业绩稳中带涨。而四梯队企业则受限于在售货源相对较少,业绩处于70亿元以下,但梯队门槛同比去年无较大变化,但梯队内大多数房企平均单盘流速均高于1亿元,流量稳定。明年适当调整扩张速度,仍有较大业绩突破空间。

第一梯队:融创、金科继续保持排名,凭借大重庆范围大面积的项目分布,主城区县双线联动,以及自身强大的品牌支撑力,虽然今年经历了行业走势的大起大落,但一梯队两大龙头房企业绩依旧保持在300亿元以上,基本没有受到市场环境过多的影响。

金科继续霸榜,大重庆深耕典范,主城区县共同支撑业绩高位

金科从克而瑞大重庆榜单发布伊始,便开始了连续数年占据榜单首位,在今年下半年市场行情如此艰难的情况下依然保持了340亿元以上的销售业绩,作为区县深耕超过10年的房企,金科早已把自身的品牌力牢牢植入区县当中,通过深耕布局与主城区县联动牢牢抓住区县发展的每个节点,在成渝经济一体化发展的大势驱使下,金科更是成为政策推动当中的排头兵,区县业绩支撑强劲与主城业绩形成双轮并进的态势,保证金科无论在市场风向如何转变当中依然保持优秀的销售业绩。

02

第二梯队

第二梯队:业绩100亿以上,均为实力强劲的全国性质房企,自身企业实力较足,在市场变化较快的2021年,二梯队凭借自身丰富的操盘经验,以及优秀的客户号召力,始终保持较为稳定流量,二梯队各房企除恒大外同比去年销售金额排名段梯队队伍不断扩大化。

海成厚积薄发,前进步伐迅速,业绩逆势上扬

2021年终,海成以超145亿元的销售业绩,上升至大重庆TOP30榜单第5位,业绩同比涨幅接近40%,是入榜房企当中涨幅最快的企业之一。从2020年开始,海成整体企业发展开始提速,作为近两年来最有代表性的渝派房企,海成的前进步伐一直保持稳步提升。2021年在大重庆范围内拿下地块以及新增投资项目达到10个,货源储备持续性提升。与此同时近两年良好的产品表现使得海成品牌口碑持续上涨,号召力呈指数化提升。精准的布局、优秀的产品力、强大的品牌号召力使得海成在2021年度榜单中成为为数不多业绩逆势上扬的房企。

03

第三梯队

第三梯队:70亿+,相较去年三梯队房企均为100亿+,2021年由于市场下行和部分企业自身因素共同影响下,三梯队划分下滑至70亿+,三梯队大多数房企重点布局和业绩支撑基本在主城范围内,虽然都是具有较强实力的大型房企,但是由于企业布局相对单一,在下半年年整体市场下行后,企业业绩难以获得较大突破,但仍有如新城这类型企业,通过自身投资策略由主城向区县方向调整,大重庆范围内精准布局,搭配自身优质资源,拉动业绩快速提升。

新城,商业+住宅模式,区县支撑助推业绩快速上涨

新城作为早期主要活跃于主城的房企,近几年来也开始紧紧跟随政策风向,开始向区县主城双线发展转型;虽然相较于老牌的深耕区县房企,新城下沉时间相对较短。但是新城对于自身的定位以及布局发展思路十分清晰;通过精准的布局搭配商业+住宅同时输出的方式,凭借吾悦广场强大的商业吸引力,快速在区县市场站稳脚跟,区县在售项目不足10个的情况下依然贡献43亿元的傲人业绩,仅大足+江津两大吾悦广场项目就提供了28亿元的业绩支撑,时隔一年再次进入TOP30榜单。截至2021年底已经形成区县+主城双线并举的发展趋势,区县业绩占比首次超过主城达到54%,区县项目已经成为新城业绩快速上涨的重要支撑。

04

第四梯队

第四梯队:40-70亿元以下,虽然四梯队房企大多数入渝年份均不短,但近几年来企业自身投资策略变动,扩张态度较为谨慎,且多数房企同样以主城为业绩来源核心,大幅度下沉房企较少,业绩来源丰富度欠缺,不过该梯队房企在全国来看依然是实力较为出众的优质房企,随着后期企业战略调整,扩张步伐加大,仍有较大业绩突破的空间。

中梁,扎根大重庆,双轮驱动企业流量稳定输出

中梁在重庆的投资布局逻辑一直十分清晰,自入渝以来中梁不仅仅局限于将自身的业务范围放置于主城当中,而是保持主城与区县双轮驱动模式运营,坚持大重庆范围深耕。随着区县战略地位和土地价值的不断提升,这样的布局逻辑体现出中梁在投资上的前瞻性;在产品系方面中梁也坚持首改和刚需协同,“星海系、云璟系”等多个优质产品系的下沉也使得其在区县的竞争力大幅增强,在今年市场浮动较大的情况取得近50亿元的销售业绩,区县和主城的业绩比例基本达到1:1,双向支撑业绩稳定上涨。