备注:由于上周阳光家缘网站维护,3月份数据仅统计至25日;本次榜单数据,供应/成交数据均为1月1日-3月25日.

时间悄然逝去,广州楼市并未如期迎来“3月小阳春”,传统销售旺季“金三”明显褪色。

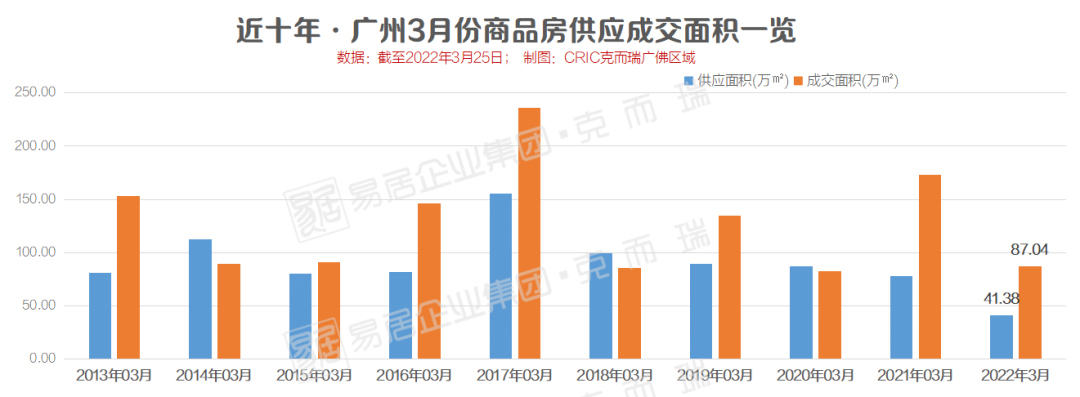

克而瑞数据显示,3月份(截至25日)广州商品房供应面积41.4万方,成交面积87万方,成交金额266.5亿元。

直观上看,2022年3月份广州商品房成交数据与上一年的3月份相差甚大,其中,单月成交金额对比2021年3月完整月“缩水”了近200亿元,成交面积也是缩水了一半。

除此之外,今年3月份商品房供应明显不如预期,供应面积为近10年的同期新低,而供应量的大幅下降,有部分原因与行业资金紧张、致使开工、预期竣工的延迟有关。日前国家统计局披露,在今年1-2月,全国住宅新开工面积下降14.9%,住宅竣工面积下降9.6%。此外,在政策变化不断的情况下,也有开发商选择放缓脚步,有意等待一个更好的入市时机。

要注意的是,虽说3月份略有不足,不过从整体1-3月看,广州楼市一季度楼市“尚可”。

这些数据佐证了!克而瑞数据统计,2022年1-3月(截至25日)广州商品房合计供应面积110.1万方,成交面积249.3万方,成交金额809.6亿元。

今年一季度的成交金额晋级广州历史同期次新高,仅次于同期2021年一季度的成绩。

表面青黄不接,内里却是虚实难辨!在这八百多亿的成交额中,有哪些房企的销售实力在添砖加瓦呢?

今日,克而瑞广佛区域公布《2022年1-3月广州房地产企业销售榜TOP30》将为大家揭开谜底:

CRIC

房企金额榜

CRIC

房企流量榜

【免责说明】克而瑞所发布的“广州房企榜单”系以易居企业集团·克而瑞监测数据,阳光家缘公开数据为基础,企业年度公开数据及申报信息内容为补充,利用克而瑞第三方测评机构的行业优势和专业立场,通过多维度数据监测、多元化综合评判所生成的房企销售排行榜,为尽可能避免公开数据和监测数据的失真,实现信息核实之目的,对于未自主申报数据的部分企业,视情况不纳入榜单。克而瑞明确表示,上述榜单内容为独立见解仅供参考,克而瑞不对使用上述榜单及其内容所引发的任何直接或间接损失承担责任,且就榜单相关内容享有全部的解释权。

CRIC

榜单解读

01

从2022年1-3月广州房企销售排名升降看出,冠亚军房企排名不变,但季军席位相比上月榜单则有变化。

越秀地产,斩获四榜冠军席位,以全口径金额161.2亿元、权益金额123.56亿元摘得一季度金额榜双榜冠军;从流量维度看,销售流量金额148.52亿元、流量面积33.58万方分别摘得流量金额榜、面积榜冠军。

保利发展,以全口径金额81.31亿元、权益金额52.79亿元排在金额榜双榜第二名;在流量维度,保利完成了流量金额76.5亿元、流量面积17.72万方稳坐1-3月广州房企流量“两榜亚军”。

另外,时代中国一季度表现亦是不错,全口径金额合计完成38.32亿元、摘得广州一季度全口径季军;流量面积完成11.66万方、摘得流量面积榜季军。

中海地产,凭借广州亚运城、中海观雲府、中海观澜府等多个实力项目,在一季度完成了权益金额23.52亿元、获得权益金额榜季军。(从天眼查获悉,目前亚运城项目,中海占股73.33%)

万科地产,则倚靠万科金域曦府、万科城市之光两大热门楼盘助推,累计完成了流量金额36.26亿元,稳坐一季度流量金额榜第三。

02

从开头得知,1-3月的成交金额对比去年同期减少,这也表现在了房企TOP阶梯的权益金额规模也下降了,其中TOP20、30梯队跌幅较大。

据克而瑞数据统计,2022年一季度广州TOP30房企权益销售金额规模为517.34亿元,同比下跌32.9%,此跌幅亦是四个梯队中跌幅最大的。

如图所示,广州TOP3房企在今年1-3月中权益销售金额规模达199.87亿元,仅比去年稍低,同比微跌0.6%;

TOP10房企销售金额规模累计336.66亿元,同比缩水20.6%,另外TOP20房企规模为446.58亿元,同比跌幅30.1%。

03

俗语有云,时事造英雄,英雄亦适时!

克而瑞发现,与梯队规模缩水相反的是,除TOP30外,其余多个房企梯队规模的市占率出现不同程度的上升。

其中,今年一季度广州TOP3房企梯队规模的市占率达到24.7%,对比去年同期上升了8%的市场份额;

而TOP10房企的市占率增幅紧随其后,数据显示,一季度TOP10房企权益销售规模市占率达41.6%,增长了6.3个百分点;TOP20梯队规模的市占率达55.2%,增长了2个百分点。

TOP30梯队权益规模的市占率则微跌,在一季度占比63.9%,同比去年一季度下跌了0.2个百分点。