2021年是近几年来地产波动幅度最大的一年,在上半年新的集中土拍政策开始落地,在基本无任何政策的限制情况下调动了大部分房企的积极性,一批次土拍开拍便进入白热化,整个重庆范围内的土地价值大幅提升,一级市场价值的提升迅速调动二级市场热度,购房者积极性增高,楼市价值持续提升,2021年6月住宅成交均价达到今年峰值14788元/㎡,相较1月涨幅接近10%;整体楼市在上半年迎来一波高潮。

下半年开始,为响应中央加快完善“稳地价”要求。土地端口限价、竞自持等政策出台。金融端口对于“三道红线”踩线企业拿地严格把控,并且新增预售资金监管制度,大幅度限制房企资金流动性。且由于整体楼市价格涨幅过快,加之一批次低容高价地频出,新入市项目产品难以控制价格,价格敏感客户选择面持续收缩。随着二批次土拍惨淡收场后,整体市场开始处于持续下滑趋势。

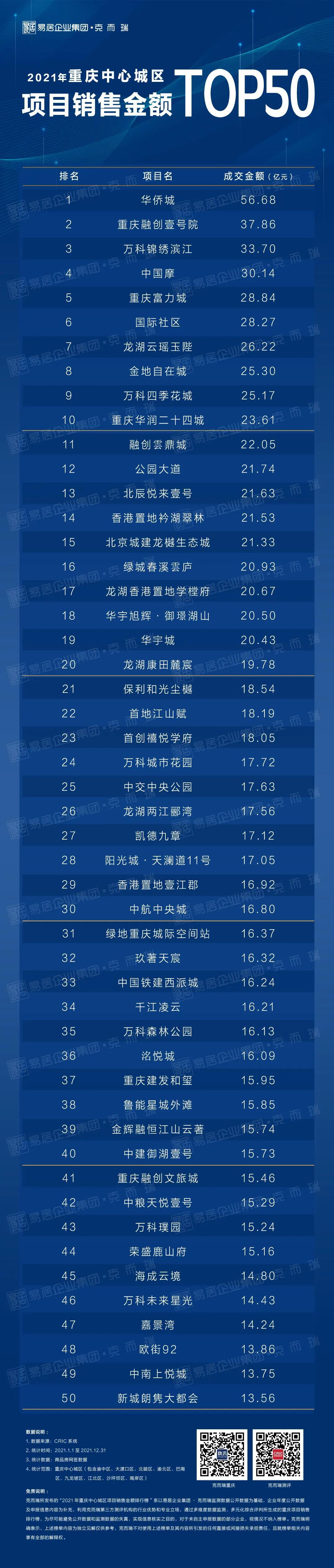

2021年由于经历了一批次土拍的火爆,市面上新项目入市个数依然不减,截至2021年底,主城共有57个新项目入市,其中一批次土拍大热的渝北和沙坪坝是目前新项目主力贡献区域;市场货源不断补充丰富的同时,项目间的竞争程度也开始持续加剧,持续考验着在售项目自身产品和项目实力。

2021年市场的大起大落也考验着在售项目的内功,虽然当前市场环境不尽如人意。但市面上仍有较多的优质项目凭借自身优越的项目站位、品牌号召力以及产品和社区的打造依然取得较为优异的销售业绩。

榜单解读

1、梯队门槛:头部项目业绩有所收缩,整体梯队门槛成绩提高

由于下半年市场环境下行,整个主城市场的在售项目均受到不同程度的冲击,下半年成交下滑使得排名头部项目并未能够在下半年市场更进一步,且部分项目为了来年市场回暖做货源储备放缓了推货节奏,导致TOP5项目整体成交同比有小幅度下滑,门槛金额跌至28亿元。

然而从总体情况来看,虽然市场环境转变,但TOP项目依然凭借自身优秀的区域占位和项目产品打造在市场中迅速站稳脚跟,TOPl0开始逐步反超,后半段各门槛同比均有不同程度上涨,TOP项目实力开始逐步彰显。

2、集中度:项目间竞争环境加剧,前二十项目对市场把控力度有所减弱

今年就前30项目销售量在TOP50的市占率来看,由于下半年市场进入调整期,加之部分房企开启了大规模折扣促销的风潮,市场被进一步挤占,各项目间互相分流情况较为严重,加之下半年大量新项目入市,持续抢夺市场份额。导致前20项目占有率同比均有所下滑,头部梯队项目对于市场把控力度有所下调。

但从TOP30开始,基本集中了主城范围内大部分优质且货源充足的主力在售项目,整体集中度开始持续上升,截至到TOP40,市占率超过85%,集中度持续提升。

3、平均产值:复合型大盘数量下滑,前半段项目平均产能减弱,总体平均产能相对维稳

同去年相比由于今年融创文旅城、富力城、招商理想城、春江天镜等项目已经处于销售后期或已经售罄,前三十项目当中复合型大盘数量急剧下滑,单盘货源供应不足总体供应产能有限导致平均成交下滑,同时TOP30多数项目改善货源也在增多,单价、总价均有一定程度上浮,使得销售难度加大。一系列原因导致TOP30平均产能同比去年出现不同程度下滑。

虽然市面上在售大盘减少,但TOP项目依然保持着较高的产品力和客户吸引力,将TOP50拉通来看,平均产能同比去年基本保持持平趋势,TOP项目整体产能并未出现明显下滑,TOP级项目市场表现依然保持强势。