作为货币政策的目标之一,CPI也是货币政策关注的重要变量。货币政策的目标是保持币值稳定,对内是保持物价总水平稳定,对外是保持人民币汇率稳定,同样需要关注物价水平。2019年,央行多次强调,当前中国并不存在持续通胀或者是通缩的基础。接下来,货币政策要继续保持稳健,使得货币信贷、社会融资规模增长同经济发展相适应

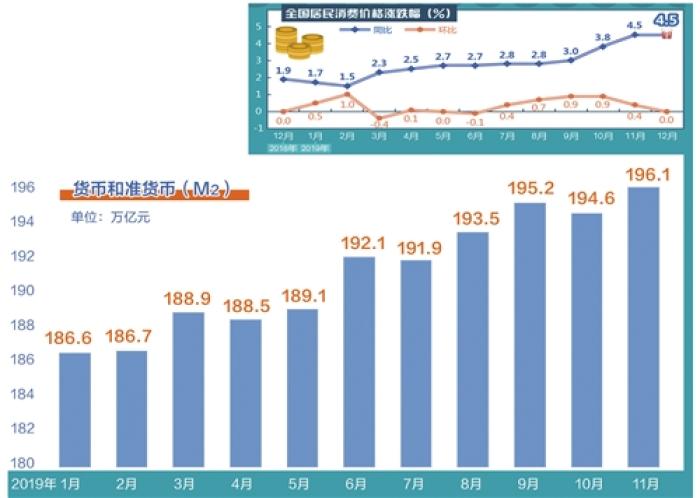

1月9日,国家统计局公布的数据显示,2019年12月份CPI同比上涨4.5%,低于市场预期。从2019年全年看,CPI同比上涨2.9%,顺利实现了2019年初确定的“全年居民消费价格涨幅3%左右”的预期目标。数据公布后,市场上有关CPI走升的预期明显降温。

多家机构预计,2020年,猪肉市场供应有望逐步恢复和稳定,随着生猪价格下行,CPI同比涨幅也有望稳步回落,物价不存在全面上涨的基础。

此后,市场上担忧货币政策的情绪也明显缓解。2019年,CPI走高时,不少人曾担心货币政策会受到影响,甚至有人说这会“掣肘”货币政策。

那么,货币政策与CPI究竟有着怎样的关系?

对普通人来说,CPI是观察生活成本的指标,但对于一国而言,CPI更是观察宏观经济的重要窗口,是宏观调控的重要依据。作为货币政策的目标之一,CPI也是货币政策关注的重要变量。货币政策的目标是保持币值稳定,对内是保持物价总水平稳定,对外是保持人民币汇率稳定,同样需要关注物价水平。

一般来说,当经济增长较快、通胀有大幅上行的趋势,货币政策应该收缩,避免物价出现全面、大幅的上涨。反之,通胀疲软,则应放宽货币政策。目前,全球多个央行都把盯住通货膨胀目标作为货币政策的锚,用于引导社会公众的预期。比如,因为通胀数据持续低于2%的政策目标,美联储、欧央行在2019年均迈开了货币再宽松的步伐,寄希望于通过降息等手段刺激经济,让通胀重返政策目标。

因此,2019年国内CPI出现上涨后,市场普遍担心,这会对货币政策形成掣肘。

在谈到通胀目标时,中国人民银行行长易纲曾指出,正确的做法是,各国中央银行根据本国的实际情况来确定通胀目标,从1%到4%可能都是合理的选择区间。比如,发达国家和人口老龄化经济体最优的通胀目标可能是1%或1.5%,发展中国家和人口年轻化经济体可选择3%或4%,有些持续高通胀的经济体还可以把通胀目标定得更高一些,比如超过4%。货币政策(比如对通胀目标的确定)可以在一定程度上稳定和引导社会公众的预期,但前提是这种引导离经济基本面所决定的趋势不远,这样的货币政策才是符合实际和有效的。

2019年,央行多次强调,当前中国并不存在持续通胀或者是通缩的基础。

从CPI上行的背景看,CPI涨幅上升主要受肉类食品影响,是典型的部分食品导致物价出现结构性上涨。而且,从未来一段时间看,市场普遍预计2020年下半年后,翘尾因素对PPI的影响将小于2019年并将更加稳定,CPI受食品价格上涨的冲击将逐步消退,两者间的差距有望趋于收窄。

2020年新年伊始,央行0.5个百分点的降准也打破了所谓的货币政策“掣肘论”。为支持实体经济发展,央行释放了8000亿元长期资金,这将有利于带动实体经济实际贷款利率下行,减轻实体经济尤其是民营企业、小微企业的负担。

在货币政策收紧的预期下降之后,降准也不意味着货币政策会走向另一端。

中央经济工作会议已经为我国的货币政策定调——我国将继续实施稳健的货币政策。这意味着,在支持经济高质量发展过程中,货币政策要把握好政策的取向和力度。政策过紧,会加剧总需求收缩和经济下行;政策过松,又可能固化结构扭曲,推高债务并积累风险。因此,要保持货币条件与潜在产出和物价稳定的要求相匹配,为供给侧结构性改革和高质量发展营造适宜的货币金融环境。

从内部来看,货币政策保持稳健是当前中国经济高质量发展的需要;从全球范围来看,货币政策保持稳健是我国经济的“亮点”之一。正如易纲所说,未来几年,还能够继续保持正常货币政策的主要经济体,将成为全球经济的亮点和市场所羡慕的地方。

目前,我国是全球主要经济体中少数仍然实行正常货币政策的国家,公开市场7天逆回购利率仍保持在2.5%之上。相比之下,2019年美联储结束加息,并进入降息周期。2019年7月份以来,美联储已经降息3次共75个基点;欧央行也于去年9月份开始降息并重启了资产购买计划;更有部分国家,如日本、瑞士等国已经深陷负利率政策之中,非常规货币政策被迫“常态化”。

然而,“大水漫灌”式的非常规政策效果仍存在争议。从目前的国际实践来看,过于宽松的货币政策、大规模的货币刺激可能在短期内能起到一定效果,但从中长期来看,反而会带来诸多“后遗症”,影响经济结构的调整和优化,让危机的调整过程更长。正因如此,易纲指出,应尽量长时间保持正常的货币政策。

“继续实施稳健的货币政策,为促进经济高质量发展创造良好的货币金融环境。”1月12日,在经济日报社举办的“2020中国经济趋势年会”上,中国人民银行副行长、国家外汇管理局局长潘功胜在谈到货币政策时,再度明确了货币政策的稳健取向。

接下来,货币政策要继续保持稳健,使得货币信贷、社会融资规模增长同经济发展相适应。在当前世界经济增长持续放缓,全球动荡源和风险点显著增多的形势下,也要综合考虑经济增长、通胀预期、宏观杠杆率和汇率的稳定。着力深化金融供给侧结构性改革,疏通货币政策传导机制,引导金融资源更多流向实体经济尤其是薄弱环节,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。