1998年8月28日,香港会展中心新翼五楼弥漫着紧张与振奋交织的气氛。身着深色西装的投行精英们步履匆匆,额间未干的汗渍与紧绷的面容仍残留着金融风暴的惊心动魄。

在铺满庆贺花篮的大会堂前厅,新任总经理高西庆宣布:中国一家新的国际投资银行——中银国际控股公司正式成立。

但真正让空气为之震颤的,是时任香港特首董建华先生的发言,“香港守住了!联系汇率制度没有被撼动!”

2025年的今天,这套历经1987年股灾、1997年亚洲金融风暴、2008年金融危机考验的机制,又一次迎来了历史性考验。

01 四天累计投放上千亿港元

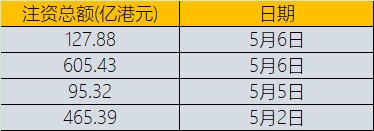

2025年5月6日凌晨,纽约华尔街的电子屏刚熄灭交易数据,香港金融管理局的紧急操作指令已跨越太平洋——78.12亿美元沽盘被接下,605.43亿港元流动性如潮水般涌入市场。

这还没完,当天晚些时候,香港金管局又卖出127.9亿港元,这也是上周五以来香港金管局第四次重拳出击,累计投放量已达1294.02亿港元。

时针回拨至5月3日,当港元汇率触及7.75的强方兑换保证红线,465.39亿港元如开闸春水冲入银行体系。这是自2020年10月28日以来,强方兑换保证首次被触发。48小时后,95.32亿港元再度注入。

香港金管局近日向市场注资情况

四波资金洪流背后,是香港联系汇率制度在高速转动。从1983年开始,这一制度将港币与美元挂钩,汇率维持在7.75至7.85港元兑1美元的区间内。

当国际资本大量流入香港时,市场对港币的需求激增,推动港币汇率走强。一旦汇率触及7.75的强方兑换保证水平,香港金融管理局便会介入市场,买入美元、卖出港币,增加市场流动性,防止汇率进一步攀升。

反之,当资本外流导致港币抛售压力增大时,汇率可能跌至7.85的弱方兑换保证水平,此时金管局会反向操作,买入港币、卖出美元以支撑汇率。

这一双向调节机制看似简单,实则是香港应对1983年货币危机的关键举措。当时港元汇率曾暴跌至9.6兑1美元的历史低点,联系汇率制度的建立及时遏制了危机。

如今,联系汇率制度再度成为稳定金融市场的重要手段。然而其背后折射出的,却是全球货币体系深刻变革的复杂图景。

美国政府反复无常的关税政策加剧了市场对美国经济衰退的担忧,国际投资者对持有美国资产的意愿也在减弱。甚至巴菲特再股东大会上也多次提到美元贬值的风险,还直言“我们不想持有任何我们认为会贬值的货币”。

而彭博数据显示,衡量亚洲地区货币表现的指标在上周五飙升至2022年以来最高水平,而衡量新兴市场外汇回报的指标则创下历史新高。而在主要货币兑美元走弱的情况下,人民币、港币兑美元逆势升值。

这很难不让人联想到1998年亚洲金融风暴时的情景,在港元实行联系汇率制度的情况下,成为国际炒家攻击的焦点

02 背水一战的“东方诺曼底”

1998年的夏天,香港的空气里弥漫着一种令人窒息的紧张。这座刚刚回归祖国怀抱的国际金融中心,正面临着一场不见硝烟的生死之战。

以索罗斯为首的国际炒家,在横扫东南亚之后,将贪婪的目光投向了香港。

对冲基金巨头索罗斯

他们像一群嗜血的鲨鱼,企图撕碎香港的联系汇率制度,让这颗东方明珠沦为下一个“提款机”。

这场风暴的序幕早在1997年10月就已拉开。

一些投机者采取“双线作战”策略:一方面在外汇市场大规模抛售港币兑换美元,另一方面在期货市场建立巨额空头头寸,企图通过迫使港币与美元脱钩来获取暴利。

这场金融围剿导致香港银行同业拆息一度飙升至惊人的300%,恒生指数及其期货合约暴跌逾1000点。据统计,炒家们仅在首轮攻击中就抛售了超过400亿港币,通过证券市场套现数十亿港元。

尝到甜头的国际炒家随后变本加厉,在1998年1月和5月又连续发动多轮攻击。这种“立体式”做空策略让香港金融市场陷入恶性循环,

尝到了甜头的投资者继续玩弄同样的手段。在1998年1月、5月,相同的一幕一次又一次在香港上映。西方舆论戏称,香港成了国际投资者的“自动提款机”,他们一旦缺钱花了,只需要在这个提款机上按几个按钮。

香港金融管理局总裁任志刚使出了“任一招”——大幅提高短期贷款利率,虽然暂时稳住了汇率,却让实体经济付出了惨痛代价。中小企业融资成本飙升,楼市腰斩,部分家庭因破产走上绝路。

时任香港金融管理局总裁任志刚

然而,这仅仅是暴风雨前的宁静。

1998年8月,决战时刻到来。

5日,炒家单日抛售200亿港元,金管局一改被动姿态,动用财政储备全数吸纳;6日,再抛200亿,金管局不仅照单全收,更将港元注入银行体系以稳定拆息。

时任香港特别行政区长官董建华更是发表谈话,他说:维持汇率是特区政府最坚定不移的政策。“如果有人觉得我们会有所动摇,他们是错的!我们绝对有能力与决心维持联系汇率,我们一定会做得到。维持联系汇率将能确保香港的长远经济活力与利益,短期的痛苦可以接受。”董建华颇有悲壮之色,就像是背水一战的“东方诺曼底”。

8月14日,香港政府宣布动用外汇基金直接入市,与炒家展开“巷战”,致使那一天的恒生指数反弹560多点,升幅8%,以7224点收盘。

但真正的鏖战发生在28日——恒指期货结算日。

当天,790亿港元的成交额创下历史纪录,相当于每分钟有1.6亿港元在刀锋上翻滚。

特区政府像一座孤城,面对排山倒海的卖盘,时任财政司司长曾荫权下令:“全部吃进!”恒指最终定格在7829点,比炒家建仓的7500点高出329点。

收市钟声响起时,曾荫权宣布:“香港赢了!”

这场胜利的背后,是超越教科书的经济博弈。

国际炒家先在汇市抛空港元推高利率,再在股市做空蓝筹股,最后通过期指合约放大收益。

而香港的反击同样凌厉——动用1200亿港元外汇基金直接入市,相当于当时外汇储备的13%,规模甚至超过1993年英国“英镑保卫战”的77亿美元。

更关键的是,中央政府派出了两名央行副行长坐镇香港,朱镕基总理那句“不惜一切代价保卫香港”的承诺,成为压垮索罗斯的最后一根稻草。

03 稳汇率就是稳信心

为巩固来之不易的胜利果实,香港金管局于1998年9月7日果断推出7项强化联系汇率制度的技术性措施,包括可以按固定汇率把港元兑换为美元等。

随后,特区政府又陆续颁布30项配套政策,旨在提升证券及期货市场的监管透明度,有效遏制跨国资本的投机行为。

香港媒体形象地将这一系列措施称为“七招三十式”,既暗合中国传统武术的招式名称,又生动体现了香港金融防御体系的系统性布局。

1999年12月6日,香港股市迎来重要里程碑——恒生指数成功突破16000点大关,最终收报16168.62点。这一突破标志着香港证券市场自1997年亚洲金融危机爆发后,历经两年多的调整与复苏,终于重新站上16000点的重要心理关口。

历史总是螺旋上升。

当全球资本因美元信用体系出现裂痕而集体转向亚洲货币时,港元被动升值的压力已远超市场预期,博弈已从“刀剑相向”转为“内力比拼”。

这背后是全球经济格局的重构。1998年危机的本质是亚洲金融体系的脆弱性暴露,而2025年的资本洪流则标志着美元霸权松动与全球经济版图东移的历史性转折。

南华期货分析指出,从中期基本面来看,美国经济增长前景持续低迷,其结构性困境尚未得到根本性扭转,这为美元走强构成了实质性约束。

数据最具说服力:2025年第二季度,港元兑美元已累计升值0.4%,这一趋势仍在延续。

值得注意的是,香港的外汇储备已从1998年保卫战时的928亿美元跃升至2024年的4200亿美元,金融防御能力实现质的飞跃。

而两次危机的应对策略更形成镜像对照。1998年战役后,香港金管局颁布新规颁布了限制卖空和外汇、证券交易和结算的规定,使炒家的投机大受限制。2025年此刻,中国正推动“离岸人民币市场建设”与“港股通扩容”。

两次危机看似相反,却指向同一命题:金融主权,本质是制度设计能力与危机响应速度的乘积。

当上千亿港元砸向市场,其背后不仅是技术性调控,更是一场预演——若美元霸权进一步松动,香港这个“东方纽扣”,将如何系紧亚洲金融安全的第一粒扣子?

或许,2025年的真正启示是:当港元成为全球资本洪流的泄洪闸,稳汇率就是稳信心,而信心,才是比黄金更珍贵的货币。

参考资料:

《21年前的今天,那场惊心动魄的香港保卫战!》中国青年报

《港金管局四日三次注资维稳港元》财经杂志