凤凰网财经《IPO观察哨》

11月21日,沪深交易所就媒体报道部分拟上市公司其业务和收入涉及核酸检测等相关话题回答记者问。

对于即将或者已经上市的核酸检测企业,沪深交易所表示,重点关注这类企业核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等。

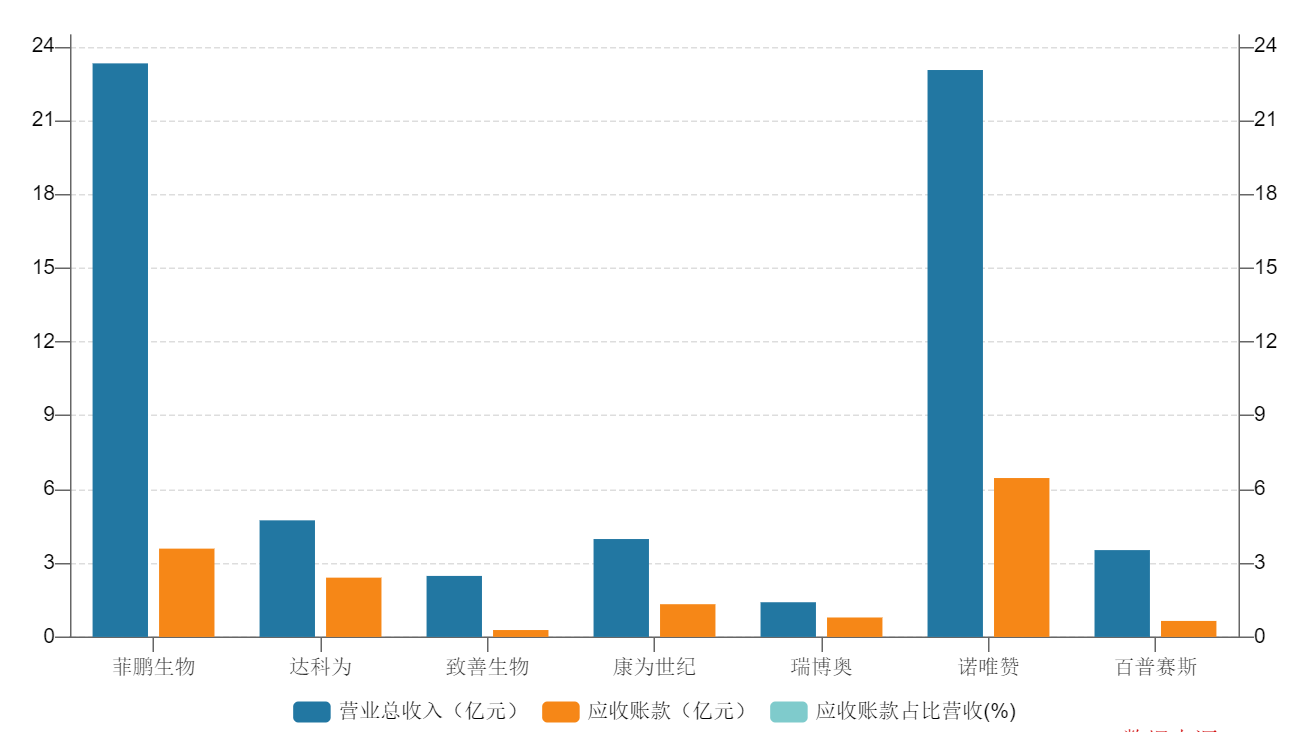

据不完全统计,包括菲鹏生物、康为世纪、达科为、致善生物、瑞博奥、百普赛斯、诺唯赞等7家“核酸检测”概念企业,其中康为世纪、诺唯赞、百普赛斯已成功上市。

那这些企业经营情况究竟如何?核酸收入是否具有可持续性?剔除核酸收入是否还能满足上市条件?凤凰网财经《IPO观察哨》带您一览核酸企业真实情况。

诺唯赞每年新冠相关营收超10亿

已经上市的百普赛斯,2019年至2022年前三季度,百普赛斯营收分别为1.03亿元、2.46亿元、3.85亿元和3.53亿元,期间增长率分别为138.47%、56.30%和27.68%。其中,2020年至2022年前三季度,新冠相关收入分别为0.73亿元、0.88亿元和0.66亿元,分别占同期总营收的29.52%、22.94%和18.61%。不难看出,百普赛斯的核酸业务在从2020年开始,占比逐步下降,整体收入增长不及非核酸业务。

在科创板上市的诺唯赞,2019年至2022年前三季度,诺唯赞营收分别为2.68亿元、15.64亿元、18.69亿元和23.05亿元,期间增长率分别为482.92%、19.44%和78.87%。期间,诺唯赞2020年至2022年前三季度的新冠业务收入分别为11.89亿元、11.49亿元和15.80亿元,分别占当期总收入的76.02%、61.48%和68.55%,新冠相关收入占比持续在60%以上,如果剔除新冠业务的方面的收入,每年营收不足10亿元。

值得一提的是,无论是百普赛斯还是诺唯赞,上市后股价都未大放异彩,甚至一度破发。

与两家2021年上市的核酸检测公司不同的是,康为世纪从上市开始就长期破发。

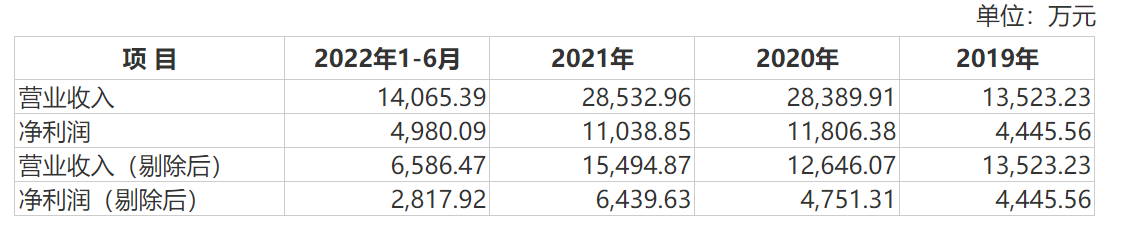

2019年至2022年前三季度,康为世纪营收分别为0.74亿元、2.33亿元、3.38亿元和3.98亿元,期间内增长率分别为215.41%、45.13%和68.7%。其中,2020年度及2021年新冠相关收入金额分别为1.27亿元和1.77亿元,新冠收入占比总营收分别为54.51%和52.37%,如扣除新冠相关收入,康为世纪2019年至2021年营业收入金额分别为7393.85万元、1.06亿元和1.62亿元。如果剔除新冠相关业务,康为世纪的营收规模刚刚满足科创板上市最低标准。

达科为半年卖新冠病毒采样管2100万支

年初至今,已经过会的核酸检测企业有达科为、致善生物、瑞博奥和菲鹏生物4家企业。

其中,达科为即将IPO上市。招股书显示,达科为拟发行不超过1998.90万股,募资约8亿元,资金用于建设研发中心、生物试剂生产中心、医疗设备制造中心等多个项目。2019年至2022年上半年,达科为营收分别为4.35亿元、6.05亿元、8.37亿元和4.74亿元,期间内增长率分别为39.04%、38.30%和26.86%。其中,达科为2020年至2022年上半年病毒保存试剂产品实现销售收入分别为5260.37万元、4827.88万元和4190.23万元,占公司主营业务收入的比例分别为8.71%、5.78%和8.84%。

达科为新冠相关收入主要分为病毒采样管和病毒保存液,其中,病毒采样管新冠收入占比最高,2020年和2022年上半年病毒采样管收入分别占新冠收入的97.4%和99.99%。

值得一提的是,病毒采样管从2020年的4.13元/支降至1.95元/支,新冠业务的毛利率也由2020年的62.34%降至29.65%,不过价格、毛利降了,收入却是增长的,主要原因是病毒采样管销量比较好,2020年至2022年上半年,病毒采样管的销量分别为962.93万支、1561.72万支和2145.84支。

致善生物新冠检测产品毛利率超80%

同样即将上市的致善生物,公司成立于2010年,大股东是厦门大学生命科学学院教授教李庆阁,此次IPO拟募集资金9.3亿元,用于分子诊断试剂和分子诊断仪器生产基地建设、仪器研发中心建设、运营管理及服务信息化系统、营销中心建设和补充流动资金。

2019年至2022年上半年,致善生物营收分别为0.98亿元、3.27亿元、4.76亿元和2.48亿元,期间内增长率分别为233.26%、44.86%和8.39%。期间内,致善生物新冠类试剂产品销售收入为1.06亿元、1.82亿元和7048万元,分别占主营业务收入的32.41%、38.47%和28.56%。

如果剔除新冠检测试剂产品、运输服务及检测服务后的主营业务,2019年至2022年上半年,致善生物的营收分别为0.98亿元、1.06亿元、1.33亿元和0.83亿元,如果剔除新冠相关业务,致善生物的营收增长将会有所下滑。

值得一提的是,即便是有新冠业务相关收入,2022年上半年,致善生物的净利润增长出现了下滑,而在2020年之前,致善生物的净利润一直在1000万以下,从2020年开始,利润升至亿元级别。

此外,凤凰网财经《IPO观察哨》发现,致善生物的新冠检测产品毛利率很高,达科为的新冠病毒采样管毛利率已经降至29.65%,而致善生物的新冠类产品毛利率仍然在70%以上。尤其是2020年时,新冠检测产品毛利率79.17%,2022年上半年毛利率升至82.24%。

瑞博奥新冠类贡献一半收入

瑞博奥是一家从事蛋白检测类生物科研试剂研发、生产、销售并提供技术服务的生物科技公司。2019年至2022年上半年,瑞博奥营业收入分别为1.35亿元、2.83亿元、2.85亿元和1.41亿元,期间内增长率分别为109.93%、0.5%和7.02%。其中,2020年至2022年上半年新冠类收入为1.57亿元、1.30亿元和0.75亿元,分别占当期收入的55.46%、45.69%和53.17%。

利润方面,包含新冠相关利润在内,瑞博奥2020年至2022年上半年的利润分别为1.18亿元、1.1亿元和0.5亿元,而扣除新冠利润后,瑞博奥同期的净利润分别为0.48亿元、0.64亿元和0.28亿元。

与其他核酸企业相比,瑞博奥主要在2020年出现了较大幅度增长,此后时间里增长幅度明显小于其他企业。

毛利率方面,瑞博奥变化不大,2020年至2022年上半年,始终保持在70%以上。

2019年至2021年,菲鹏生物营收分别为2.89亿元、10.68亿元和23.32亿元,期间增长率分别为269.31%、118.44%。期归母净利润分别为0.59亿元、6.33亿元和14.76亿元,同比增长率为965.76%、133.07%。

值得一提的是,2020年和2021年,新冠产品分别为菲鹏生物贡献了6.97亿元和15.87亿元的收入,分别占主营业务收入的65.44%和68.73%。如果扣除新冠相关收入,菲鹏生物2020年和2021年的营业收入分别为3.70亿元和7.20亿元,扣除新冠相关收入后,菲鹏生物的营收增长率分别为28.08%和95.12%。

这意味着,如果剔除新冠产品种类,菲鹏生物的业绩并未增长那么多。

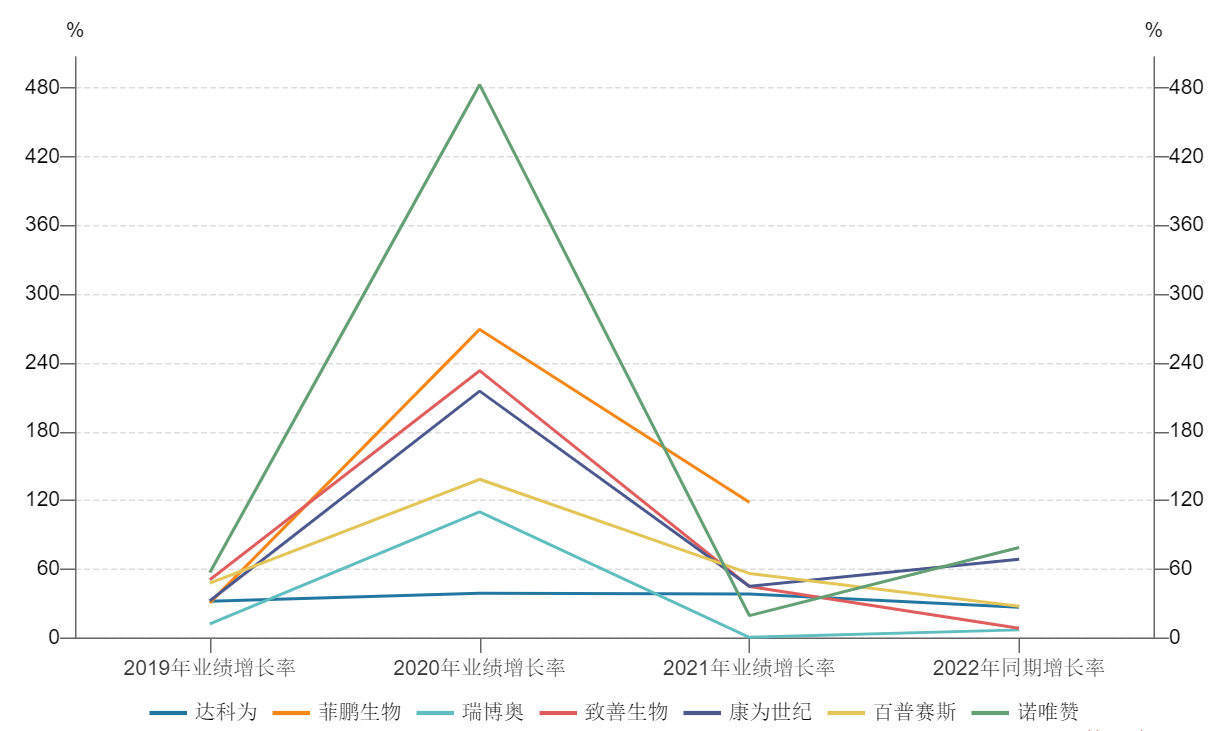

此外,从7家核算企业营收增长率变化情况不难看出,公司业绩爆发点是在2020年,也就是疫情刚开始时,随着时间推移,2021年和2022年,核酸企业的营收增长率均出现了大幅的下滑。

瑞博奥和达科为应收账款占比超50% 7家企业中致善生物应收账款坏账率最高

核酸企业营业赚的钱,钱都收到了吗?

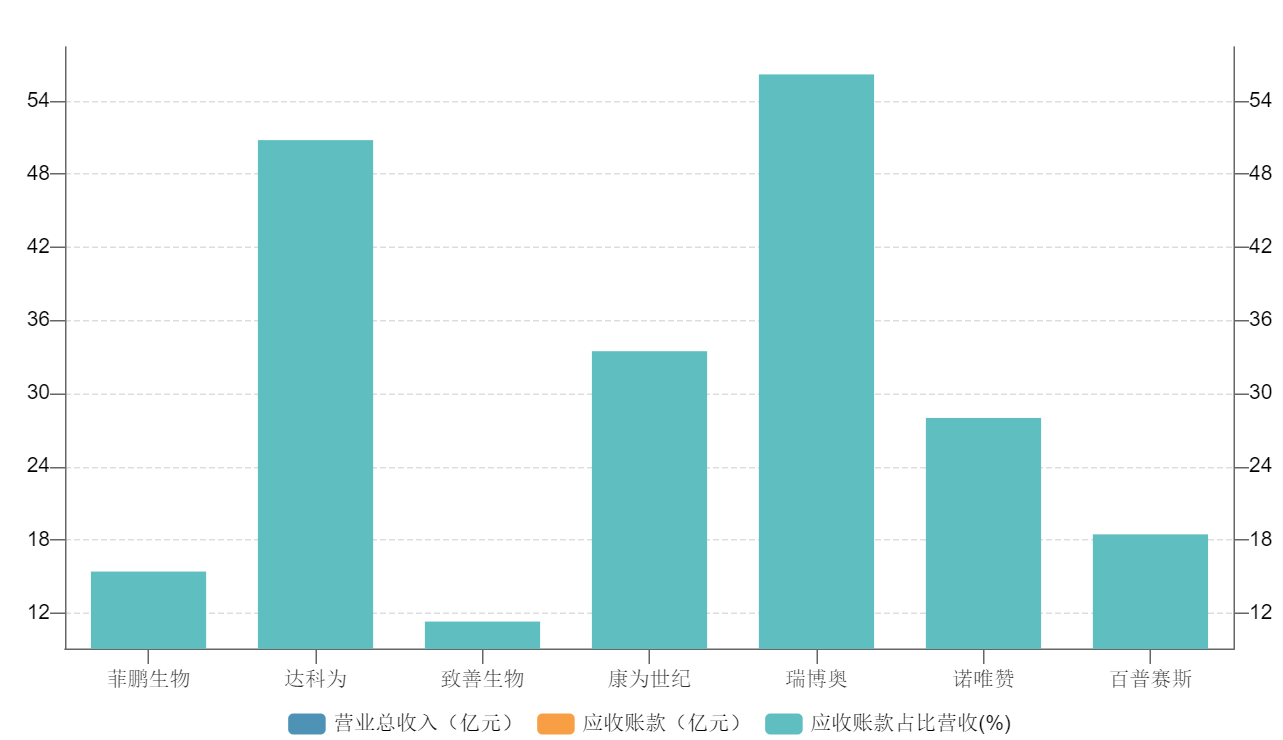

凤凰网财经《IPO观察哨》发现,伴随着上市公司业务的发展,一些核酸企业的应收账款也在同步增加,截止2022年第三季度,三家上市公司中康为世纪应收账款为1.33亿元,占总营收33.41%;百普赛斯应收账款为0.65亿元,占总营收18.41%;诺唯赞应收账款为6.46亿元,占总营收28.03%。

未上市企业中,菲鹏生物2021年应收账款为3.59亿元,占总营收15.39%;达科为2022年上半年应收账款2.41亿元,占总营收50.78%;致善生物2022年上半年应收账款0.28亿元,占总营收11.30%;瑞博奥2022年上半年应收账款0. 86亿元,占总营收61%。

根据最新的数据显示,瑞博奥和达科为应收账款占比最高,对此,瑞博奥的解释是应收账款回收虽有一定的延迟,但客户信誉良好,公司历史上未发生过重大信用风险,无法回款的风险相对较小。

达科为的应收账款的回款风险相对要高一些,2020年至2022年上半年,达科为的应收账款分别为1.25亿元、1.69亿元和2.41亿元,而期间内计提坏账准备分别为853.45万元、1088.84万元和1670.02万元,坏账计提率分别为6.25%、6.04%和6.48%。

其他几家核酸企业中,致善生物的应收账款坏账率最高,2019年至2021年,其应收账款坏账率分别为7.22%、7.70%、8.00%。

多家IPO企业销售费用远高于研发费用

在梳理资料时,凤凰网财经《IPO观察哨》发现,多家核酸企业IPO公司的销售费用远高于研发费用。

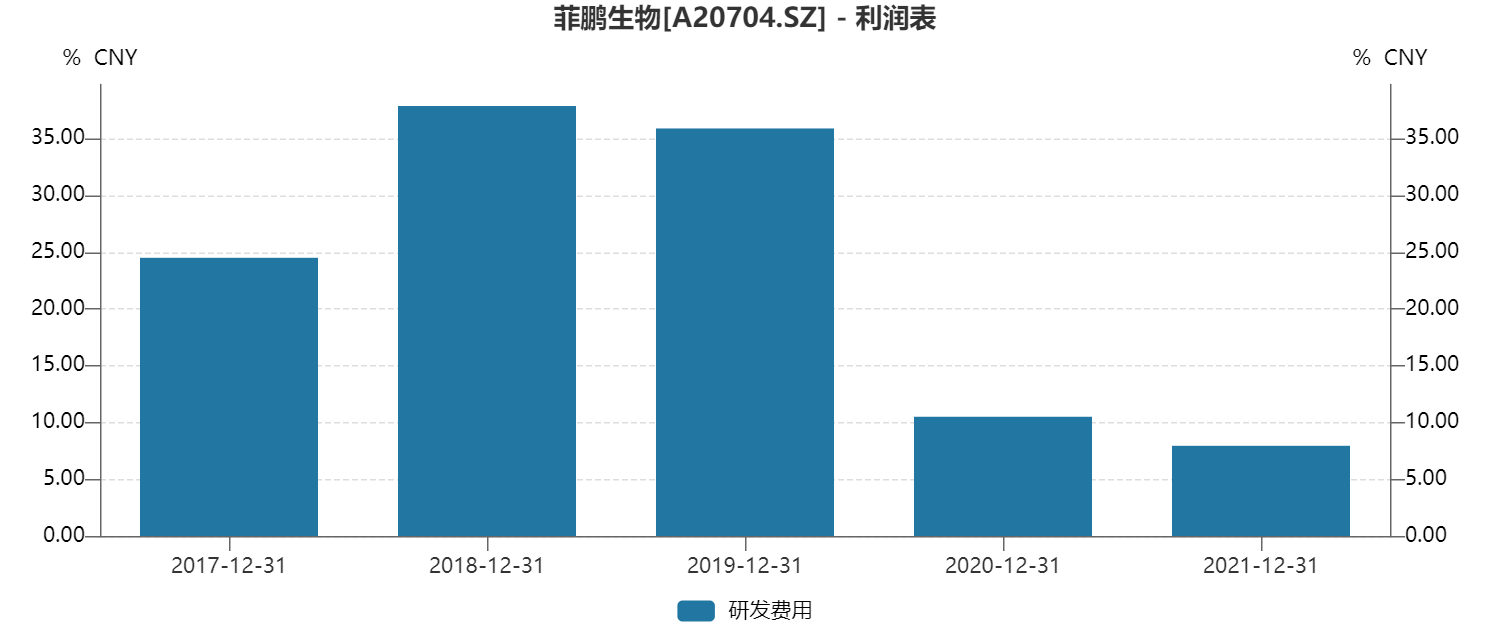

其中,菲鹏生物2019年至2021年期间,研发费用分别为1.04亿元、1.12亿元和1.85亿元,期间增长率分别为8.1%和65.21%,研发费用分别占当期总收入的35.92%、10.51%和7.95%,占比呈下滑之势。

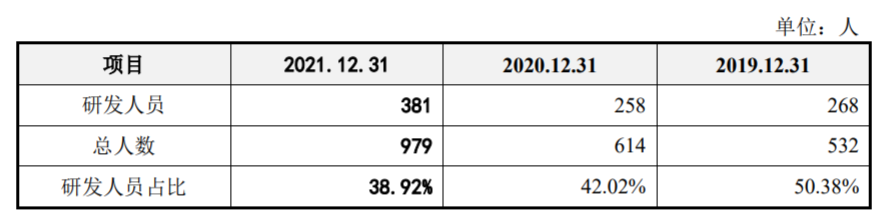

菲鹏生物的研发人员总数虽然在增加,但与总人数的占比是在下降的,2019年至2021年,研发人员占比分别为50.38%、42.02%和38.92%。

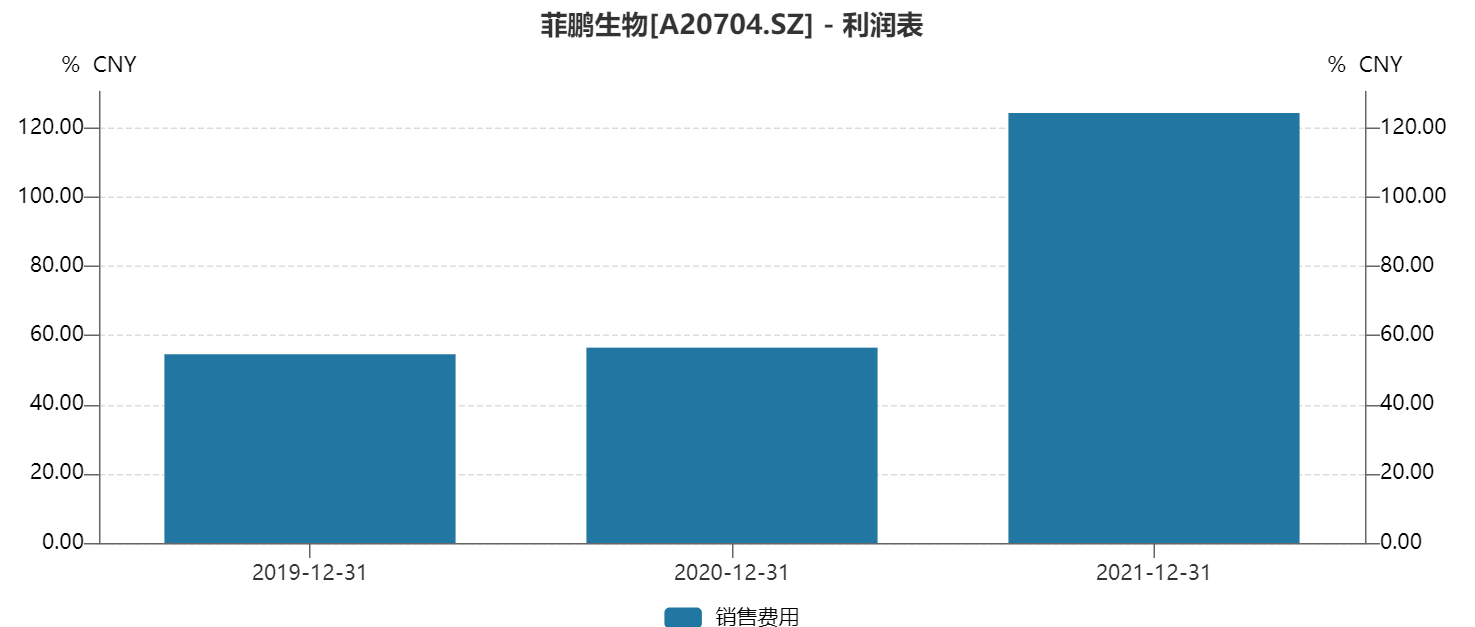

与研发费用呈鲜明对比的是销售费用,2019年至2021年,菲鹏生物的销售费用分别为0.37亿元、0.58亿元和1.3亿元,期间增长率分别为56.5%和124.37%。

销售费用中,主要的支出在员工薪酬上,根据招股书,凤凰网财经《IPO观察哨》发现,菲鹏生物的营销员工2021年总人数为116人,这意味菲鹏生物的营销人员人均薪酬75.41万元。

菲鹏生物2021年研发费用中的员工薪酬为1.13亿元,研发人员总数为381人,人均薪酬为29.23万元,不及营销人员平均工资的一半。

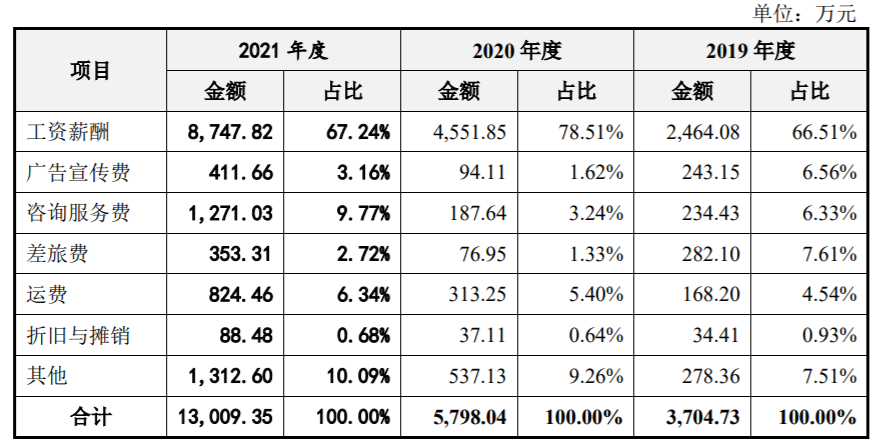

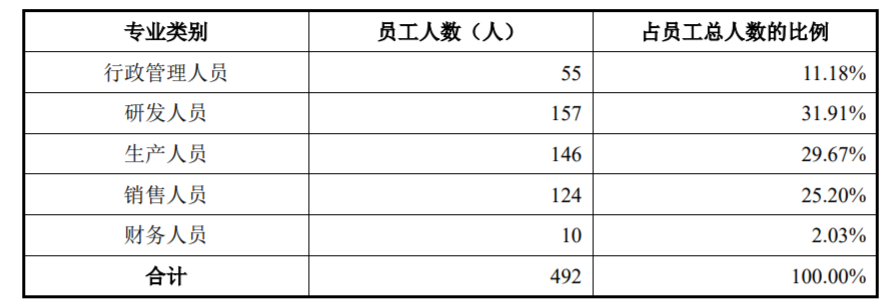

另外一家IPO企业致善生物2019年至2022年上半年,研发费用分别为2003.23万元、3222.93万元、4884.89万元和2155.18万元,占收入比分别为20.32%、9.81%、10.26%和8.7%。

研发费用中,支出比例最高的是员工薪酬,2021年致善生物研发人员薪酬为2595.61万元,研发人数为157人,人均工资为16.53万元。

而2021年的销售费用为5333.29万元,销售人员员工薪酬为3175.29万元,销售人员124人,人均薪酬为25.61万元。

达科为2019年至2022年上半年,研发费用分别为2425.41万元、2172.25万元、3296.72万元 和1930.62万元,占营业收入的比例分别为5.57%、3.59%、3.94%和4.07%。同期销售费用分别为8155.58万元、7683.82万元、1.05亿元和5681.86万元,占营业收入的比例分别为18.73%、12.69%、12.53%和11.98%,销售费用长期高于研发费用。

值得一提的是,截止2022年上半年,达科为研发员工117人,薪酬总计1152.25万元,人均薪酬9.85万元,销售人员则是研发人员的3.49倍,销售人员薪酬总计3950.79万元,人均9.66万元。

此外,瑞博奥2019年至2022年上半年,研发费用分别为4002.62万元、4654.70万元、5259.39万元和2548.83万元。期间内研发人员的薪酬总额分别为1759.28万元、1793.24万元、2173.03万元和1020.78万元。

从整体研发人员的人均薪酬来看,瑞博奥的研发人员2021年人均能达到29.77万元,然而凤凰网财经《IPO观察哨》发现,境内外研发人员的薪酬可谓是天差地别。2021年,境内34人薪酬总额510.53万元,人均15.02万元,而境外39人薪酬总额1662.49万元,人均42.63万元,是境内人均薪酬的2.84倍。

而2021年,瑞博奥销售费用为2712.30万元,销售人员45人,人均薪酬为60.27万元,是境内研发人均薪酬的4倍。

值得一提的是,瑞博奥副总经理易玉华年薪达600多万,比境内所有研发人员的薪酬总额还要高。

核酸检测贡献比例高、销售费用远高于研发费用,这些即将上市的核酸企业在遭遇交易所从严审核后还能否成功上市?凤凰网财《IPO观察哨》将持续关注。

详细报道:

瑞博奥新冠类贡献一半收入 销售人均薪酬是境内研发人均薪酬4倍